先週の動き:マクロ金融環境の変化と地政学リスクの上昇。ニューヨーク金先物価格は過去最高値を更新

先週末12月1日のニューヨーク金先物価格(NY金)は反発し、過去最高値を更新した。NYコメックスの通常取引は前日比32.50ドル高の2,089.70ドルで終了した。

2020年8月6日の2,069.40ドルを抜き、終値(清算値)ベースでの過去最高値を更新。週間ベースでは86.10ドル、4.3%の上昇で3週続伸となった。12月1日の通常取引終了後の時間外にて一時2,095.70ドルまで買われ、取引時間中の最高値も更新した。これまでは2020年8月7日の2,079.20ドルが過去最高値となっていた。

先週のNY金が過去最高値を一気に突破したのは、11月以来活発化しているファンドの買い攻勢が、ここに来てさらに加速したことによる。その買い手掛かりの背景としては、大きくマクロ金融環境の変化を映したものと、中東情勢の再緊迫化懸念という地政学要因が重なっている。

マクロ金融環境の変化は、米国の利上げサイクル終了がほぼ固まったことに加え、2024年以降の利下げ時期の前倒し観測が高まっていることが挙げられる。

まず、11月28日に米連邦準備制度理事会(FRB)内でもタカ派の最右翼として知られてきたウォラーFRB理事が、今後もインフレの鈍化が続いた場合には、実質金利の上昇が過度に景気を締める可能性を考慮し、利下げの可能性に言及したことがあった。

政策金利が5.25~5.50%と22年ぶりの高水準となった状況の中で、以前は、いまだ景気抑制的でない可能性ありとの発言をしていた同理事が利下げに言及したことは、サプライズとも言えファンドの買いを促した。

さらに12月1日に、パウエルFRB議長はインフレ率が目標の2%に向かうと確信できるまでは引き締め的な金融政策を続けると発言し、「必要な場合はさらに政策を引き締める用意がある」と従来の主張を繰り返した。

その一方で、現在の政策金利は「かなり抑制的な水準」と表現し、「我々は得たいと思ったものを得つつある」と述べた。また、「これほど速くここまで来たのだから、引き締めすぎと引き締めが足りないリスクはより均衡している」として政策運営は「慎重に進める」とした。市場では利上げサイクルは終了との見方が急速に固まり、米10年債利回りは一時4.199%と9月5日以来3ヶ月ぶりの水準に低下し、ファンドのゴールド買いが加速した。

中東情勢については、イスラエルとパレスチナ武装組織ハマス間の人質解放を目的とした戦闘停止期間がなし崩し的に終了し、イスラエルはガザ地区攻撃を再開。攻撃範囲は南部にも広がり、一般の犠牲者増加が再び伝えられる状況に。さらに米国防総省が、紅海で米駆逐艦が攻撃されたことを明らかにするなど、紛争の長期化とともに戦域の拡大も再び懸念される事態に至っていることが、相対的に安全資産とされる金市場への資金流入を促している。

先週のコラムではNY金の想定レンジを1,990~2,030ドルと想定したが、実際には2,001.40~2,095.70ドルと大きく上振れることになった。

その要因の1つは、NY金の中心となる取引(中心限月)が12月物から2024年2月物に変更される際のプレミアムが大きくなっていること。米国の短期金利は3ヶ月物でも5.380%(12月1日時点)と5%を超えており、2月渡しの理論値に金利相当分で20ドル超が加わったことがある。さらに、前述のようにウォラーFRB理事、パウエルFRB議長両氏の発言に加え、中東情勢の再緊迫化が上振れに繋がった。

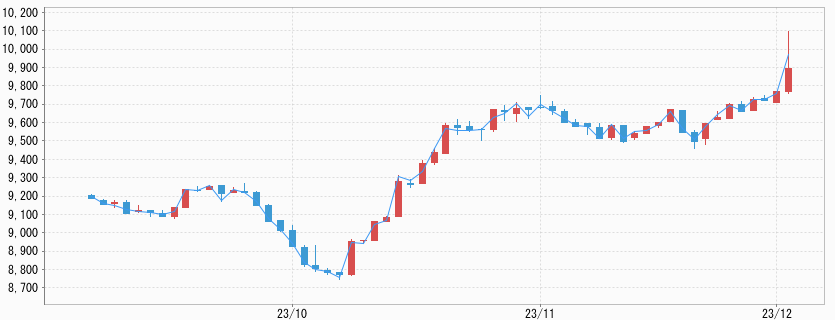

その一方、国内金価格は先週のコラムでは「最高値突破を含むレンジを想定」として9,560~9,750円とした。そして、実際のレンジは9,566~9,713円とほぼ想定通りとなった。これは米ドル/円相場が一時146円台に入るなど想定より円高に振れたことで、NY金の上昇分を相殺したことによる。週足は150円、1.57%の上昇となった。

米経済を支える個人消費はペースダウンの兆候

先週のコラムでは、10月の米個人消費支出(PCE)価格指数やベージュブックに注目と解説した。

まず、PCE価格指数は前月比変わらず、市場予想は0.1%上昇だった。エネルギー価格の低下を反映した。なお、前年同月比では3%上昇と、2021年3月以来の小幅な伸びとなった。FRBが注目する住宅とエネルギーを除くサービス業の価格指数は前月比0.1%上昇と、2023年のこれまでにつけた最も小幅な伸びに一致した。いずれも米インフレは鈍化との見方を固めるものとなった。

PCEについては、まさに消費支出自体の伸びの鈍化が注目された。10月は前月比0.2%増と予想に一致したものの9月の0.7%増からは大きく鈍化した。インフレ調整後の実質PCEは前月比0.2%増で市場予想は0.1%増だった。9月は0.3%増に下方修正された。この結果は、米経済が約2年ぶりの高い成長(修正値前期比年率5.2%の伸び)を記録した7~9月期から10~12月期に減速するとの予想に整合するものと言える。

また、ベージュブックでは企業が今後1年での売上高の伸びを3%と見込んでいることが示されたが、新型コロナ禍の時期を除けば約10年ぶりの低い数字となる。各地区から報告された景況に関するコメントなどからは、夏には個人消費が大きく伸び米経済の予想外の強さを示したものの、ここにきて息切れし始めていることを思わせた。

売り圧力の強さを示すファンドの買い残が急増

NY金先物市場での高水準のファンドの買い水準については先週のコラムでも取り上げたが、先週末12月1日に米商品先物取引委員会(CFTC)が発表したデータによると、買い残が急激に膨らんでいることが判明した。

ネットの買い建て(ロング)は11月28日時点で重量換算658トンまで増加していた。CTAと呼ばれる短期投機筋に限れば、449トンと前週比92トン増加。5月9日(456トン)以来の規模に膨れ上がっていることが判明している。反対売買で決済されることから、市場の内部要因からは売り圧力が強まっていると言える。この点に関して、注意が必要と言えるだろう。

今週の見通し:週初の急騰で当面の高値を出した可能性、指標では米雇用統計、ISMサービス景況感に注目。NY金は2,080~2,160ドル、国内金価格は9,680~10,050円を想定

今週の見通しにも関連することから、週明け12月4日の午前のNY金の値動きをまず取り上げたい。

12月4日NY時間外、アジア時間(東京の時間帯)のNY金は寄り後に騰勢を強めた。2,094.40ドルと先週末の時間外取引終値(2,091.70ドル)をやや上回る水準で取引を開始すると、まもなく騰勢を強め一時2,152.30ドルまで急伸した。その後、徐々に水準を切り下げ日本時間午後13時の時点では2,100ドル近辺で推移している。

アジア時間の取引が薄い市場環境で値が飛ぶことは過去にも多く見られ、2023年の5月4日に2,085.40ドルと2020年8月の過去最高値に肉薄したのも同じアジアの時間帯だった。その時付けた価格が先週末までの年初来高値となっていた。欧米の参加者が少ない中で値が飛び、当面の高値となることも多いことから、注目すべき展開と言える。

今回は2,150ドルという節目の価格を超えていることから、オプション取引に絡んだ(2,150ドルがストライク価格=権利行使価格など)何らかの思惑が働いた可能性もありそうだ。

今週は12月8日の米11月の雇用統計が言うまでもなく注目されるが、前月比の雇用者数の増減よりも3.9%と横ばいが予想されている失業率、さらに平均時給の伸び(前月の年率4.1%から4.0%へ鈍化予想)に注目したい。上下双方の振れにも市場は反応すると見られる。12月5日の11月ISMサービス業景況指数にも注目。米経済を支えるサービス業の状況を見る。

このような中、振れの大きくなっているNY金の予想は難解だが、2,080~2,160ドルを想定する。つまり、週初にほぼ高値を出したと読むが果たしてどうなるか。

対して国内金価格は週明けに一時グラム1万円を超えており、こちらも振れ幅が拡大している。すでに週末の時間外の価格が安値になっており、9,680~10,050円のレンジを想定している。9,800円前後が中心価格帯となりそうだ。