先週の動き:ニューヨーク金先物価格はFRBによる利上げ終了観測にサポートされ2,000ドル超、国内金価格は円高に上値抑えられた形に

先週末11月24日のニューヨーク金先物価格(NY金)は反発した。通常取引(清算値)は前日比10.20ドル高の2,003.00ドルで終了した。

11月23日は感謝祭の祭日後の金曜日で13時30分までの短縮取引だったが、実質的に連休で取引も薄い中、米連邦準備制度理事会(FRB)による利上げ局面が終了したとの見方が引き続き相場を支えた。終値ベースでは10月30日以来約3週間ぶりの高値水準となる。週間ベースでは18.90ドル、0.95%の上昇で2週続伸となった。

先週は11月21日午後にFRBが10月31日~11月1日開催の米連邦公開市場委員会(FOMC)の議事要旨を公表した。今後の政策決定については、9月会合と同様に「慎重に判断する」と強調した。追加利上げという選択肢は排除されていないものの、それは経済データなどから必要が生じれば(利上げ)という前提があってのこと。

この2週間ほど、パウエルFRB議長や他の理事、地区連銀総裁など多くのFRB関係者の発言が続いており、同様の趣旨の発言が多かったことから、内容に目新しさはなかった。

つまり、利上げ局面が終了したとの市場の観測を変えるものではなく、この点で市場の手掛かり材料とはならず、無風で通過ということになった。これを受け11月21日のNY金は一時2,009.80ドルまで買われ、これが先週の高値となった。当日の終値は2,001.60ドルとなった。

先週のコラムでは、11月24日に発表されたS&Pグローバルの11月の米PMI(購買担当者景気指数)速報値を注目指標とした。ここまで米景気の牽引役となってきたサービス業(非製造業)の状況に注目した。結果は総合値が50.7と横ばい、製造業PMIは10月の50.0から49.4に低下した。

一方で、サービス業PMIは前月の50.6から50.8に上昇し、サービス業は引き続き堅調に推移していることが確認された。ただし、雇用指数は49.7に低下。2020年6月以降で初めて50を下回った。10月は51.3だった。この点は市場での10~12期の景気減速予想と一致した。

雇用の減速が確認されたことを受け、ドル指数(DXY)が低下した。11月24日は0.5%安の103.403と11月21日に付けた2ヶ月半ぶりの安値(103.178)近辺にとどまっている。週間ベースでも0.5%安となり、8月末以来の水準で滞留していることになる。

その一方、米長期金利は反発した。指標の10年債利回りは4.471%と4.412%から上昇。11月22日には4.362%と約2ヶ月ぶりの低水準を付けていた。

このような中、NY金の先週のレンジは1,967.20~2,009.80ドルとなったが、これは先週のコラムで解説した想定レンジにあたる1,965~2,010ドルに沿ったものだった。

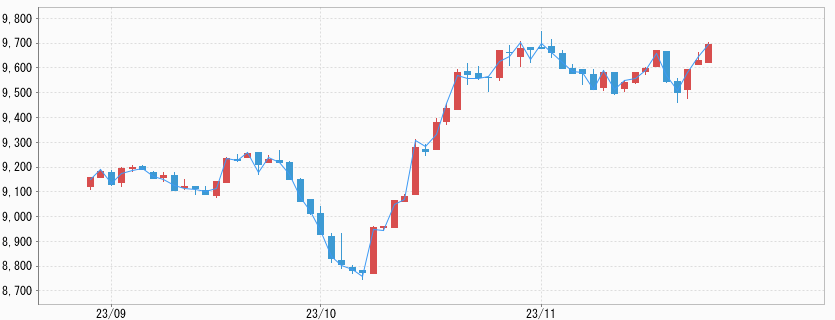

一方で、国内金価格は米ドル/円相場が週初に147円台前半を見る円高に振れた影響を受け、一時9,383円と1ヶ月ぶりの安値を見ることになった。

なお、週後半は米ドル/円が149円台半ばで滞留するところに米ドル建て価格の上昇があって下げ幅を縮小したものの、11月24日の大阪取引所における国内金価格の終値は9,562円と週足ではマイナスとなった。42円、0.44%安ということになる。レンジは9,383~9,610円となったが、こちらもNY金同様に先週のコラムで解説した想定レンジ9,350~9,580円にほぼ沿った結果となった。

急増した10月インドの金輸入量

ロイター通信が11月20日にインド・ムンバイ発の情報として、10月のインドの金輸入量は前年同月比60%増の123トンに上ったと報じた。インドでは、ちょうど11月はヒンズー教の新年祭ディワリ(光の祭典)のシーズンで婚礼シーズンでもあり、金需要が高まるタイミングとなる。

その直前の10月前半に米ドル建て価格が下がったことで(現地価格も7ヶ月ぶりの安値)、ディワリ需要に向け輸入が急増したとされる。インドの金需要(ワールド・ゴールド・カウンシル調べ)は2023年7~9月期210.2トンで前年同期比10%増となったが、10月の輸入量から見て10~12月期の金需要は前年同期の276.3トンを上回ることになりそうだ。

現物需要という点で新興国を中心とした中央銀行の買いが注目される金市場だが、草の根的な一般の買い(実需)も高水準を維持しており、現物需給を締めていると見られる。基礎的需給、いわゆるファンダメンタルズが堅調を維持することは、足元の金価格の下値を支える大きな要素となる。

NY金では、高水準のファンドの買い残しを消化する新規買いが増加

NY金先物取引ではCTAと呼ばれる目先の投機筋(ファンド)の買い建て(ロング)が直近11月14日時点で重量ベース288トンとなっている。前週から39トン減ったものの、比較的高い水準が続いており、売りが出やすい。

2,000ドル超では積極的に利益確定の売りを出していると見られ、また米長期金利の上昇やドル指数(DXY)の上昇時には、事前プログラム(アルゴリズム)に沿った売りが出ていると見られる。

ホリデーシーズン入りを前にした先週は、これらファンドのポジション(持ち高)調整の売りが出やすいタイミングでもあった。そのような環境下の中、2,000ドル超で終了したNY金については、やはりFRBの利上げ策が転換期を迎えているとの環境変化を読んだ新規買いが、益出し売りを消化しているものと見られる。

今週の見通し:10月の米個人消費支出(PCE)価格指数やベージュブックに注目、国内価格は再び最高値突破も。NY金は1,990~2,030ドル、国内金価格は9,560~9,750円を想定

今週は米国関連で重要指標の発表が続く他、FRB高官の発言機会も多く予定されている。その中でも11月30日に発表される10月の米個人消費支出(PCE)価格指数に注目したい。

総合指数は前年同月比3.1%上昇、食品とエネルギーを除くコア指数(PCEコアデフレーター)は同3.5%上昇の予想と、伸びが2021年の前半あるいは半ば以来の低さになると見られている。予想通りか下回る結果となれば、追加利上げはないという市場の見方を補強する材料となり、NY金の買い手掛かりとなると見られる。

また、11月29日には地区連銀経済報告(ベージュブック)が公開される。これは、12月のFOMCにおける議論の基礎データとなる。12月会合ではメンバーによる金利を含む経済予測が公表されるため、前述のPCEコアデフレーターともども足元の景気の現状評価にも注目したい。

このような中、今週はNY金が10月27日の高値を超えられるか否かが注目される。先週来の市場センチメントから判断するに、今週は5月半ば以来の2,020ドル台に達すると読む。今週の想定レンジは、NY金は1,990~2,030ドル、国内金価格は9,560~9,750円と最高値突破を含むレンジを想定している。