金利差変化と逆行した円安再燃=投機円買いポジション処分の円売りと連動

2025年初めの158円から、4月には139円まで米ドル安・円高となったが、最近は年初来の米ドル高値、円安値に近い水準まで戻ってきた。この米ドル高・円安へ戻る動きは、日米金利差(米ドル優位・円劣位)縮小を尻目に起こったものだった(図表1参照)。では、日米金利差が縮小する中でここまで円を売ってきたのは誰だったのか。

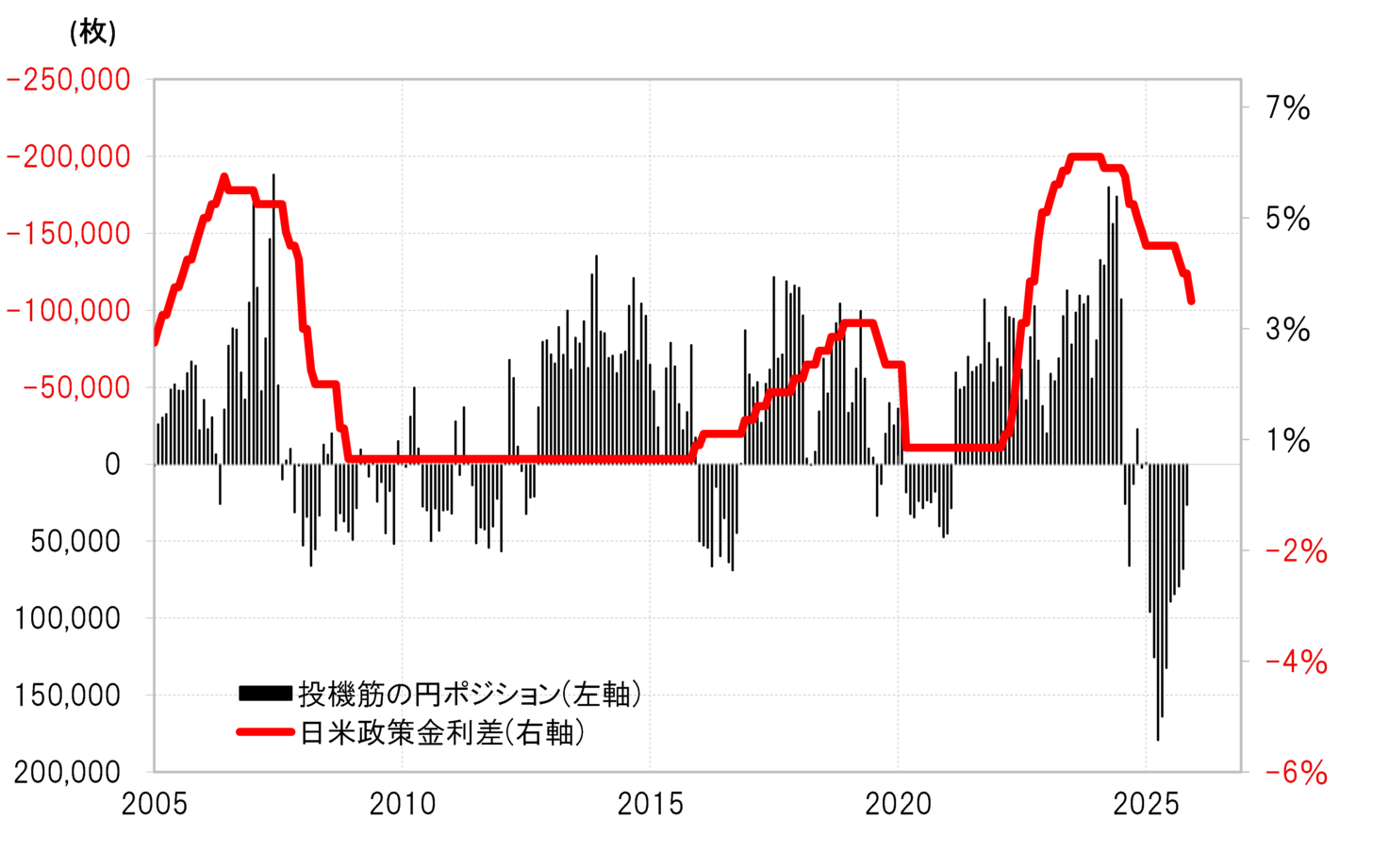

金利差変化と逆行した5月以降の米ドル高・円安をうまく説明できそうなのは、ヘッジファンドの取引を反映するCFTC(米商品先物取引委員会)統計の、投機筋の円ポジションの変化である。このデータにおいて、投機筋は4月末に約18万枚と空前規模の円買い越しとなっていた。それが5月以降縮小に向かい、最近までに円買い越しはついに消滅した。これを見ると、金利差縮小にもかかわらず円安再燃をもたらした主役の一角は、投機筋による空前規模の円買いポジション処分に伴う円売りだった可能性はあるだろう(図表2参照)。

金利差からは不合理な空前の円買い=米政権の円高誘導への「確信」が背景か

もともと、4月末にかけて投機筋の円買いポジションが空前の規模で拡大した動きは、金利差との関係からすると不合理と考えられるものだった。日米の政策金利差は米ドル優位・円劣位が一時5%を大きく上回っていたところから、足下で3%まで縮小したものの、まだ米ドル優位・円劣位には変わりないからだ。

なお、2008年のいわゆる「リーマン・ショック」を受けて米国もゼロ金利政策を決めると、しばらくの間、日米政策金利差はゼロの状況が続いた。つまり日米政策金利差が米ドル売り・円買いをもたらしやすい状況にあっても、投機筋の円買い越し(米ドル売り越し)の最高は2016年の7万枚に過ぎなかった。それを考えると、日米政策金利差が、なお米ドル優位・円劣位の状況にある中で、投機筋の円買い越しが4月末に約18万枚まで拡大したのは、金利差との関係からすると明らかに不合理に見えた(図表3参照)。

このように金利差から見ると不合理な投機筋による空前規模の円買いの理由と考えられるのは、トランプ政権による円高誘導への「確信」だったのではないか。金利差から見ると不利な円買いでも、大幅な円高が実現するなら利益をもたらす可能性が出てくる。ヘッジファンドの取引を反映しているとされるこの投機筋のデータが、躊躇なく空前絶後の円買い拡大に動いたことからすると、大幅な円高という「確信」がトランプ政権内からの情報提供に裏打ちされた可能性も疑いたくなるものだった。

空前の円買い「敗戦処理」終了=新たな円売りの主役は誰か?

ところが、そのような円高は4月末の139円で一巡すると、その後はじりじりと円安へ戻る展開となった。そして10月に日本で高市政権が誕生すると、再び150円を大きく超える円安再燃となった。そうした円安再燃を11月頃までうまく説明できそうだったのは、日本の財政リスクへの懸念などを背景にしたとされる長期金利上昇だった(図表4参照)。

日本の財政リスクを懸念して債券が売られ、債券利回りである長期金利が上昇するのは理解できる。ただしそれだけでは直接円売りにつながるものではない。ましてや債券価格は下落しているものの、日本株は10月以降大幅高となった。その意味では「日本売り」が起こっている感じもない。ではそのような中で、150円を大きく超える円安再燃をもたらした円売りの主役は誰か。

これまで見てきたことからすると、円売りの一角が、ヘッジファンドなど投機筋の空前規模の円買いポジション処分に伴う動きだった可能性はありそうだ。空前規模の円買いポジション拡大に動いたのが、トランプ政権の円高誘導への「確信」だったなら、その見込み違いが円安再燃をもたらしたということになるだろうか。

そうした円買いポジションの「敗戦処理」はすでに終わった可能性がありそうだ。それは円売りが峠を越えたという意味になるのか。そうでなければ、新たな円売り、投機筋が円売り拡大に動く、または日本株も下落に転じ、新たな「日本売り」の様相になるかが鍵になるのではないか。