今から10年以上前になりますが、2014年8月、経済産業省から「持続的成長への競争力とインセンティブ」と題する報告書が発表されました。プロジェクトの座長が、現在、一橋大学の名誉教授となっている伊藤邦雄氏だったことから、報告書は通称「伊藤レポート」と呼ばれています。

発表当時、この報告書は投資家や企業に大きな衝撃を与えました。企業は「8%を上回るROE(自己資本利益率)を最低ラインとし、より高い水準を目指すべき」と記されていたからです。以後、株主価値を測る投資指標としてROEが広く使われるようになりました。

とはいえ、実際の株式投資ではROEが高い銘柄を買えば高いリターンが得られるというほど単純ではありません。ROEが高くても、すでに株価が割高にまで買われてしまっている銘柄もあるからです。そこで今回は、ROEに、株価の割高・割安の尺度を見るPBR(株価純資産倍率)を合わせて用いる銘柄選別の方法を紹介します。筆者はこれを「PBROE戦略」と呼んでいます。

ROEはPBRと密接に関係している

ROEは、1年間に企業が稼ぐ利益の金額を自己資本の金額で割ったものです。株主が払い込んだ分のお金(自己資本)に対する見返りとして、会社がどれだけ利益を稼いでくれるか収益性を測る指標です。伊藤レポートは、ROEの最低ラインを8%に定めたことで大いに注目されました。ROEが8%を満たさない企業は、株主が期待する利益を稼いでいないというものです。

株式への投資は株価が下がるかもしれないというリスク(不確実性)があります。成長(企業価値の拡大)に注目して株式投資をするなら、リスクに見合った企業の成長を期待したいのですが、ROEが8%を下回る企業は、投資家が負うリスクに見合った成長性や収益性を確保できていないと判断されます。

また、ROEは、もう1つの代表的な投資指標であるPBRとも密接に関係しています。PBRは、企業の自己資本(厳密には純資産)に対して、株価が何倍まで買われているかを示す指標です。自己資本に対して高い利益を上げられる、つまりROEが高い企業であれば、それだけ株価が高く評価されで、PBRが高くなるのも自然なことです。

「PBROE戦略」はどのようなものか?

PBRとROEの関係性を活用した投資手法が「PBROE戦略」です。ここでは、具体的な内容を紹介します。

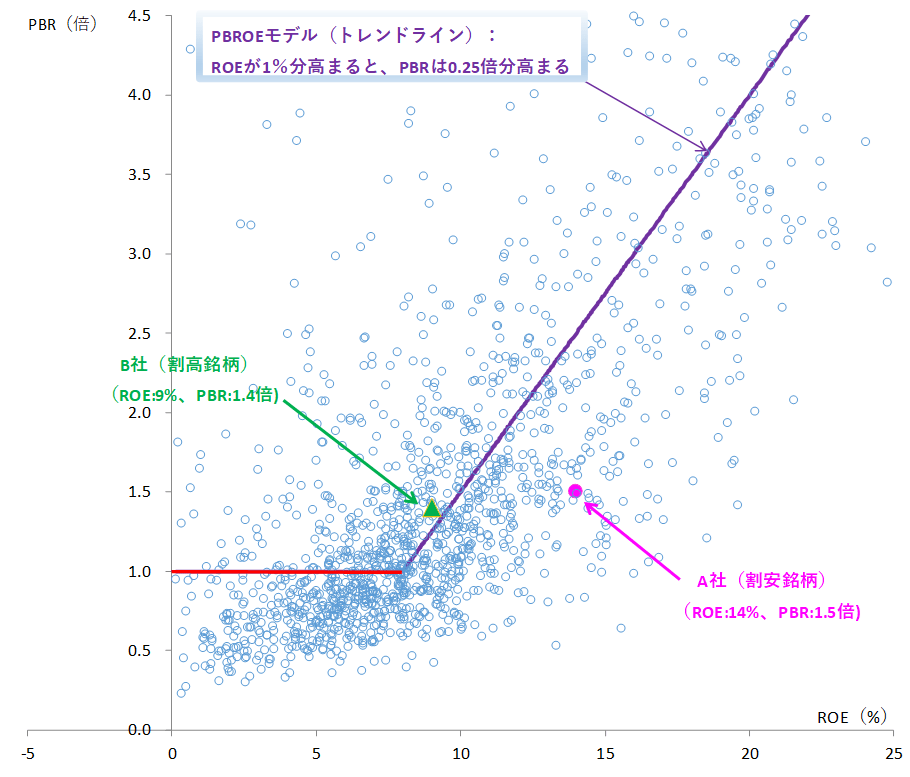

PBROE戦略の基本となるのが「PBROEモデル」です。図表1では、2025年9月末時点のデータを用いて、金融業を除くTOPIX採用銘柄について、PBRとROEの関係をプロットしています。

注2:母数はTOPIX構成銘柄、但し「金融業(銀行業」「証券・商品先物取引業」「保険業」と「その他金融業」を除く。また、ROEがマイナス(赤字)の企業も除外する

注3:PBRは9月末時点の株価を直前で公表されている四半期決算の1株あたり自己資本で割って計算している

注4:ROEは9月末時点で取得できる今期予想ROEとしている。今期予想ROEに用いる純利益の予想値は日本経済新聞社の予想値を用いている

出所:QUICK Workstation Astra Managerを用いて、マネックス証券作成

グラフの見方は、次の通りです。

A社(ピンクの〇点)は、横軸のROEが14%で縦軸のPBRが1.5倍の企業です。このA社は、紫色の線で示されたPBROEモデル(トレンドライン)を下回っているため、割安銘柄となります。ROEが14%と高いため、PBROEモデル上ではPBRが2.5倍程度まで許容される水準です。A社のPBRは1.5倍にとどまっているため、将来的にはPBRが2.5倍付近まで上昇し、株価の上昇余地があると考えられるのです。

これに対してB社(緑の△点)はA社よりもPBRが低く1.4倍となっています。しかし、ROEが9%とA社に比べてかなり低いため、PBROEモデルのトレンドラインを上回って位置しています。このため、B社は割高銘柄として評価されます。

このように、紫線のPBROEモデルは銘柄選別の基準です。モデル線より上にプロットされた銘柄は割高、一方で、大きく下にプロットされる銘柄は特に割安で将来の株高が期待できるというものです。

先ほどROEが高ければ、それだけ高いPBRが許容されることをお伝えしましたが、モデル線は「ROEが1%分高まると、PBRは0.25倍分高まる」という実際の関係を示します。やや専門的な話ですが、この関係は統計的な手法で広く使われる回帰分析から求めています。決定係数も0.72とモデルの説明力が高いことを示しています。

なお、赤線は、横軸のROEが8%を下回る企業のPBRは解散価値と等しい1倍で下支える傾向を示します。しかし、今回は伊藤レポートでも指摘されたROEの水準が8%以上の企業を対象に戦略を考えます。

「PBROE戦略」の銘柄選択効果は?

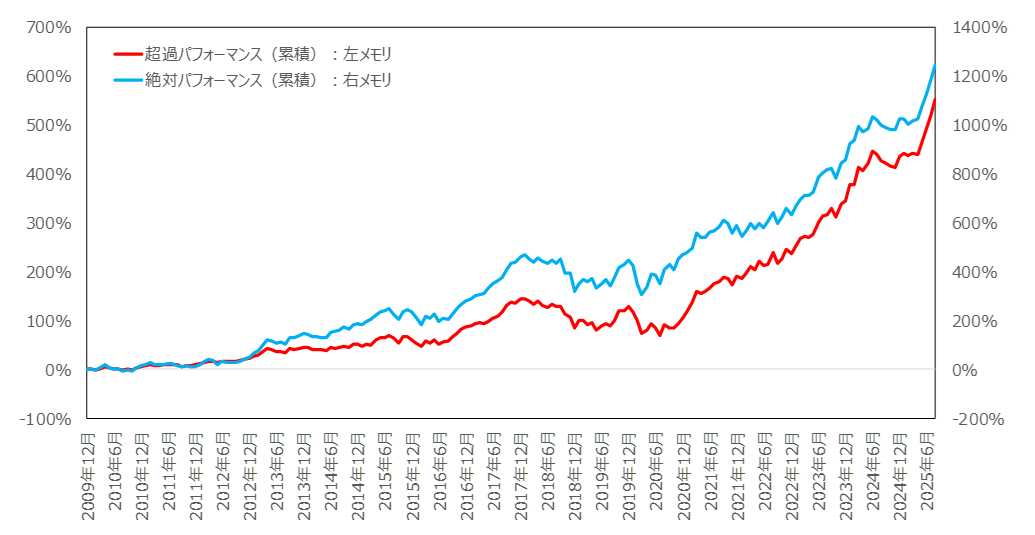

そこで実際に、PBROE戦略にどの程度の銘柄選択効果があるのかについて、次のように検証を行いました。

分析対象の母数は図表1と同じです。金融業を除くTOPIX構成銘柄のうち、ROEが8%以上の銘柄を対象とします。毎月末の時点で取得可能なデータによるPBROEモデルで推計した妥当PBRに対して、PBRが割安な方から20%までを選んで、均等額を投資した場合の株式パフォーマンスを計算しました。

結果は図表2の青線グラフの絶対パフォーマンスで示されます。実際の青線グラフは累積リターンを示しており、右肩上がりの形状を見せていることから、PBROE戦略が継続的に収益をもたらすトレンドにあったことがわかります。

また、図表2の赤線グラフは、青線グラフから、母数の対象銘柄のリターンの平均を引いて累積したものです。母数全体の平均リターンに比べて、PBROE戦略の株式パフォーマンスがどのように推移してきたかをみています。

全体に対する超過のリターンを見るものなので超過パフォーマンスと呼んでいます。超過パフォーマンス(累積)も右肩上がりトレンドとなっており、PBROE戦略のパフォーマンスは母数全体に比べて上回っていることが確認できます。

注2:母数はTOPIX構成銘柄で今期予想ROEが8%以上

注3:今期予想ROEに用いる純利益の予想値は日本経済新聞社の予想値を用いている

注4:母数のうち毎月末時点でPBROEモデルから求めた魅力度が高い方から20%に該当する銘柄に等金額投資した場合の翌月のリターンを算出して、絶対パフォーマンスは2010年1月以降を累積している。超過パフォーマンスは対象となる月の母数全体に等金額投資した場合のリターンを引いた超過分を求めて2010年12以降累積している

出所:QUICK Workstation Astra Managerを用いて、マネックス証券作成

「PBROE戦略」の基準となるPBROEモデルの求め方

PBROE戦略は、PBROEモデルで推計する妥当PBR(図表1のトレンド線上のPBR)に対して実際のPBRが割安な銘柄を選別する方法です。妥当PBRは次の計算により求めます。

改めて、図表1のA社を取り上げてみましょう。A社の場合、ROEが14%です。これに0.25をかけて、そこから1を引いた値がPBROEモデル(トレンドライン上)の妥当PBRとなります。つまり、14×0.25-1=2.5倍です。これに対して、実際のPBRが1.5倍なので2.5倍-1.5倍=1倍分が割安の銘柄と評価されます。

B社のケースも確認しましょう。B社はROEが9%です。これに0.25をかけて、そこから1を引いた妥当PBRは、9×0.25-1=1.25倍です。B社のPBRは1.4倍なので、割安度は1.15倍-1.4倍=-0.15倍となります。割安度がマイナスなので割高を示します。

整理すると、次の式が妥当PBRとなります。実際のPBRとの差が割安度です。

PBROEモデルの妥当PBR=ROE×0.25-1 (ただし、ROEが8%以上の企業)

銘柄スクリーニング結果は?

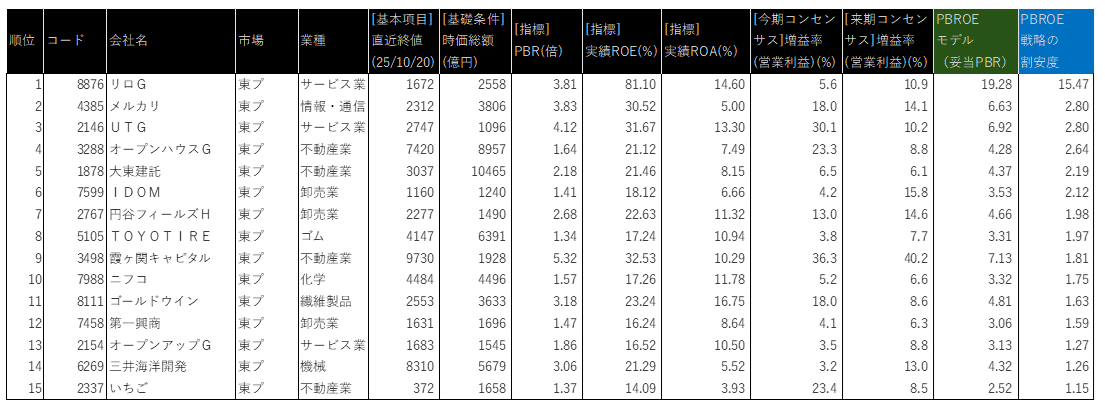

そこで、実際に筆者がマネックス証券のウェブサイトで提供している「銘柄スカウター」の10年スクリーニングを用いて参考銘柄を抽出しました。

比較的売買が行いやすいように、流動性を考慮し、東証プライム上場で時価総額1000億円以上としています。実際の基準には足元のROEのほか、業績面でのチェックを入れるため、ROA(総資産利益率)と予想営業増益率を使います。具体的な基準は次を用います。

・実績ROE:8.00%以上

・実績ROA:3.00%以上

・今期の営業増益率:3.0%以上

・来期の営業増益率:3.0%以上

銘柄スカウターの出力結果に、Excelで「PBROEモデルの妥当PBR」を求めて、実際のPBRとの割安度が大きいPBROE戦略の割安度の上位順に15銘柄を絞り込みました。結果が図表3です。投資の参考にしてみてください。

[ 基礎条件] 市場:東証プライム、時価総額:1,000億円~

[詳細条件] [指標]実績ROE:8.00%~

[指標]実績ROA:3.00%~

[今期コンセンサス]増益率(営業利益):3.0%~・3人以上

[来期コンセンサス]増益率(営業利益):3.0%~・3人以上、さらに「PBROEモデルの妥当PBR」を求めて「PBROE戦略の割安度」をExcelで処理。 PBROE戦略の割安度が上位順に並び変えている

出所:マネックス証券ウェブサイト マネックス銘柄スカウター(2025年10月20日時点)を用いてマネックス証券作成

銘柄スクリーニング方法を解説

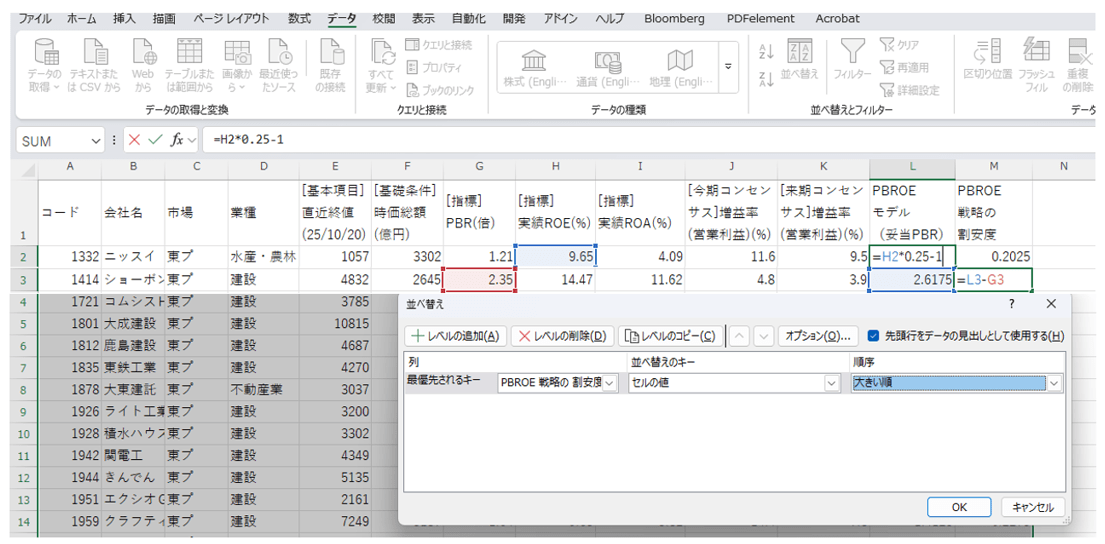

ここからは補足的な説明です。読者の皆さんが、ご自身のタイミングや最新データで図表3のスクリーニングを行いたい場合の具体的なスクリーニング入力項目を(図表4)に示しました。詳細条件の設定のなかの「PBR」は、後の処理で必要な指標なので表示のみで条件は入力しません。

スクリーニングを実行すると、左下に対象銘柄数が表示されます。ここで注意点があります。後に、Excel処理のために行う「csvダウンロード」は200銘柄までの制限があります。そこで対象銘柄数が200銘柄以内であることを確認します。仮に、200銘柄を超えていたら、1000億円の時価総額の最低基準を少し増やして対象銘柄を200銘柄までに抑えるようにしてください。

図表6は取得したcsvファイルをExcelで開いた画面です。

まず、L列に「H列*0.25-1」という数式を入力します。これが「PBROEモデルの妥当PBR」です。

「*」は掛け算という意味です。

次に、M列に「L列-G列」という数式を入力します。これが「PBROE戦略の割安度」です。

最後にM列の「PBROE戦略の割安度」で降順(大きい順)にソート(並べ替え)します。

上位銘柄がPBROE戦略から注目される銘柄です。

出所:マネックス証券ウェブサイト 銘柄スカウターの結果を使ってマネックス証券作成

出所:マネックス証券ウェブサイト 銘柄スカウターの結果を使ってマネックス証券作成