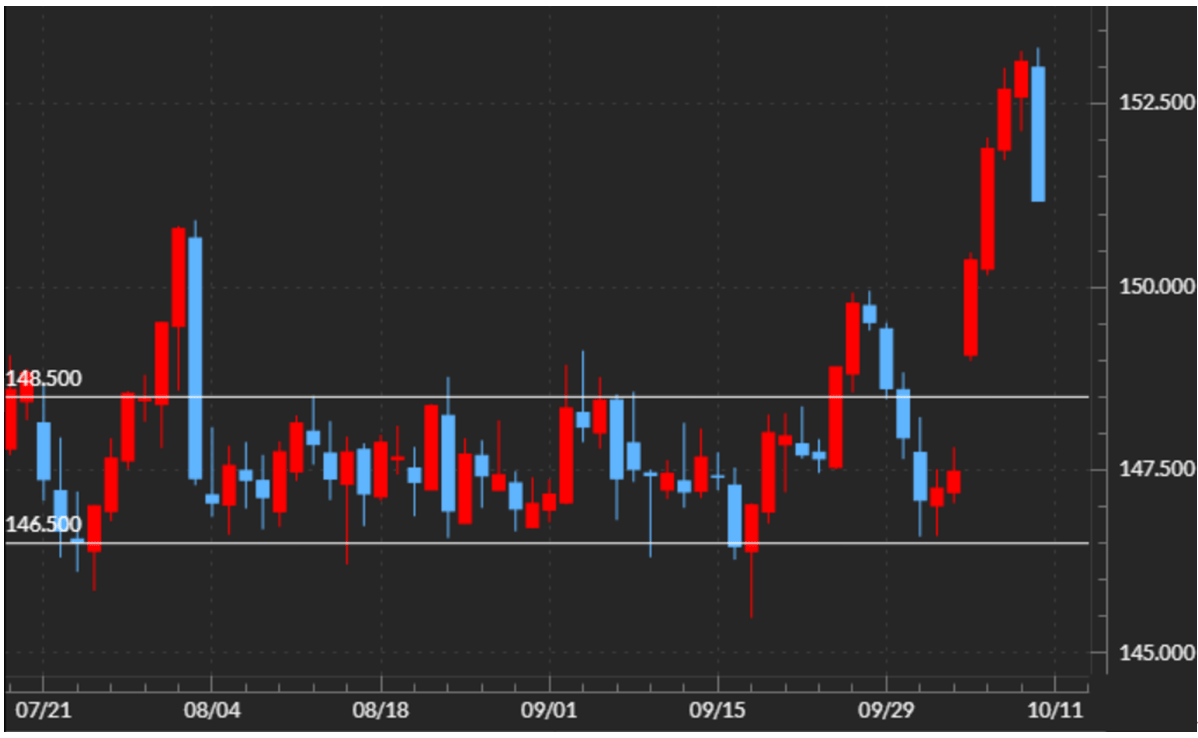

先週(10月6日週)の振り返り=「高市円安」で一時153円、しかし週末は急反転

「上放れ」で米ドル高急加速=円買いポジション損切りも後押しか

先週の米ドル/円は、高市自民党新総裁誕生をきっかけに、一時153円台まで一段高となりました(図表1参照)。前週は「ダマシ」となったものの、約2ヶ月と長く続いた小動きを「上放れ」となったことで勢いづいたのではないでしょうか。しかし金曜日には、連立与党からの公明党の離脱やトランプ米大統領の対中関税引き上げ示唆などを受けて日米で株価が急落した中、米ドル/円も151円割れ近くまで急反落となりました。

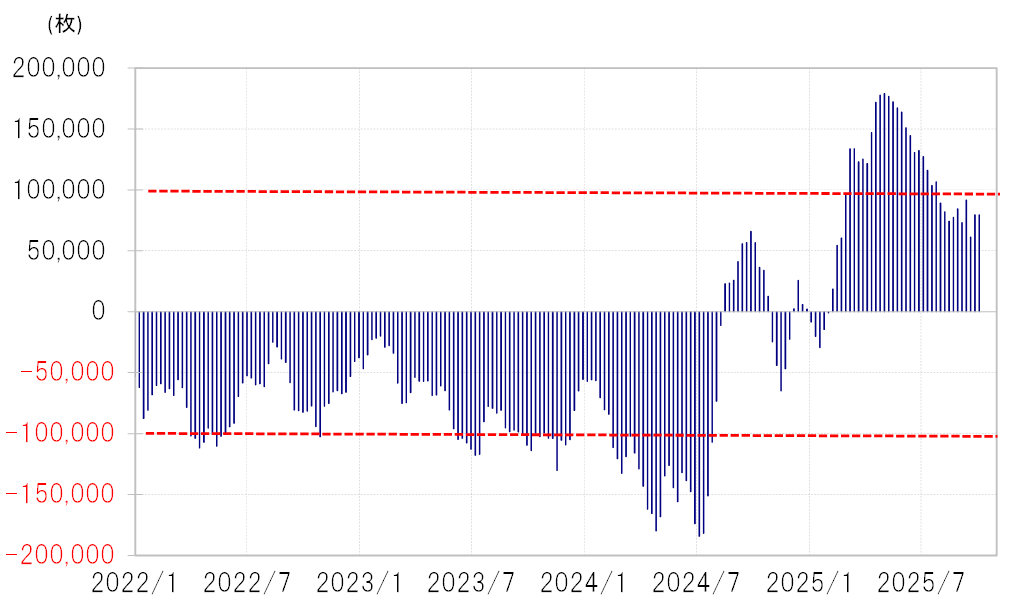

米ドル高・円安を急加速させた要因としては、一部投機筋の円買いポジション処分による円売りなどがあった可能性が考えられます。ヘッジファンドの取引を反映するCFTC(米商品先物取引委員会)統計の投機筋の円ポジションは、一時に比べると縮小したものの、それでもなお大幅な買い越し(米ドル売り越し)が続く可能性がありました(図表2参照)。

円安が急加速したことで、そうした円買いポジションの損失拡大を回避するために、ポジション処分による円売りが急増し、米ドル高・円安を後押した可能性もあったのではないでしょうか。

週末は円高に急反転=日米の株価急落に連動も

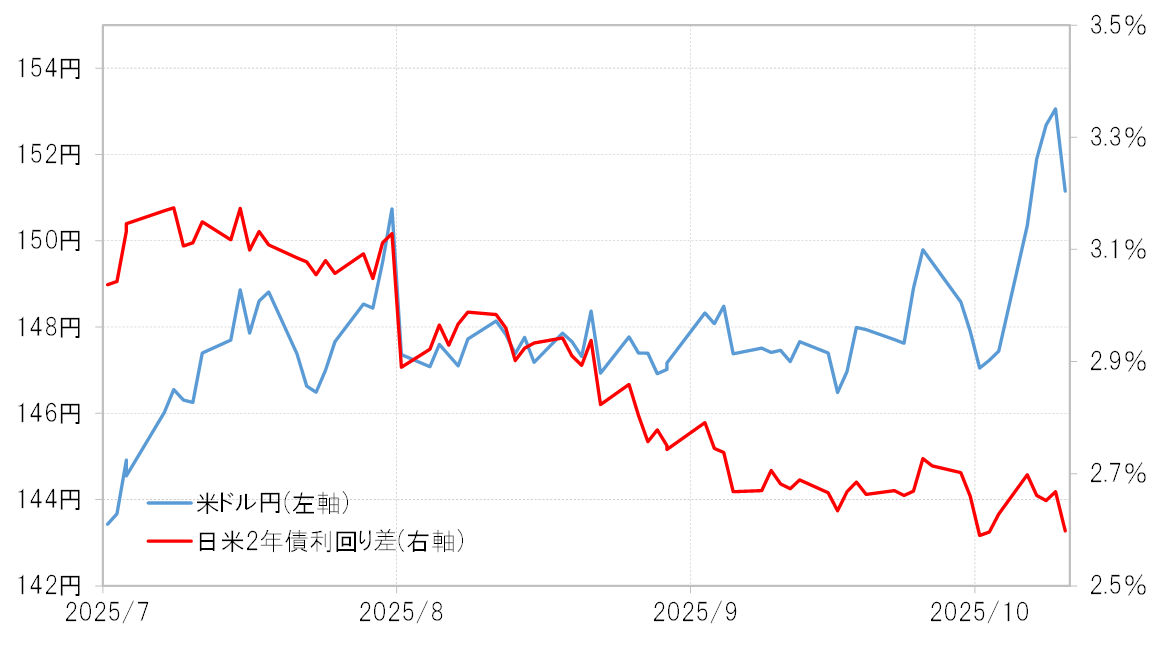

ただ上述のように、日本の政局流動化や米中対立激化への懸念として10月10日(金)には米ドル/円は急反落となりました。米ドル高・円安は日米金利差(米ドル優位・円劣位)から大きくかい離した動きとなっていたので、その反動が入ったということではないでしょうか(図表3参照)。

ヘッジファンドなどは円買いポジションだったようですが、短期売買を行う投機筋の中には金利差円劣位で有利な円売りポジションを拡大していたケースもあったのでしょう。

金利差から大きくかい離した円安はとくにユーロ/円などの場合、ナスダック総合指数など最高値更新が続いた株価と連動したように見えました(図表4参照)。これは低金利で安く調達した円を売ってリスク資産に投資する円キャリー取引拡大の可能性を感じさせます。そうであれば、金曜日の日米などの株価急落で、円売り取引が逆流し、円高になったのではないでしょうか。

今週(10月13日週)の注目点=波乱含みの日本の政局、米中対立再燃も要注意

「株高=円安」関係に注目=株価には「上がり過ぎ」シグナルも

大荒れの展開となった先週(10月6日週)でしたが、では今週は円安が再燃するのか、それとも円高に向かうのでしょうか。考える上で、特に株価の動きに注目したいと思います。

積極財政かつ利上げ慎重派と見られた高市新総裁誕生を好感して一旦急騰した日経平均株価でしたが、これを受けて90日MA(移動平均線)かい離率は一時15%以上に拡大、かなり短期的な「上がり過ぎ」懸念が強くなっていました(図表5参照)。

今週以降はいよいよ新総理決定が注目され、高市新総理誕生となるか、それ以外のシナリオとなるか、自公連立与党解消により全く読みづらい状況となりましたが、株価の「上がり過ぎ」を考えるとさらなる上昇は限られ、むしろ反動から大きく下落するリスクもあるのではないでしょうか。

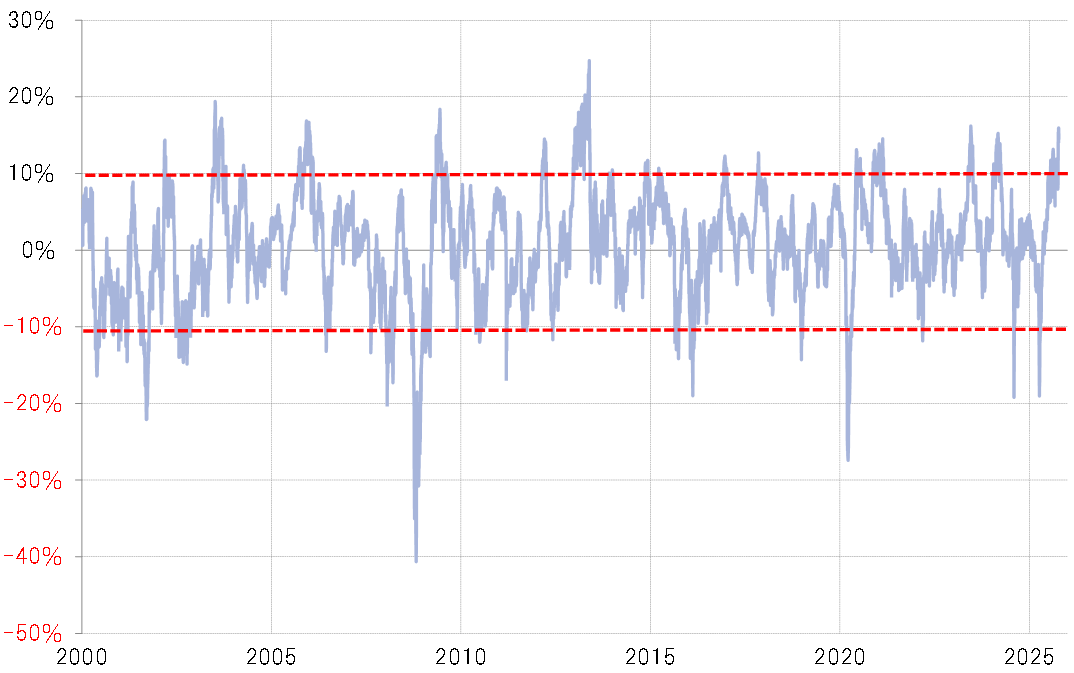

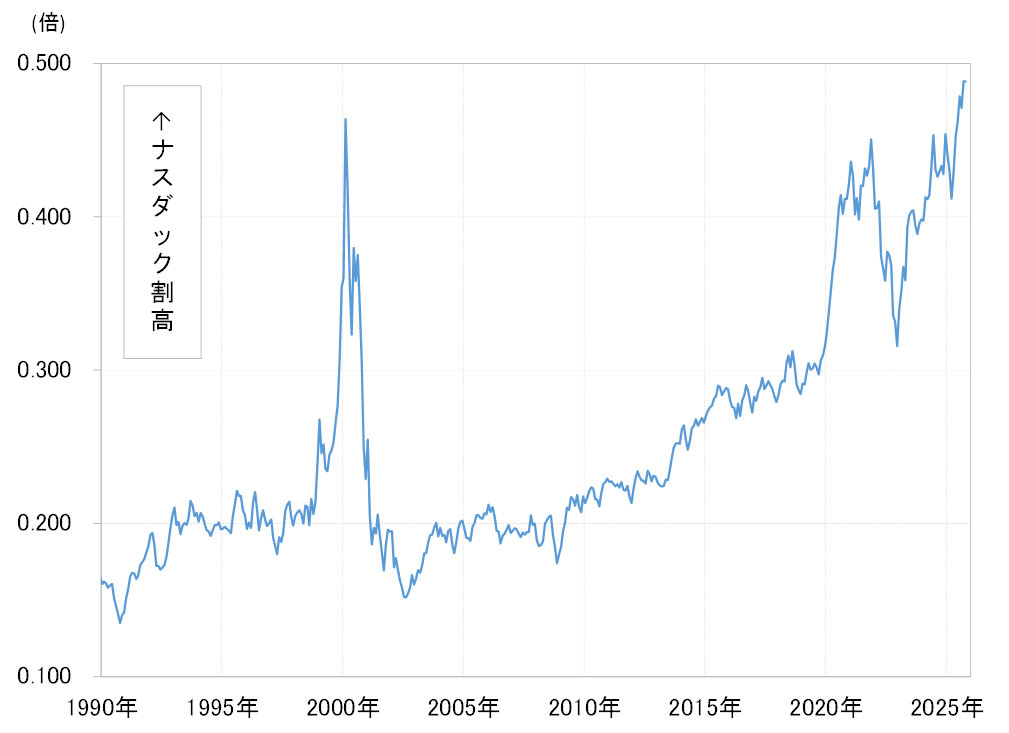

米国株についても、ナスダック総合指数の90日MAかい離率は日経平均ほどではないものの、相応に短期的な「上がり過ぎ」懸念が強まっています。そしてナスダック総合指数は、NYダウに対する相対株価が2000年のITバブル以上に割高が拡大する状況が続いています(図表6参照)。こうした状況は、長引く政府機能一部停止「シャットダウン」や米中対立激化といった悪材料に反応し、株安が広がるリスクを示唆しているのではないでしょうか。

今週(10月13日週)の米ドル/円は149~153.5円で予想

最近にかけての円安は、ユーロ/円などクロス円で顕著なように、金利差から大きくかい離し、最高値更新の株価に連動してきたように見えました。この関係を前提にするなら、いくつかの株価「上がり過ぎ」シグナルの示唆は、さらなる「株高=円安」は限られ、「上がり過ぎ」の反動で株安が拡大する場合は円高に向かう可能性もあるということになるのではないでしょうか。

以上を踏まえると、今週の米ドル/円は先週の高値を大きく超える可能性は低く、株安次第では円高に向かう可能性もあるとの考えから、149~153.5円で予想したいと思います。

円売り仕掛けへの対抗手段、円買い介入は難しそう

ただ、そうした予想に反し、まだ円安が続いた場合、マーケットの円売り仕掛けに対して、通貨当局が米ドル売り・円買い介入などの対抗手段はまだまだ難しそうなので、最後にそれについても確認したいと思います。

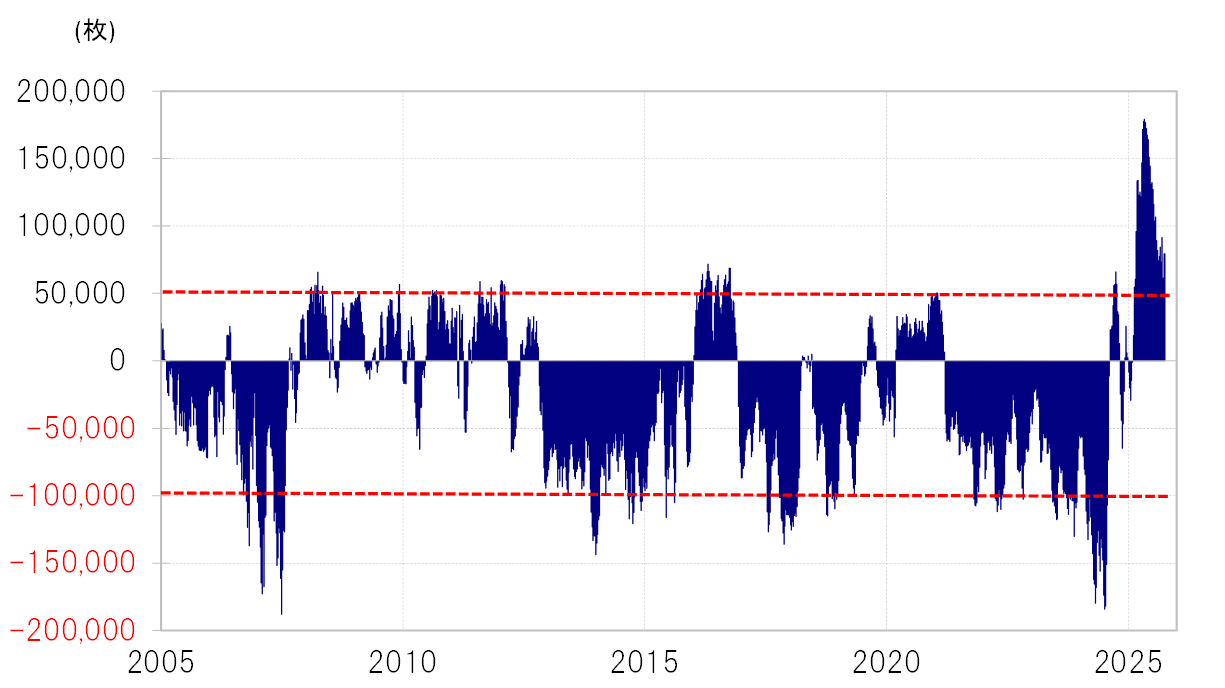

2022年、2024年に断続的に行われた円買い介入は、マーケットが円売りに大きく傾斜した局面でのことでした(図表7参照)。強力な円買い介入により、マーケットの円買い戻しを促すことが円高への反転を成功させた一因だったと考えられます。

ところが、足下のマーケットは一部のデータでは逆に円買いで含み損を抱えている可能性があります。そうした中での円買い介入は、円売り戻しに吸収され、円高への反転にはつながらない懸念があるでしょう。