子会社を通じてサービスを提供する持株会社

ベライゾン・コミュニケーションズ[VZ]は、無線および有線通信サービスを提供する世界最大級の通信事業者。2023年のフォーチュン500社で31位、フォーチュン・グローバル500社で68位にランク付けされ、ダウ工業株30種銘柄に採用されている唯一の通信会社です。

持株会社であり、子会社を通じて、携帯電話サービスやインターネット接続サービスを消費者、企業、政府機関に提供しています。2024年末時点の加入者数は1億4600万件で、2024年12月期の売上高は1348億ドル(0.6%増)、時価総額は1710億ドル(2025年1月27日時点)を誇ります。

主な事業セグメントは、「コンシューマー向け事業(2024年度売上の76%)」と「ビジネス向け事業(24%)」の2つです。

<1>「コンシューマー事業」

「コンシューマー事業」では主に、無線通信サービス(ワイヤレスモバイル)、有線通信サービス(光ファイバーネットワークを利用した「Fios」)、またスマートフォンやタブレット等のワイヤレス接続デバイス製品を提供しています。

<2>「ビジネス向け事業」

「ビジネス向け事業」では、企業や政府に無線・有線通信サービスと製品を提供するほかビデオ会議システムやセキュリティとマネージドネットワークサービス、長距離音声サービス、またIoTサービス・製品を提供しています。

無線通信の利用者獲得競争に対する特徴

サービス種別で見ると、無線サービスがサービス売上の7割を稼ぎ出しています。

<1>無線通信サービス

無線通信サービスにおいては、Tモバイル[TMUS]、エーティー・アンド・ティー(AT&T)[T]と市場の99%のシェアを構成する一角であり、同社はその中でも37%のトップシェアを獲得しています。加入者獲得争いが激しく行われる中、同社は“顧客中心主義”によるプランを打ち出しています。

例えばモバイル契約者向けの「myPlan」では、特典としてNetflix(ネットフリックス[NFLX])やDisney+(ウォルト・ディズニー[DIS])などのストリーミングサービスを10ドルの追加料金で契約できるなどの特典を提供しています。今やNetflixはスタンダードプランで18ドルかかるため、「myPlan」は魅力的なプランで、携帯電話加入者の半分以上が利用しています。

この効果で「myPlan」の加入者数は700万に達し、2025年末までにさらに倍増するとも予想されています。2024年にはモバイル向けでの成功に基づいたインターネット契約向けの「myHome」を発表しました。

<2>有線サービス

有線サービスでは、消費者向けの「Fios」が知られます。光ファイバーネットワークを利用して電話・インターネット・テレビが利用できる統合型のサービスで、現在740万世帯が加入しています。

また、企業顧客と政府機関向けには地球20周に相当する光ファイバーケーブル網を活かし、世界150ヶ国のフォーチュン1000の99%にグローバルネットワーク・セキュリティ・クラウドサービスを提供しています。有線サービス売上の構成比は10%程度ですが、フロンティア買収による加入者数の増加により売上規模の拡大が見込まれます。

ブロードバンド強化:長期的には加入数1億目指す

一方、企業や政府など高い信頼性が求められる分野で競争力を持ち、固定無線と光ファイバーで高いシェアを獲得しています。同社は2024年10月に、ブロードバンド戦略を更新し、2028 年までに固定無線加入者数を800万~900万人に倍増させ、光ファイバーを3500万以上に拡大させることを目標としました。

なお、ブロードバンド加入数は2024年度末に1230万を超えました。けん引したのは固定無線アクセス(FWA)で、2024年度にはコンシューマーで45%、ビジネスで54%の増加を記録しました。

<1>固定無線アクセス(FWA)

FWAとは、無線通信で固定通信を可能にする代替ユースケースの総称です。超高速、低遅延、大容量の可能性を秘めた次世代の無線アクセスで、固定ケーブルが届かない地域に高速インターネットの提供が可能になります。

2024年度のFWAによる売上高は21億ドルでした。売上全体に占める割合は2%程度で小さいですが、64.3%もの前年比成長率を記録したことは注目に値します。同社では2028年までに契約数を倍増させることを目標としており(現在約450万)、それに伴う売上寄与が期待されます。FWAは利益率が高いとのことで、事業拡大により利益率向上効果も注目されるところです。

<2>買収で光ファイバー拡大

2024年後半、米国最大の光ファイバーインターネットプロバイダーであるFrontier(フロンティア)を200億ドル相当で買収しました。フロンティアは25州720万ヶ所にブロードバンド接続を提供し、約220万人の光ファイバー加入者を持っています。

この買収によって、同社の光ファイバー通信ネットワーク網は、31州と首都ワシントンDCの2500万ヶ所に拡大。加入者数は既存の「FIOS」による740万人→1000万人に近づくことになりました。競合のAT&Tの光ファイバー加入者は830万で、これを超えることになります。また、統合により、フロンティアの加入者に携帯電話サービスをクロスセリングする機会ができ、年間5億ドルのコスト削減効果も見込まれています。

AI開発に必要インフラを備え、恩恵享受の態勢

エヌビディア[NVDA]との共同開発

さらにこの買収は、AIやIoTなどのインテリジェントエッジネットワークを拡大させる可能性があります。最近では、2024年12月に、エヌビディア[NVDA]との共同開発によるAIソリューションが発表されています。

プライベート5GおよびプライベートMEC(Mobile Edge Computing)など同社のネットワークの強みと、エヌビディアのAIコンピューティング機能を組み合わせることで、セキュリティや超低遅延、広帯域幅を必要とするリアルタイムのAIアプリケーションを開発できるとされています。

クラウド処理からエッジコンピューティングへ

一方で、AI開発に必要となる高速で安全かつ柔軟なネットワーク接続の構築も進んでいます。今後10年間でAIインフラストラクチャへの投資額が1兆ドルを超えると予想される中、一方では、2027年までにデータセンターの40%が運用上の制約に直面すると予想されています。膨大なデータを処理できなくなるのです。

これを背景に、膨大なデータをすべてクラウドで処理するのではなく、データが生まれたエッジ上で処理するエッジコンピューティングに移行することが予想されます。代表例は自動運転で、運転中に発生するデータをリアルタイムに処理します。IoTには欠かせない技術となってきています。

同社は数千の分散型通信施設を所有しており、その多くでエッジコンピューティング用に電源スペースと冷却装置を備えています。また自動運転には、高速通信が必要不可欠であり、これには兼ねてより投資してきた5G(第5世代移動通信システム)技術が役に立ちます。

Cバンドの構築・拡充

同社ではCバンドの構築を進めています。到達範囲、透過性、通信速度を理想的なバランスで提供できるCバンドの拡充が進むことで顧客満足度が高まったり、先述の新しいソリューション開発に繋がったりする可能性があります。現在70%程度で2025年内に80%~90%に達する見込みです。

こうしたAI開発に伴って新しく必要となるインフラを備えることで、同社はAI時代の恩恵を享受していくことができる可能性があります。いわゆるゴールドラッシュ時代のシャベルに匹敵するモデルとなりそうです。

BSの改善、安定的なキャッシュフロー、高利回り

成長への展望

業績は、通期売上高成長率は0.6%とわずかでしたが堅調です。通信業界は成熟しているので、高い成長率は期待できませんが、業績の内容から成長余地が存在し、実際成長していることが確認できたのはプラスです。

既存の携帯電話事業では、「myplan」やセールの効果が出ており、今度はこの成功がインターネット事業に展開されることで「Fios」契約の材料になる可能性があります。また新しい領域ではFWAが強い勢いで伸びています。一方ではAI・IoTに備えた態勢を整えており、長期的な成長への展望も拓けてきています。

負債を資産に転換

成長投資では5Gネットワーク構築のため積極的な設備投資を行ってきたため、有利子負債はこの10年間で500億ドル以上増加し、一時1500億ドルを超えました。

これに対して、負債削減に取り組み、最近では2024年12月に6,300以上の無線通信塔をデジタルインフラ企業に売却(約33億ドル相当)の上、リースバックで運用管理する独占契約を結びました。負債を資産に転換するイメージです。期末における有利子負債額は1440億ドルと前四半期から66億ドル(4.4%)減少しました。またネットDE(純有利子負債自己資本倍率)は1.4倍で前年の1.6倍から改善、自己資本比率は25.8%と1.5ポイント上昇しています。

またS&Pから「BBB+」、とムーディーズから「Baa1」、フィッチから「A-」の信用格付けを獲得しています。フロンティア買収により債務負担が増加することが懸念されるところですが、これについてフィッチは、フロンティア買収完了時には負債比率は上がるものの、24ヶ月以内には低下すると評価。2025年末までにEBITDA有利子負債比率(レバレッジ)は約2.3倍に低下すると予想しています(現在3倍)。

設備投資額は5G構築のピークが過ぎ減少しています。売上高に占める設備投資の割合は2024年末には13.4%まで低下してきました(前年は18.3%)。

安定した収益基盤

通信会社のため設備投資は大きいですが、それをカバーできる安定収益基盤を持っているのも通信会社の特徴です。営業キャッシュフローは安定してプラスで推移し、フリーキャッシュフローも2021年度を除いてはプラスで推移し続けています。2021年は無線通信ライセンスの取得に476億ドルがかかったことが影響しています。ただ、資本的支出に限れば203億ドルとなり、フリーキャッシュフローは192億ドルとなります。

なお、2024年度の営業キャッシュフローは369億ドル、設備投資額は171億ドルで、198億ドルがフリーキャッシュフローとして残されました。2025年度については、営業キャッシュフロー350億ドル~370億ドル、設備投資額は175億ドル~185億ドルで、フリーキャッシュフローは175億ドル~185億ドルとなる見通しです。

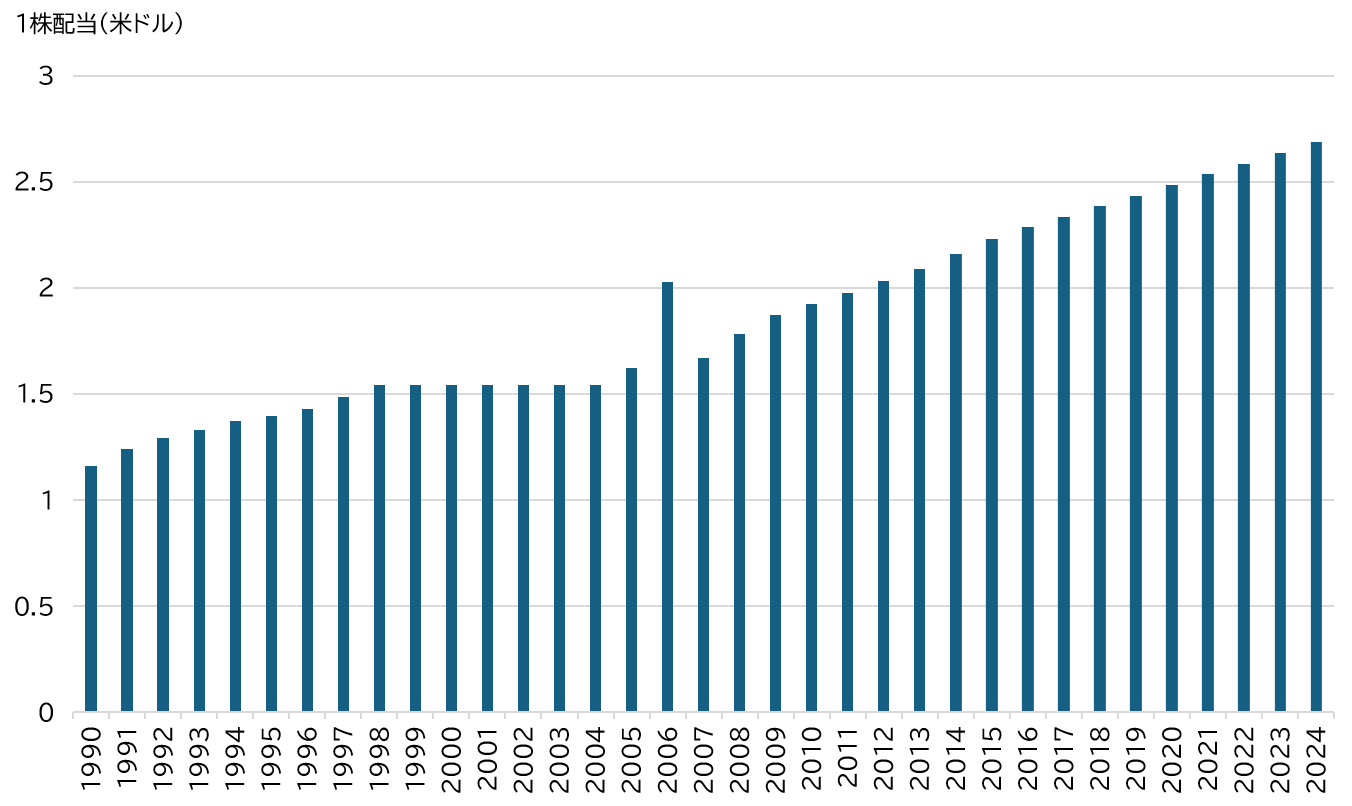

安定的なフリーキャッシュフローのおかげで配当も安定的です。2024年度の通期配当は前年から0.05ドル、率にして1.9%増配となる2.69ドルとされました。増配率は10年間2%程度で安定しており18年連続で増えています。配当性向も60%台で安定しています。増配率は小さいですが、安定性と配当利回りの高さは魅力的な水準に見えます。