宅配サービスは利便性の高い生活を送るのに不可欠なインフラです。荷物の宅配はネット通販とセットで成長し、着実に規模が拡大しています。一方、新興企業が手掛けるフードデリバリーや日用品・食品の宅配事業は2桁成長を続けるだけでなく、損益でも黒字に転換しています。

フェデックス[FDX]、アマゾンとの提携が復活

創業50年超の小口貨物輸送会社

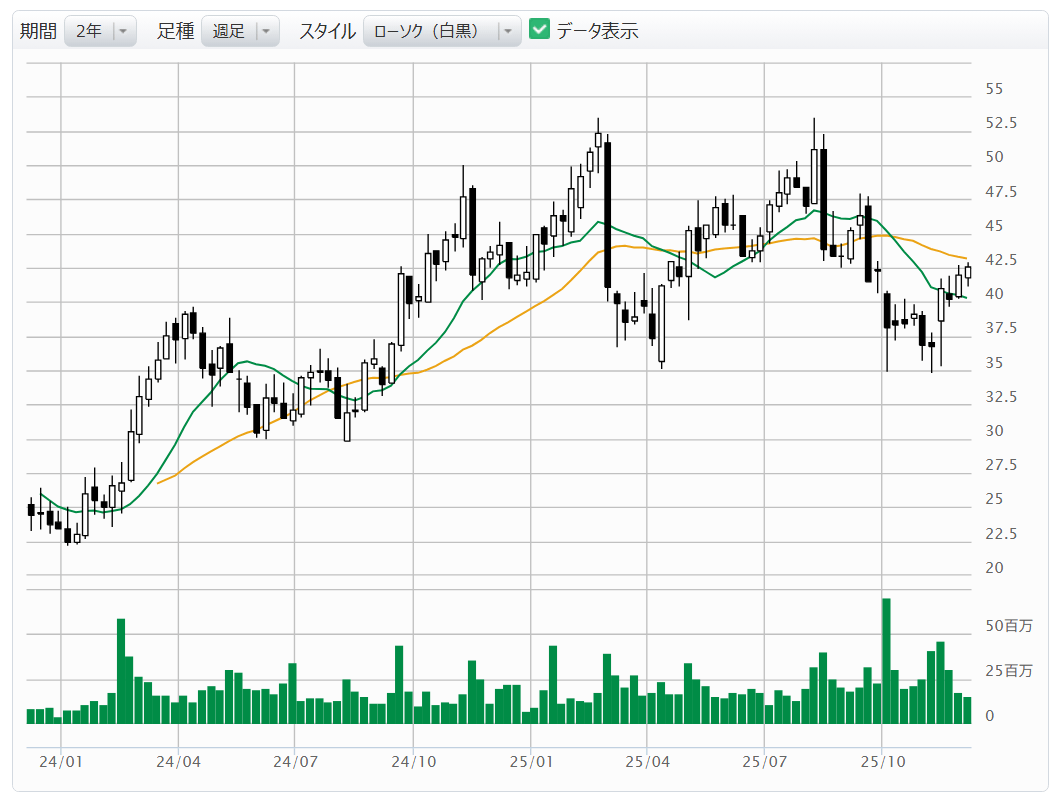

フェデックス[FDX]の創業は1973年で、小口の貨物輸送で50年を超える歴史を持ちます。2025年5月末時点でサービスを提供する国・地域は220を超え、約700機の航空機と17万5000台の車両を利用しています。

荷物の宅配ではEコマースのガリバー企業であるアマゾン・ドットコム[AMZN]の存在感が大きく、影響力も強いとされています。フェデックスとの関係はあまり良好ではなく、物流機能を自社で抱えるアマゾンは2019年8月にフェデックスへの委託を取りやめました。2025年5月に提携関係を復活させましたが、フェデックスは7月に発表した年次報告書の中で宅配事業の競合相手として、依然としてアマゾンを挙げています。

とは言え、両社は大型荷物の配送に関する複数年契約を結びました。アマゾンはラストワンマイルの配送で協力するユナイテッド・パーセル・サービス(UPS]や米国郵政公社にフェデックスが加わったと説明しています。

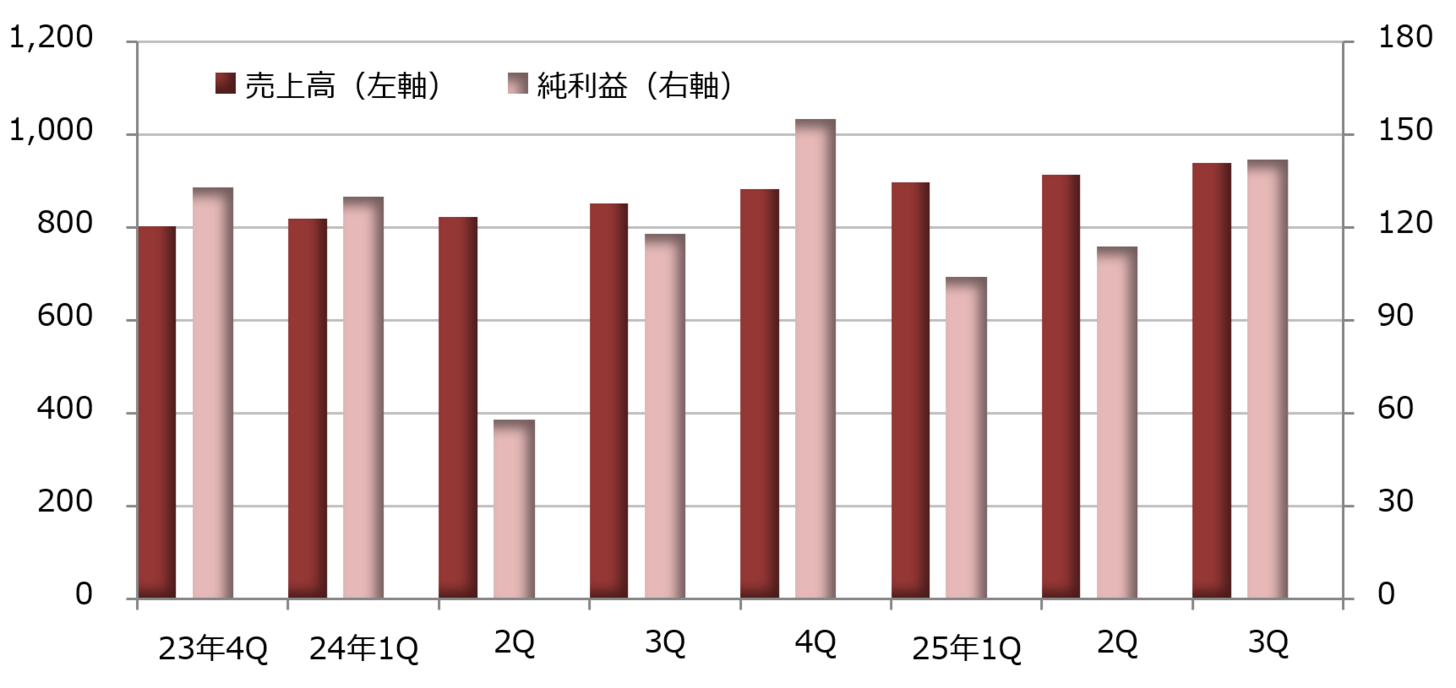

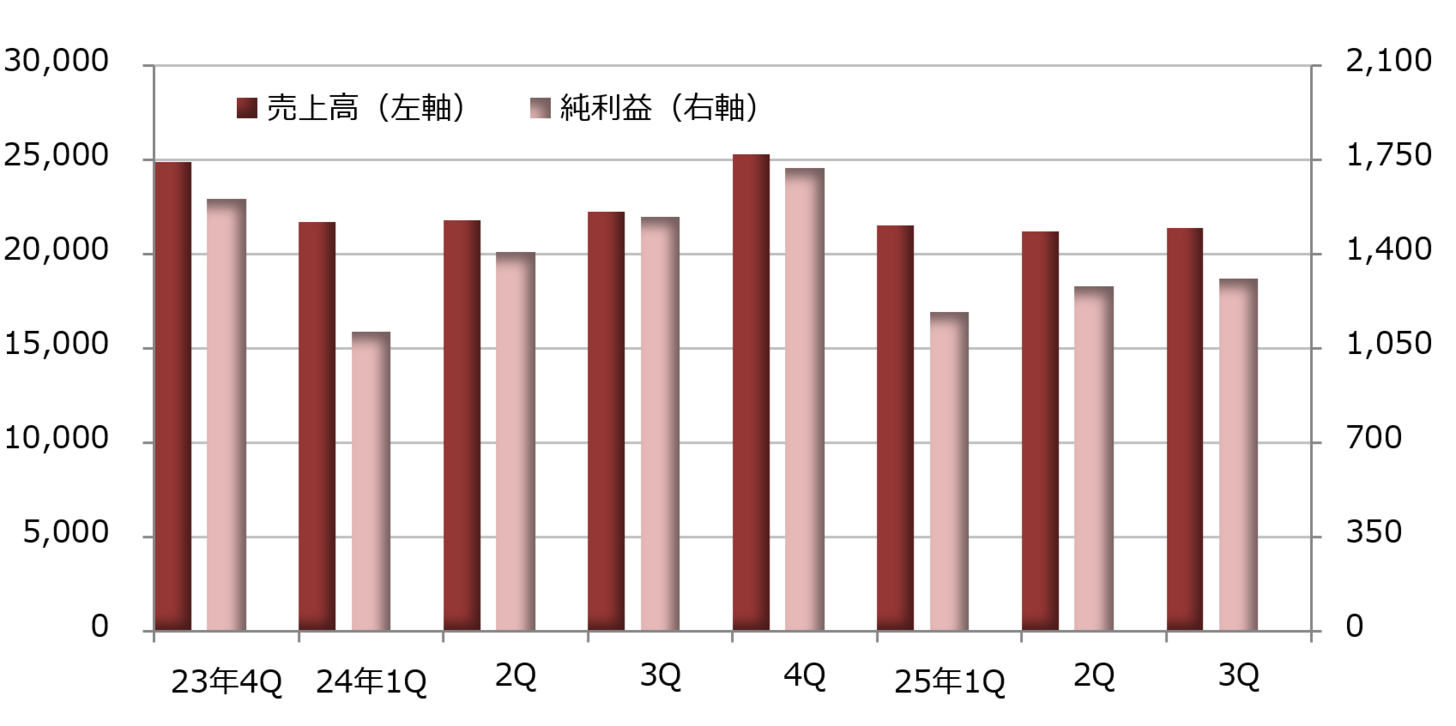

フェデックスは「相互に利益がある」とコメントしており、業績回復への期待も高まりそうです。2025年5月期決算は売上高が0.3%増の879億2600万ドルと伸び悩み、純利益は5%減の40億9200万ドルと3年ぶりに減益に転じています。

セグメント別では宅配のフェデラル・エクスプレス部門が底堅く、売上高が1%増の753億400万ドル、営業利益が1%増の48億8500万ドルです。小口貨物を扱う混載トラック輸送部門は売上高が6%減の88億9200万ドル、営業利益が18%減の14億8900万ドルと低調でした。

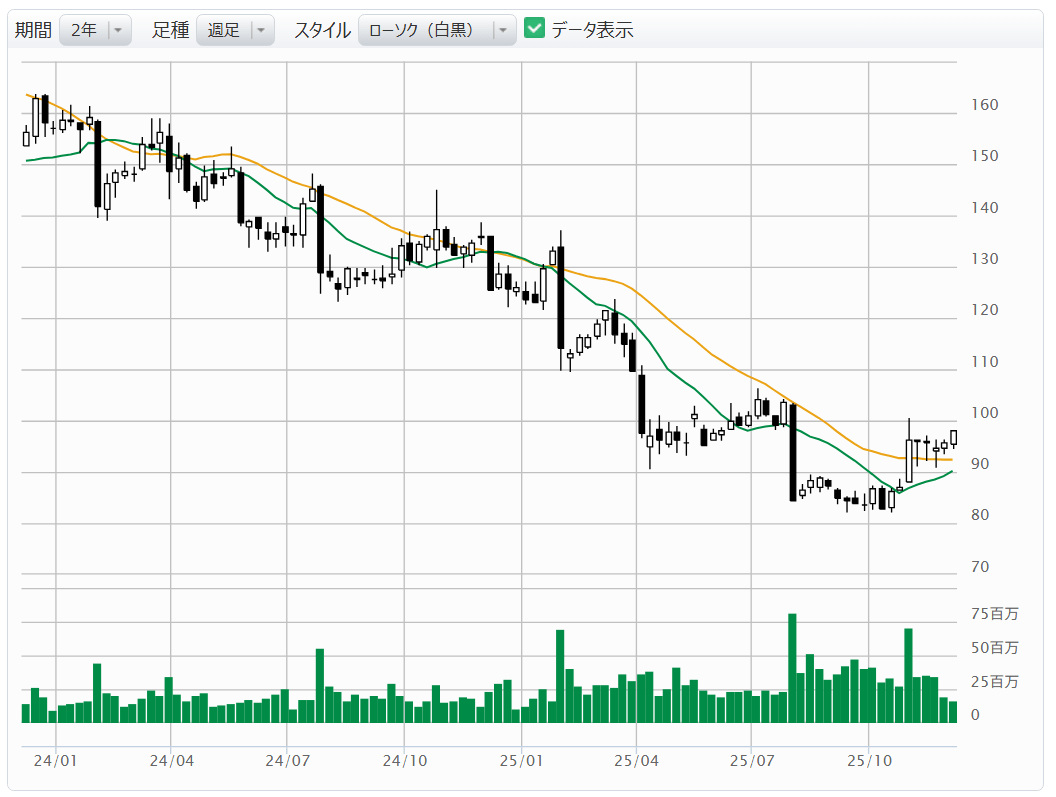

ユナイテッド・パーセル・サービス[UPS]、アマゾンからの受注を縮小へ

米国内の小口貨物輸送の大手

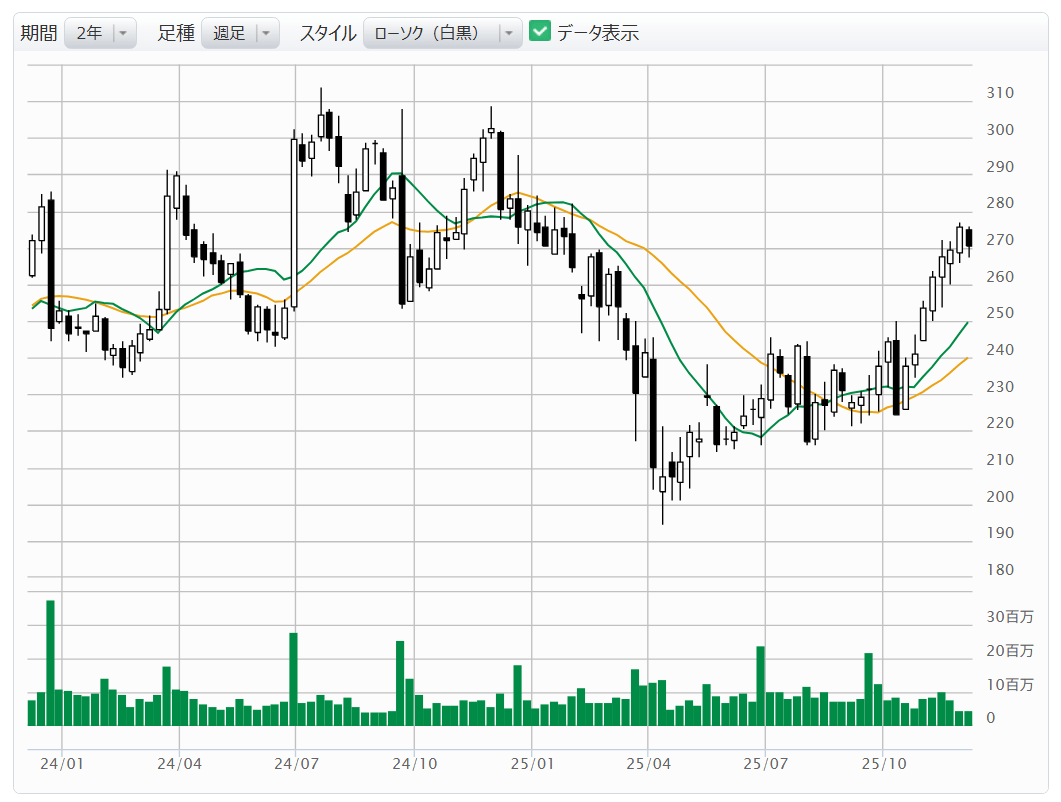

ユナイテッド・パーセル・サービス[UPS]は、米国内の小口貨物輸送の大手です。国内の宅配業務に圧倒的な強みを持ち、即日配送や翌日配送、時間指定などに対応しています。

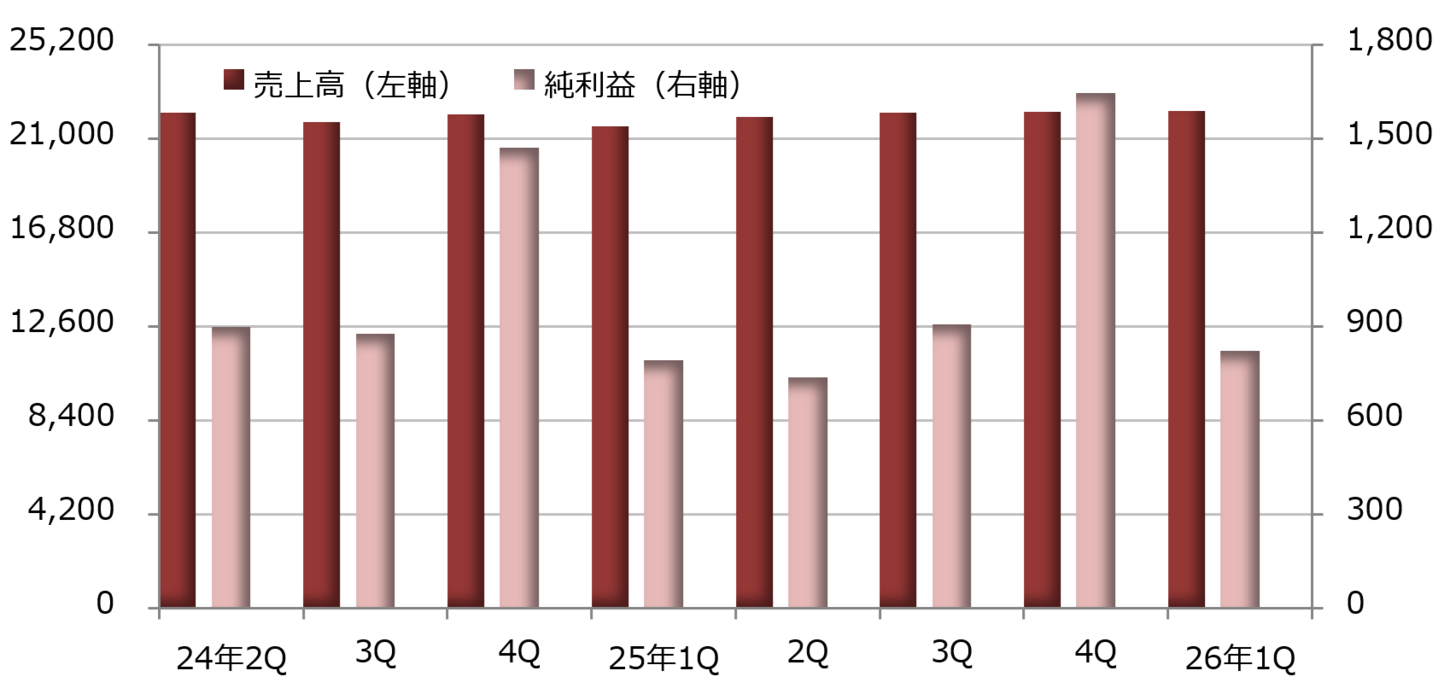

2024年の1日当たりの平均貨物配送数は2240万個で、トラックやワゴン、二輪車などの配送用の車両数は約12万8000台に上ります。2024年12月期決算では、国内パッケージ貨物部門の売上高が前年比0.3%増の603億7600万ドル、営業利益が16%減の43億4500万ドルで、全体に占める割合はそれぞれ66%、51%です。

それに次ぐ規模を持つのは国際パッケージ貨物部門で、2024年12月期の売上高に占める割合は20%、営業利益に占める比率は38%です。欧州やアジア、中東、アフリカ、カナダ、中南米など200を超える国・地域に貨物を配送しています。1日当たりの取扱量は326万個に上ります。

運航する航空機の数は2024年末時点で291機。ケンタッキー州ルイビルを拠点に米国内の主要空港をはじめ、ドイツ、中国本土、香港、カナダなどの空港を地域ハブとして活用しています。

サプライチェーン・ソリューション部門は売上比率が14%、営業利益比率が11%です。航空貨物のフォワーディング、通関業務、トラック輸送の仲介業務、物流サービスなどを提供します。航空機やトラックなどの輸送手段をはじめ、国際的なネットワークを持つ点が強みです。

アマゾン請負の配送量と人員削減計画を発表

巨大な事業規模を持つユナイテッド・パーセル・サービスは、アマゾンから請け負う荷物の配送量を2026年末までに半分以下に縮小すると同時に人員削減に乗り出す計画を発表しています。収益性の低い分野から撤退し、スリム化を図る腹積もりのようです。

一方のアマゾンにとって安価で確実な宅配はビジネスの生命線です。アマゾンはフェデックスとの提携関係復活について「ユナイテッド・パーセル・サービスの配送量削減とは無関係」と説明していますが、直接的または間接的に関係していると考えるのが自然です。

ドアダッシュ[DASH]、フードデリバリーの最大手

2025年3月にS&P500構成銘柄に採用

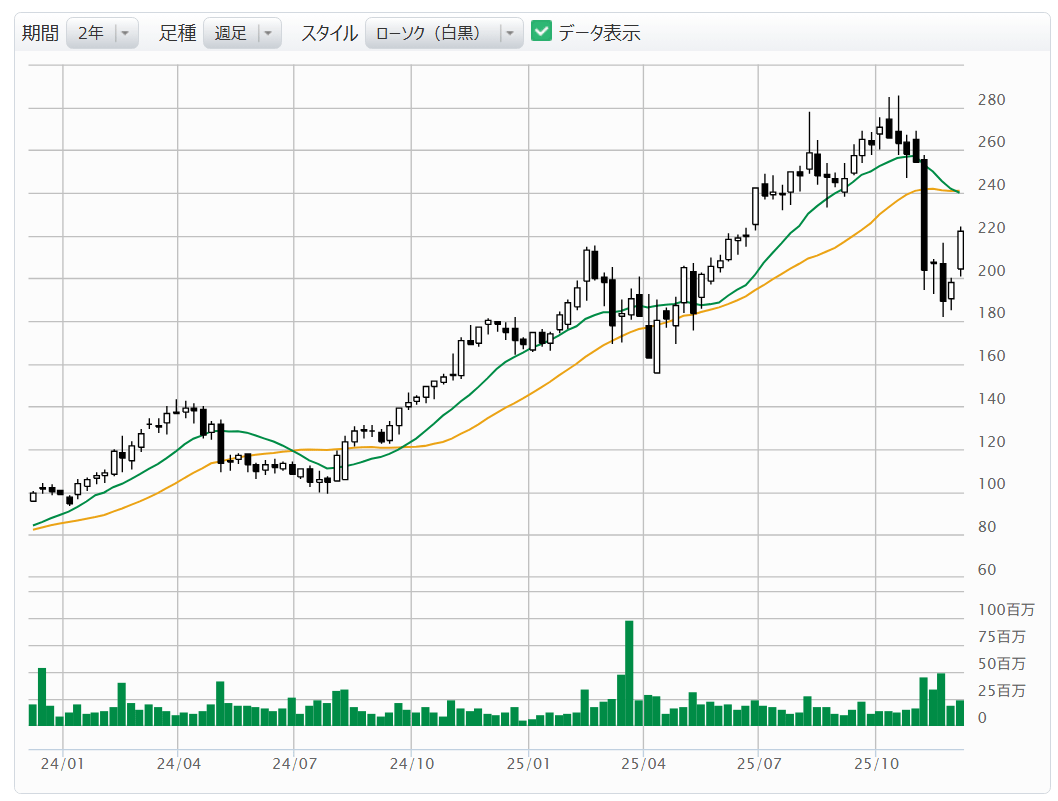

ドアダッシュ[DASH]はフードデリバリー事業を展開しています。米国では60%を超える市場シェアを握るとされる最大手です。2025年3月に晴れてS&P500の構成銘柄に採用されました。

消費者がアプリやウェブサイト上にあるマーケットプレイスで料理や日用品を注文すると、店舗側は料理や商品を用意します。ダッシャーと呼ばれる配達員が店舗で受け取り、配達する仕組みです。

業績は順調に伸びており、2019年12月期以降2024年12月期まで売上高は6年連続で2桁超の増加となっています。2024年12月期には初めて通期で純利益を計上。四半期ベースでは2025年7-9月期まで5四半期連続で黒字を続けるなど着実に収益を伸ばしています。

事業は米国を中心に30ヶ国以上で手掛けています。「ドアダッシュ」ブランドが主軸で、2022年にフィンランドに本社を置く同業のウォルトを買収して業容を拡大しました。

ウーバー・テクノロジーズ[UBER]、「ウーバーイーツ」を展開

主力事業は配車サービスだが、デリバリー事業も着実に成長

ウーバー・テクノロジーズ[UBER]は配車サービスが売上高の過半を占める主力事業ですが、宅配サービスであるデリバリー事業も着実に成長しています。2024年12月期の売上高は配車サービス部門が前年比26%増の250億8700万ドル、デリバリー部門が13%増の137億5000万ドル、そしてフレイト部門が2%減の51億4100万ドルでした。売上比率はそれぞれ57%、31%、12%です。

「ウーバーイーツ」のアプリがリリースされたのは2015年で、翌年には日本でもサービスが始まり、コロナ禍を経てすっかり市民権を得た格好です。レストランで料理をピックアップして宅配する出前を中心に日用雑貨や食品、酒類のデリバリーも手掛けます。

デリバリー部門の売上高はドアダッシュの全売上高を上回りますが、ウーバー全体では海外事業の比重が高く、米国のフードデリバリーに限れば、ドアダッシュの後塵を拝しているようです。ウーバーは2020年に食品宅配サービスの米ポストメイツを傘下に入れ、米国事業に厚みを持たせました。

さらに2024年には食品宅配サービスのインスタカートを運営する後述のメープルベア[CART]と提携しました。インスタカートのプラットフォーム上にあるレストランの料理の宅配サービスは実際にはウーバーイーツが運営しています。

メープルベアー[CART]、5年連続で2桁増収と快走

食品宅配サービス「インスタカート」を運営

メープルベアー[CART]は食品宅配サービスの「インスタカート」を運営しています(以下、会社名もインスタカートと称します)。インド生まれのアプールバ・メタ氏が2012年に創業し、コロナ禍という追い風を経て2023年9月にナスダック市場に上場しました。

インスタカートは食品や雑貨品の買い物代行が主力事業です。ウェブサイトやアプリに提携のスーパーマーケットなどの小売店の商品を掲載し、消費者が注文する仕組みです。

ビジネスモデルはドアダッシュやウーバーイーツと似ています。共通項は個人で仕事を請け負うギグワーカーに配達を委託し、肝となる物流面の資産を軽くするアセットライト戦略を採用している点です。

インスタカートのプラットフォームに注文が入った場合、「ショッパー」と呼ばれるギグワーカーが提携の小売店を訪れて買い物を代行し、消費者に届けます。インスタカートは在庫を抱える必要はなく、小売店と消費者の双方から手数料を受け取り、ショッパーに報酬を支払う仕組みです。

ウォルマート[WMT]やコストコ・ホールセール[COST]と提携

提携先の小売事業者はウォルマート[WMT]、コストコ・ホールセール[COST]、クローガー[KR]、ウォルグリーン・ブーツ・アライアンスなど全国規模でチェーン展開する大手が中心です。ただ、こうした大手は自社でネット通販のプラットフォームとデリバリーの機能を持つだけに潜在的なライバルにもなり得ます。

インスタカートはネット通販システムの構築やフルフィルメント(受注から配達までの一連の業務)の補助といったサービスを提供し、リスクの軽減を図っているようです。

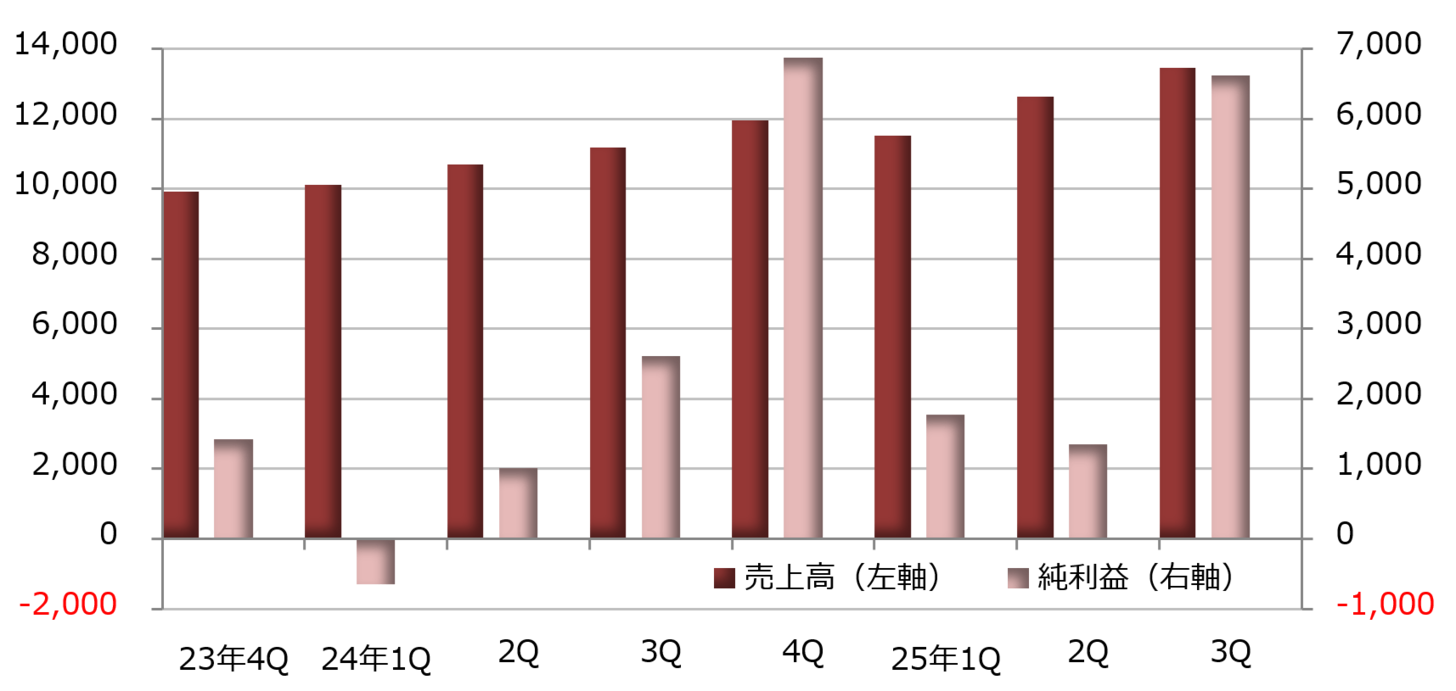

業績は2020年12月期から5年連続で2桁増収と好調です。2022年12月期には通期で黒字となった後、ナスダックに上場した2023年は大幅な赤字となりましたが、2024年12月期には黒字に転換しています。

CEO交代が懸案材料

業績は順調と言えますが、懸案材料もあります。それは最高経営責任者(CEO)のフィジー・シモ氏の退任です。メタ・プラットフォーム[META]でフェイスブック事業を率いていた同氏は2021年にインスタカートのCEOに就任。ナスダック上場を成し遂げ、業績を伸ばすという成果を上げました。

シモ氏の手腕に着目したのが生成人工知能(AI)のオープンAIで、新たに立ち上げたアプリケーション部門のCEOのポストを用意したのです。全体のCEOはサム・アルトマン氏が続けますが、同氏に次ぐナンバー2として経営に参加します。シモ氏は2023年にインスタカートがナスダックに上場した折、会長にも就任しました。CEOは退任しましたが、会長にはとどまる予定です。

2025年8月にインスタカートの新CEOに就任したのは、最高事業責任者(CBO)として業務を取り仕切ってきたクリス・ロジャース氏です。当面はその手腕が注目されそうです。