一般PCからデータセンター向けに軸足を転換、HDD業界シェア1位

シーゲイト・テクノロジー・ホールディングス[STX]は、データストレージ用ハードディスクドライブを提供する大手企業です。1979年に2人のストレージ技術者によって米国カリフォルニア州スコッツバレーで誕生しました。コンピューターが大型の時代に「小型で安価なハードディスクをパーソナルコンピューターに搭載する時代が来る」との確信の下、1980年に発表した「ST-506」は、世界初の5.25インチHDDとして市場に革命を起こしました。容量は5メガバイト(今のスマートフォンの写真1枚分程度)ながら、当時としては驚異的な小型化を実現し、アイビーエム[IBM]の初代PCに採用されました。

この製品がパソコンの普及を支え、創業から数年で急成長を遂げ、インターネットが普及する1990年代にエンタープライズ向けHDD市場(サーバー・ワークステーション向け)に本格参入を果たします。その後1996年に同業コナー・ペリフェラルズを買収したことで生産規模と販売ネットワークを拡大し、世界シェア首位のHDDメーカーへと躍り出ました。

2010年代に入ると、スマートフォンとクラウドサービスの爆発的普及を背景にコンシューマーHDD(一般PC向け)から、高信頼・大容量のエンタープライズHDD(ニアラインHDD)へと軸足を移し、成長を加速。現在ではデータセンター向けの売上が80%を構成します。データセンター向けHDDの出荷容量では常に世界シェア40%前後を維持し、HDD業界の“三大メーカー”の一角として君臨しています。業界でのシェアは同社が40%、ウェスタン・デジタル[WDC]が42%、東芝が18%を構成します。これまで45年以上に渡りHDDを提供してきた同社ですが、AI時代という新しい成長ステージを迎えています。

AI、クラウド、IoTの普及によるデータ量拡大がもたらすストレージ需要

AI、クラウド、IoTの普及によって、世界のデータ量はかつてないスピードで膨張しています。同社によると、年間の生成データ量は、2005年の1ZB(ゼタバイト、今のスマホ写真10億枚分程度、この頃のデータは文書やメール)から→スマートフォン・SNS・動画配信の時代となる2020年には72ZBに拡大し→AIが本格化する2028年には394ZBに到達すると予想されています。これは毎秒ごとに、世界全体で1億時間分の動画が生成される規模に相当すると言います。

時代は、AIそのものがデータを生み出し、学び、再利用する時代が到来し、生成AIモデルが「学習」「推論」「再学習」を繰り返します。その過程で巨大な量のデータが生まれ、保存され、再利用され、そのほとんどが削除されずに蓄積され続けます。その保存先には、膨大なデータを、低コストで、長期間安全に保存できることが求められ、ここにおいて、HDDへの需要が拡大しています。

※1ZB(ゼタバイト)=1000EB(エクサバイト)=10億TB(テラバイト)=1兆GB(ギガバイト)

HDDの優位性:低コスト・資本効率の高さで圧倒的

保存先としてはSSD(ソリッドステートドライブ)もあり、高速・小型・低消費電力という強みがあります。しかしAIが生成する膨大なデータを長期間保管する用途では、HDDが圧倒的に優れています。

同社によると、エンタープライズ向けSSDと比べた場合、HDDのコスト(1TBあたり)はおよそ6分の1とされています。同じ費用で6倍の容量を保存できるということです。また、もし世界のHDD需要をすべてSSDで置き換えようとすると、メーカーは約2400億ドルもの設備投資が必要になります。一方、HDDメーカーが同じ容量需要に対応するために必要な投資は10億ドル程度だと言います。HDDは既存の生産ラインを継続利用できるため、製造コストに占める設備投資比率も、4~5%程度に収まります。SSDの約35%に比べると、非常に効率的で、HDDは少ない資本でデータ需要を満たせる資本効率の高い技術と言えます。

こうしたHDDの「低コスト・資本効率の高さ」は、大規模クラウド事業者(AWS、Google、Metaなど)にとって非常に重要です。そのまま利益率に繋がりますから。実際、同社によると、クラウドデータのEB(エクサバイト)の約90%がHDDに保存されていると言います。

磁気記録の壁を破る「熱アシスト磁気記録(HAMR)」技術

さらに、このHDDの可能性を拡張するのが、HAMR(Heat Assisted Magnetic Recording:熱アシスト磁気記録技術)です。HAMRは、ディスクの磁性層をレーザーで一瞬だけ加熱し、その瞬間に極小の領域へ磁気情報を書き込む技術です。これまで物理的に限界とされてきた「記録密度の壁」を突破することが可能になります。

従来のPMR(垂直磁気記録)では、1枚のディスクに2.4TBのデータしか書き込めませんでしたが、HAMRを採用したMozaic(モザイク)シリーズでは、その密度が4TB/ディスクとなります。同じディスク面積で約1.7倍のデータを格納できるということです。

HAMRは、世界的にも同社がリードしており、競合他社(ウェスタン・デジタルなど)に先駆けHAMR製品の量産を進めています。2025年9月期時点で、HAMR技術を搭載したMozaic 3+ドライブ(ドライブあたり最大36TBの容量を提供可能)の認定を取得したクラウドサービスプロバイダ(CSP)は5社あります。さらに2026年上半期中に、3社が認定を取得する見込みです。

成長:コスト効率を40%改善する次世代のMozaic 4+

さらに、次世代のMozaic 4+では、最大44TBクラスのドライブとして2026年前半に量産が開始される予定です。すでに2社目の主要CSPの認定を開始しており、2026年前半には最初の出荷を開始する予定です。(ウェスタン・デジタルは2026年に初めてHAMR搭載製品の展開を開始予定)。Mozaic 4+は、単なる容量拡大にとどまらず、コスト・電力・環境負荷すべてを改善します。データセンター1エクサバイト(EB)あたりで比較すると、従来のPMRに比べて、必要なドライブ台数は4万2000台→2万5000台に、設置スペースも400平方フィート→240平方フィートに。そして年間消費電力も3.3MWh→2.0MWhにと、いずれも40%改善する能力があると言います。

一方で、HAMR技術の導入により、同社は製造面でもメリットを得ることになります。同じ20TBクラスの製品を作る場合、従来のPMRでは10枚のディスクが必要でしたが、HAMRではより少ない枚数で同じ容量を実現できます。その結果、1ドライブあたりの製造コストを10~15%削減できます。なおHAMR製品の開発は全て自社内で行われています。レーザーからメディア、ヘッド、ファームウェアを自社開発できることも利益率向上につながるとみることができます。

2026年後半には、ニアラインHDD出荷容量の半分がHAMR技術ベースになると見られています。そうなると、単位容量あたりの製造コストが低下し、同時に平均販売価格(ASP)が上昇するため、利益率は大きく改善することが期待されます。実際、足下2026年6月期第1四半期の粗利益率(Non-GAAP)は40.1%と過去最高を更新しており、HAMR製品比率が50%となる2026年後半には42~43%台への上振れ余地があるとの見方も出ています。

同社は2023年に長期受注生産契約制に移行しました。これにより、見通しが見えやすくなったことに加え、過剰生産からの在庫減損リスクがなくなりました。結果、価格の低下圧力も抑えられ、逆に値上げをしやすくなるなど、利益改善効果が得られています。

利益改善の進展と明るい見通し、株主還元姿勢を評価

業績は好調。2026年6月期第1四半期の業績は売上利益ともに市場予想を上回りました。値上げの効果が表れてきたことやコスト管理策により利益率が過去最高を記録するなど、業界での需要の享受に加えて、経営面からの利益改善が進展していることが評価されます。

キャッシュフローも良好で第1四半期の営業キャッシュフローは5億3200万ドルと前年から約5倍に増加し、フリーキャッシュフローは4億2700万ドルで15倍に増加しました。一方、財務面では、78億ドルの累積損失により自己資本がマイナスです。ただ、これはあくまでも、「会計上の赤字(累積損失)」で、2023年のHuawei関連制裁金(3億ドル)や大規模な構造改革費用・減損など、会計上の一時損失を一括計上した影響によるものです。

実質的な稼ぐ力は安定しています。実際財務内容も改善しており、2025年6月期には約6億8400万ドルの負債を削減し、3倍以上あったネットレバレッジ比率を1.8倍まで低下させました。この第1四半期にも1.5倍まで低下しています(純負債39億ドル÷調整後EBITDA27億ドル)。負債削減により利息費用も削減され、累積損失を計上していることで将来税負担を軽減できる効果も得られます。

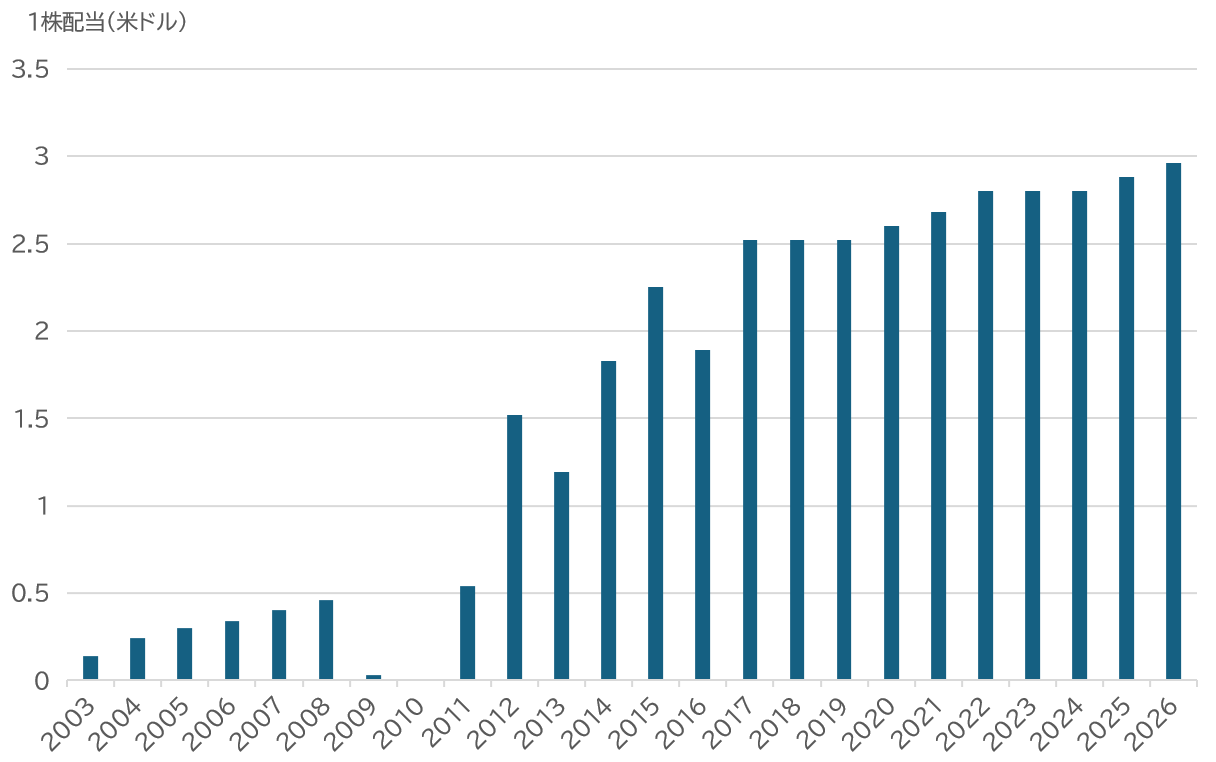

このように損益計算書上は赤字ですが、実際には堅固なキャッシュ創出力を持っている企業です。そしてこれが継続的な株主還元を実現しており、2021年以降で70億ドルを株主に還元してきました。最近では配当と自社株買いを通じてフリーキャッシュフローの少なくとも75%を株主に還元することを宣言するなど、株主還元が強化されています。なお、この第1四半期には配当金と普通株の買い戻しを通じて1億8,200万ドルを株主に還元しました(1億5300万ドルの現金配当、2900万ドル相当15万3000株の自社株買い)。配当については、第1四半期に3%増額し、1株当たり0.74ドルとしました。

テクニカル的にも上昇トレンドを維持しており、AI・クラウドストレージ需要の拡大、次世代技術HAMRの優位性、利益改善の進展という成長ポテンシャルを考慮すると、有望な銘柄と思います。大手クラウドプロバイダのデータセンター投資の動向で左右されることもありますが、データ量が爆発的に増大するAI時代になくてはならない存在として、中長期的には期待したい銘柄です。