PC直販からサーバー・ストレージ、そして総合インフラ企業へ

デル・テクノロジーズ[DELL]は、テキサス州ラウンドロックに本社を置く世界有数のテクノロジー企業です。1984年にマイケル・デル氏が創業し、PC直販モデルによって急成長しました。その後、2016年にEMCを買収したことでサーバー・ストレージ分野へ進出し、クラウド、そしてAI時代を支える総合インフラ企業へと変貌しました。現在は170ヶ国以上で事業を展開し、グローバル規模のサプライチェーンを活かしてサーバー、ストレージ、PCを中核に事業を展開しています。展開する事業セグメントは、法人向けインフラを担う「Infrastructure Solutions Group(ISG)」と、PC・周辺機器を扱う「Client Solutions Group(CSG)」の2つです。

【1】Infrastructure Solutions Group(ISG)

AIやマルチクラウド環境に対応するサーバー、ネットワーク、ストレージを提供しています。特にAIモデルの学習・推論を支えるGPU搭載サーバーが急拡大しており、2026年1月期第2四半期にはサーバー&ネットワーキング売上が前年同期比69%増の129億ドルと過去最高を記録しました。ストレージは横ばいでしたがPowerStoreなどハイエンド製品が堅調です。PowerStoreはエンタープライズストレージのゴールドスタンダードで現在、17,000社以上の顧客が利用しており、過去5四半期連続で前年比2桁の売上成長を記録しています。

ISGは全社売上の過半を占めるようになり、同社が「AI時代のインフラ企業」へ進化していることを反映しています。

【2】Client Solutions Group(CSG)

法人向けおよびコンシューマー向けPCやワークステーション、ゲーミングPC、モニターなど周辺機器などを展開しています。DELLといえば、のセグメントです。

生成AIを活用したオンデバイスAI PCの投入を進め、将来的な更新需要が期待されます。

多くの製品で世界トップシェアを保有

同社は、サーバー、PC、ストレージのすべての主要領域で世界トップクラスのシェアを誇ります。まず、サーバーでは、x86サーバーでユニットシェア10%を獲得し、主力のメインストリームサーバーでは26%と世界で出荷される4台に1台がデル製という規模です。ストレージ分野では、主要8カテゴリすべてで世界1位を獲得しています。外部RAIDで28%、ハイエンドRAIDで37%、ミッドレンジRAIDで26%、またAIワークロードに最適化されたAI Centric Storageでも27%というトップシェアを獲得しています。

さらに、サーバー・ストレージ・ネットワークを一体化したコンバージドシステムでは50%、ハイパーコンバージドでは35%、バックアップ専用アプライアンスで35%と複数カテゴリで30%以上のシェアを獲得しています。これらは、企業がAIやクラウドのシステムを短期間で構築できるために需要を集めています。また、PCでも、北米商用PCで33%、デスクトップで33%、ワークステーションで41%と高シェアを獲得しており、モニター市場(17.5%)や高価格帯ゲーミングPC(21.1%)でもトップを獲得しています。

強み:AIワークロードに最適化されたインフラ構築力

同社の強みは、評価・設計から据付・一括保守までワンストップで対応できること。また、単なるサーバー供給に留まらず、電力・冷却・ネットワークまで含めたラックスケールシステム全体を短期間で立ち上げる統合力です。

また、エヌビディア[NVDA]、アドバンスト・マイクロ・デバイシズ[AMD]、インテル[INTC]と連携し、AIパフォーマンスを最大化するラックスケールシステムを共同設計しています。例えば、「PowerEdge XE9712」はエヌビディアと共同設計され、「NVIDIA Blackwell世代GPU(GB200)」を搭載したAIサーバーです。コアウィーブ[CRWV]が初めて導入したことで、同社が初めてGB200ラックを市場に投入した企業となりました。11万基のGPUと液体冷却インフラをデータセンターに導入、6週間で稼働させたと報告されています。これ以降にも、xAIやサービスナウ[NOW]といったAI大手に導入しています。

こうした需要を受け、AIサーバーの出荷が爆発的に増加しています。AIサーバーの出荷額は、2024年1月期に16億ドル→2025年1月期に98億ドルとなり→2026年1月期には200億ドル、そして2030年まで年平均20~25%のペースで増加し続けると予想されています。2年間で10倍以上に拡大する見通しです。

追い風:AIインフラ投資と設備更新サイクルの拡大

事業環境には追い風が吹いており、成長は加速する見通しです。同社では、AIハードウェアおよびサービスへの設備投資支出は2027年までに3100億ドルに達すると予想しています。2年前の予想1240億ドルから大幅に上方修正されています。

この大幅な予想値引上げの背景には、AIインフラ投資の拡大があります。同社によると、企業の85%以上が今後24ヶ月以内に生成AIワークロードをオンプレミス環境へ移行予定であり、AIに最適化されたネットワークやストレージを導入する必要があります。またデータセンター自体もAIに最適化された高度なインフラが必要です。

さらに更新需要もあります。現在、同社のインストールベースの70%以上が最新モデルから3世代以上前のサーバーとのこと。つまり必然的に更新需要が発生します。また古いサーバーはAIに対応できないため、AI対応といったところでも更新が進むと予想されます。なお第17世代は1台で最大7台の旧型サーバーを置き換えることができるといいます。設置スペースも電力消費も節約でき、さらにAI対応までできるメリットは大きいはずです。

加えてPC更新サイクルも追い風です。2027年のWindows10サポート終了を前に、法人・個人とも買い替え需要が拡大することが予想されます。またAI対応の「NPU搭載PC」が新しいトレンドとして登場し、CSG事業を支えます。

こうした環境の下、中長期的な成長見通しも上方修正されています。同社では、長期成長見通しを数年ごとに見直しており、今期には、売上高成長率を従来の3~4%から7~9%に、EPS成長率を8%から15%に引き上げました。AIサーバー需要拡大を受けるISGは6~8%から11~14%に、CSGも2~3%から7~9%に引き上げられました。

AIサーバー販売会社から、AIインフラのトータル企業へ

また、AI関連では、現在の試験導入段階から本番運用への移行が強い追い風となるでしょう。現在、同社のAIサーバーを導入した企業はすでに3,000社を超え、さらに6,700社以上が5四半期内に導入を検討していると言います。現段階では、AIを試験的に導入する「概念実証」が中心で、小規模なAI計算環境の構築が主流ですが、今後は本格的な業務運用段階、「AI推論の本番運用」へと移行していきます。推論フェーズでは、AIモデルを実際の業務で稼働させるためのインフラが求められます。

このような将来を見据え、同社は、ハードウェア(コンピュート、ストレージ、ネットワーク)に加え、ソフトウェア(パートナーエコシステムや保守)、さらにサービス(導入支援やファイナンスなど)を組み合わせた「フルスタック型エンド・トゥ・エンド・ソリューション」を提供していこうとしています。AIシステムの導入から運用・保守までをワンストップで行える態勢です。

中長期的に企業がAIを中核にした経営へと移行する中で「AI推論の本番運用」市場が爆発的に拡大する時、すでに巨大な顧客基盤を持つ同社はその恩恵を享受することができます。また、ソフトウェアや保守は継続収益が得られ、更新や運用支援による収益も入る高採算なビジネスモデルであり、フルスタック型のビジネスモデルへ移行するにつれ、利益率の上昇が期待されるところです。

総合評価:短期的にも中長期的にも成長が期待され、継続的な株主還元も評価される

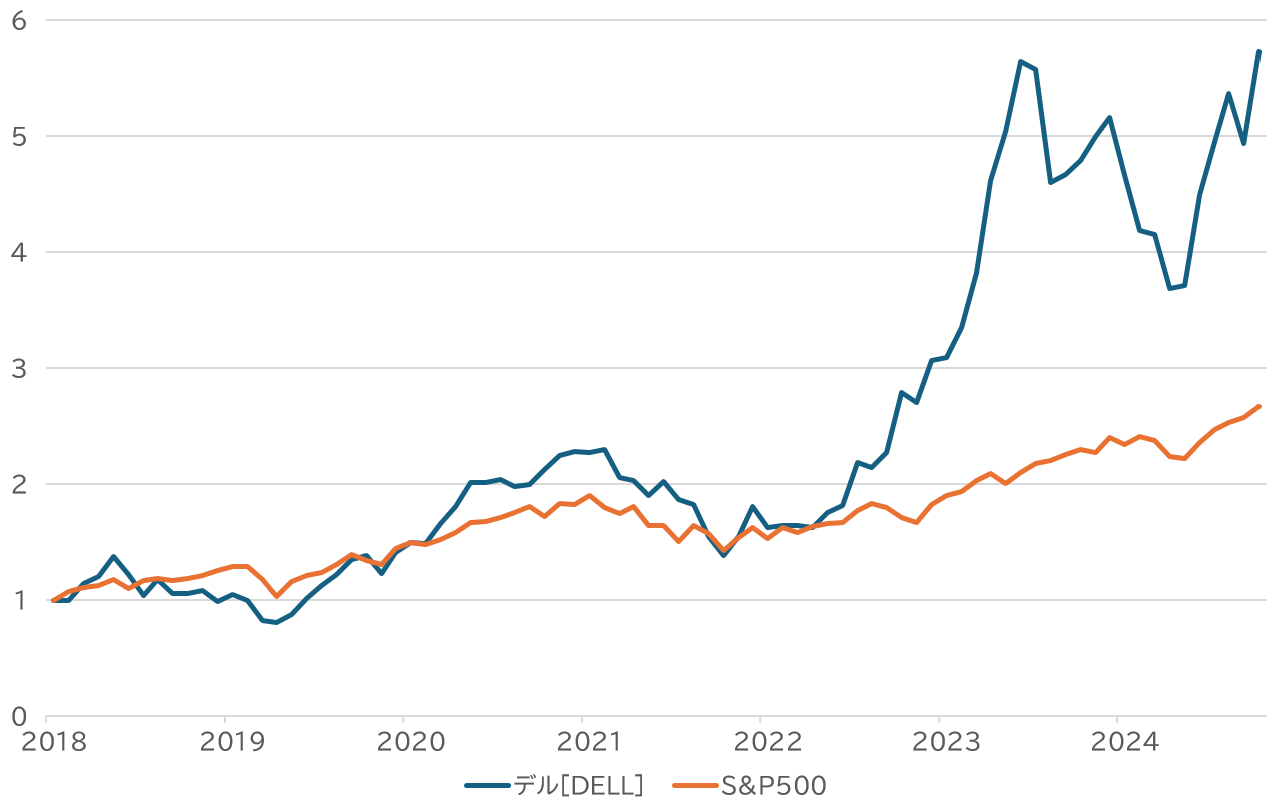

業績は好調。PCメーカーからAIインフラ企業へと進化を遂げ、AI対応サーバーとデータセンター刷新需要を背景に、ISGが成長をけん引しています。AIサーバーの出荷額は前年から倍増の見通しで、さらに117億ドルの受注残があります。オンプレミス回帰トレンドや、企業や政府がAIの本番運用の段階に入る中、成長は加速することが予想されます。競合はヒューレット・パッカード・エンタープライズ[HPE]、レノボ(Lenovo)、スーパーマイクロ(Super Micro Computer)、アイビーエム[IBM]、シスコ[SYY]などが並びます。

この中で、同社はエヌビディア、アドバンスト・マイクロ・デバイシズ、インテルのいずれのGPUアーキテクチャをサポートできる唯一の主要ベンダーであり、コアウィーブ、xAI、サービスナウいった企業への納入実績で優位を保っています。

一方で、部材コストやマージン変動などの短期的リスクもありますが、堅実なキャッシュ創出力は安心材料となります。キャッシュフローも良好で、営業キャッシュフローは25億ドルと前年の約2倍に増加し、フリーキャッシュフローも同じく約2倍に増加し、25億ドルが残されました。

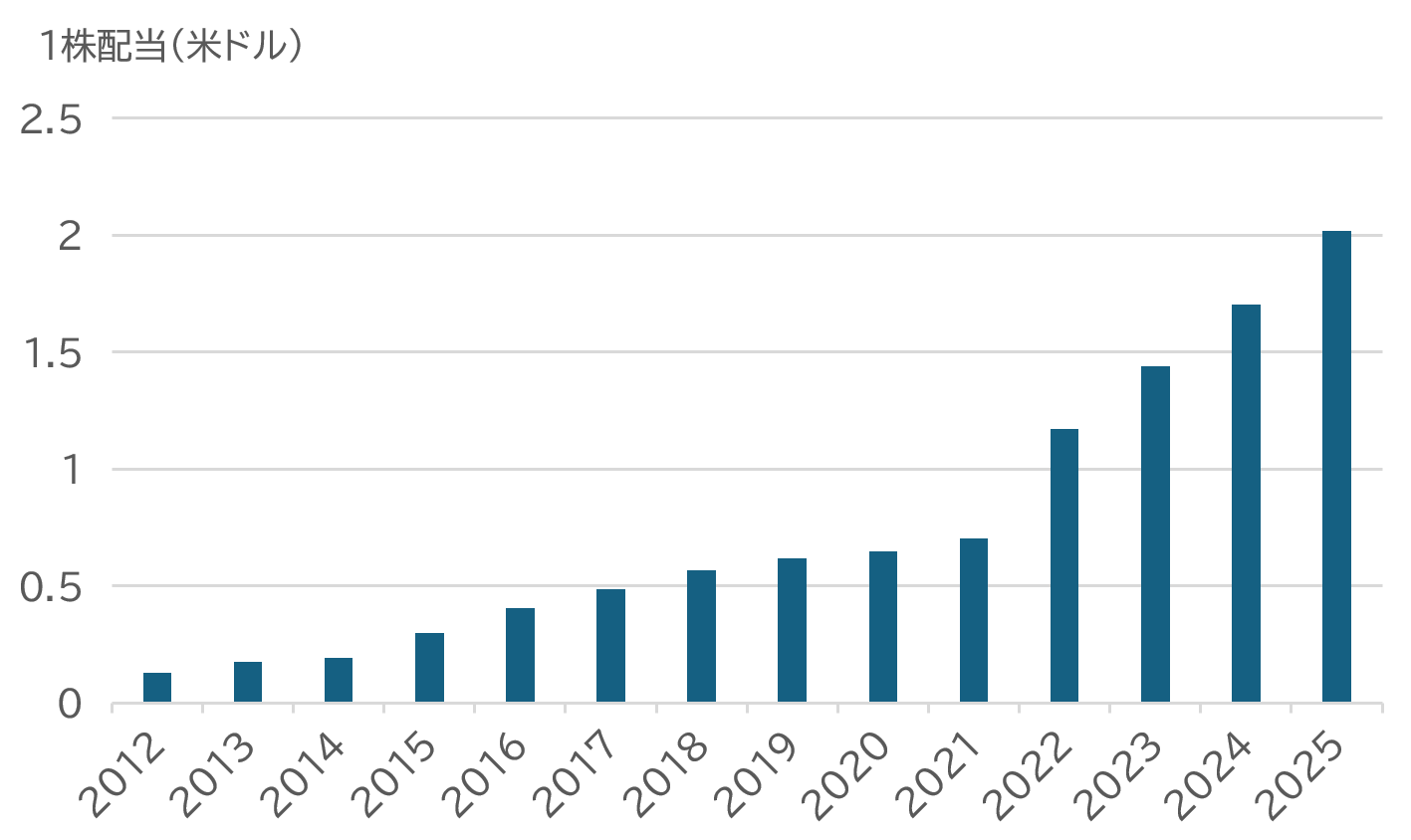

また、同社は株主還元にも積極的で、フリーキャッシュフローの80%以上を還元することとし、2025年1月期からの累計還元額は145億ドルに達しました。この上半期には、29億ドルの自社株買いと7億6000万ドルの配当を通じて株主還元を行いました。配当については、直近では18%の増配を実施し、1株当たり年間配当は2.10ドルに上昇。同社では2030年まで年間10%以上の増配を続ける意向です。

AIインフラ企業としての成長性、キャッシュ創出力、株主還元を考えると、長期保有に魅力を感じられる銘柄かと思います。