歴代2位の下落幅となった8月2日から歴史的暴落の8月5日へ

2024年8月上旬の日本株暴落はまさに歴史的なものでした。7月11日に終値ベースで高値の42,224円をつけた日経平均は、7月26日終値で37,667円に下げていました。その後、7月31日にかけて39,101円に戻し、改めて40,000円を試すかと思われていました。しかし、月初8月1日が975円安となると、翌2日には2,216円下げ、一気に35,000円台まで落ちてしまいます。しかし、この8月2日時点においても、大きな下げではあったものの、マーケットに悲壮感は漂っていなかったように思われます。

「日経平均プロフィル」(提供:日本経済新聞社)という日経平均の記録がまとまっているウェブサイトがあります。同サイトによれば、8月2日の2,216円下げは、ブラックマンデーを受けた1987年10月20日の下落額(3,836円)に次いで、その時点で過去2位だったようです。しかし、ブラックマンデーの時期と比べても、もとの日経平均株価が高い水準であるため、下落率は約5.8%となっています。日経平均プロフィルによれば、歴代下落率が掲載されているのは20位までであり、20位が-6.6%なので、下落幅こそ歴代2位とはいえ、下落率は大したことがないといった話も出ているほどでした。

その後、週末を経て、米国株がダウで1.5%下がったこともあって先物はさらに1,000円程度下落しており、月曜日にも下落が見込まれていました。しかし、その後8月5日に想像を超えるような下落が起こりました。当日の株価を振り返ってみましょう。

8月5日当日、株価はどんな動きをしたのか?

当日は寄り付き直後から1,000円を超える下げとなり、10時には2,000円安まで下落していました。その後、金曜日の2,000円下げを受けてという状況だったため、10時から午前引けにかけてはやや戻す傾向となり、一時は2,500円を超える下げになったものの、前場引けは1,662円安と、1,000円程度戻していました。大きく下げたが、戻しも一定あり、やれやれというムードだったように思います。

しかし、後場は大きく様相が変わり、13時時点でさらに600円ほど下げて、33,600円程度となり、14時にかけてさらに1,000円下げ、32,600円台まで下げました。14時から15時にかけて、さらに1,500円程度下げて、31,100円台をつけます。これは金曜日終値から見て4,800円安です。13時を過ぎる頃からはストップ安になる銘柄が増え、最終的に797銘柄がストップ安となりました。野村HD(8604)、伊藤忠商事(8001)、三井住友フィナンシャルグループ(8316)、東京エレクトロン(8035)、ソフトバンクグループ(9984)など超大型株もストップ安(一部の銘柄は引けではストップ安とならず)となり、まさに投げ売りという様相になってきました。

下落状況下、レバレッジ取引の対処法は?

この午後の下げは恐怖が影響したという部分もあると思います。しかし、「恐怖」と言うと理性的になればよさそうに聞こえますが、冷静に見ても売らねばならない投資家が多かったのも事実だと思います。具体的には信用取引などのレバレッジ取引を行っている口座です。信用取引では大きくポジションが値下がりすると追証(追加証拠金)を求められます。当然、下げ幅が大きいと多くの追証を求められます。上述の通り、8月2日時点でも大きく下げていたので、その時点でも追証が発生、あるいはチャンスと見て資金投入しており、さらに追証が発生するのは避けたいと考える人が多かったと思われます。

それでは、そんな状況でどう対処すべきでしょうか。通常、その時点でのポジションを減らして、取引時間終了後のポジションの計算時点で(ポジションが減っているので、証拠金に対するポジションが減少するため)追証の対象とならないようにしていきます。しかし、ストップ安だと、そもそもポジションが減らせない、となると、早めに売っておかねばならないということになり、さらに下げが加速します。

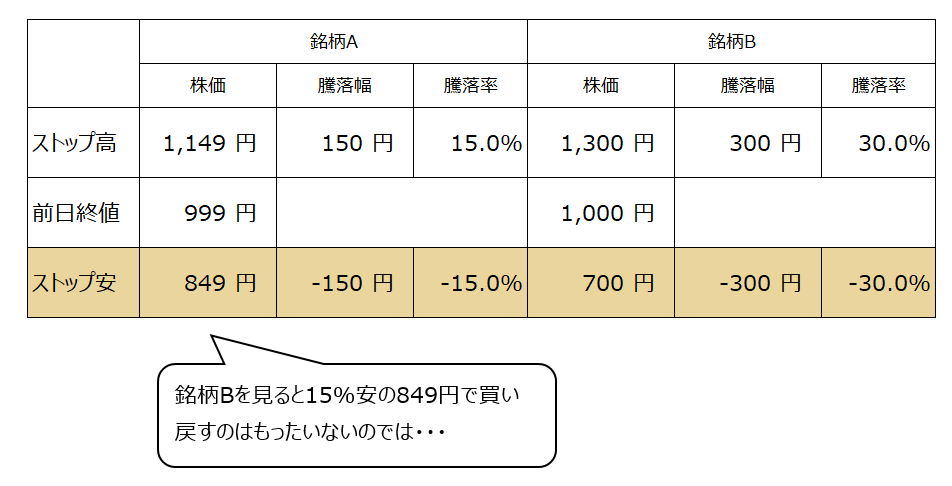

信用取引の場合は空売りも可能で、先物取引も併用している方が多く、そういったリスク管理をしている方もいます。しかし、たとえば999円の銘柄の制限値幅は150円です。その銘柄は、849円でストップ安になります。ストップ安は言うまでもなく、その値段で売りたい人が多く、買う人がいない状況です。つまり、もっと(たとえば800円などに)下がるのではないかという話です。

リスク管理のために空売りをしている投資家の目線で言うと、ストップ安で買い戻すのは、本来より安い、つまり800円などで買い戻せるはずなのにその値段(840円)で買わねばならず、一方で買いポジションのほうはストップ安になっていると売るに売れません(取引終了時に買い注文とマッチングされますが、売り注文のほうが多いので自分のものが売れるかは分からないのです)。結果的に買いも売りもポジションが縮小できない状況になります。これもとにかく売れるものを売らねばという動きにつながります。

上述の話を具体化すると、以下のような場合が考えられます。ある投資家は銘柄Aを空売り、銘柄Bを信用で買っていたとします。両方ともストップ安になっている場合、銘柄Bを30%安で売る一方で、銘柄Aは15%安にしか下がってない値段で買い戻すことになるので、ポジション管理として買い戻しにくい…となるのです。

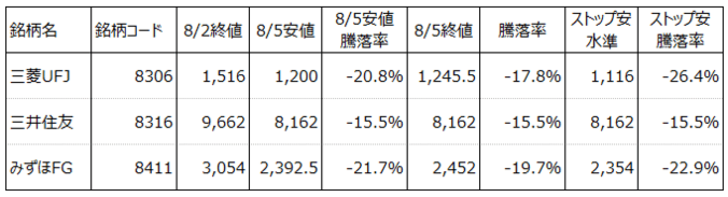

ストップ安になった三井住友フィナンシャルグループ(8316)のケース

もちろん、上記の例の銘柄A・Bのような極端な違いが出た例は少ないでしょう。しかし、実際にそういうことは起きています。先ほどストップ安に上げた銘柄に三井住友フィナンシャルグループをあげました。一方で、三菱UFJフィナンシャル・グループ(8306)、みずほフィナンシャルグループ (8411)はストップ安になっていません。三井住友は特に売られる要因があったと考える人もいそうです。

しかし、これは三井住友がより売られやすかったからではないのです。各銘柄のストップ安水準が異なっているためなのです。実際、終値の騰落率(今回は下落しているので下落率)は三井住友が3社の中でもっとも低く、下落していません。三井住友の下落率は15.5%ですが、三菱UFJ・みずほはそれぞれ安値では20%を超える下落となっており、終値でも17.8%・19.7%と三井住友より下落しています。ただ、三菱UFJ・みずほはストップ安水準が20%を超えているため、ストップ安まで行かなかったのです。

仮に三菱UFJを買って三井住友を売っていた場合、三菱UFJを20%安で売る一方で、三井住友を15.5%安で買い戻す、つまり相対的に三菱UFJを安く売って、三井住友を高く買うようなことはしたくないというのは理解しやすいと思います。

先物も取引停止、ベア型ETFもストップ安に

同じようなリスク管理で、先物を使う方も多そうです。しかし、先物もサーキットブレーカーで取引が止まっていました。また、指数連動型で値動きの大きいETFもありますが、ベア型のETFは指数が大きく下げていたのでストップ高になっており、ブル型ETFはストップ安、つまりいずれも(上記に書いたような理由で)本来より安い値段で売りたくはない、高い値段では買いたくはない、となってしまいます。すると、売れるものを売るという動きが起こり、それがさらに制限値幅下限に近づく動きとなり、まさに悪循環です。もちろん、恐怖もあると思いますが、仮に恐怖なく理性的に事に処しても、上記のようなメカニズムがある状況のため売らざるを得ない面があるわけです。一般の方には「恐怖で」という言葉が伝わりやすいかも知れませんが、投資家はこういったメカニズムも念頭において取引をするのがよさそうです。

賢明な動きが目立ったアクティビスト

実際、8月5日週の様々な投資家の投資動向を見ると、個人は現物で3000億円程度買い越していた一方、信用では3500億円程度売り越していました。上記のように、信用取引においては売らざるを得ない状況がよく現れていますし、個人の現物投資家はまさによい動きをしたと言えるのでしょう。

なお、この3000億円の買い越しが下落に対して少ないというような(個人が動いていないというような)見方もあるようです。しかし、冒頭で詳しく説明したように、今回の下落はその前の週から始まっており、前の7月29日週でも個人は現物で3000億円程度、信用でも1500億円程度買い越していました。8月5日週は火曜日以降大きく株価が戻ったので、そのためにそれほど大きな買い越しにはならなかったと評価するのが妥当だと思います。

日経平均で見ると7月29日週は週間で1700円程度下げていますが、8月5日週は8月5日に4,451円下落しましたが、週間では900円程度しか下げていないのです。そのため、8月5日に買ったものを8月6日以降に売る動きが大きく、買い越し額が限定的になるのは、「それはそうだ」という話のように見えます。実際、買付金額で見ると個人の現物は7月29日週が2兆円なのに対し、8月5日週は2.5兆円と大きく買っていることがよく分かります。まさに、現物勢はこのチャンスを活かせていたのではないでしょうか。

こういったメカニズムを活かすのが投資においては特に大事で、ファンダメンタルズが悪いのか、やむなく売っているのか(ファンダメンタルズは関係なく売らざるを得ないのか)については、よく考えて取引することが賢明だと思います。

そして、今回のこの暴落局面で目立ったのはアクティビストがまさにここで賢明に買っていることでした。EDINETでは大量保有報告という報告を見ることができます。概略の説明となりますが、上場会社の5%以上の株を保有する投資家は大量保有を報告する必要があります。さらに、その保有率に1%以上の増減があった場合は変更報告が必要です。この報告は5営業日以内に行わねばならないため、8月5日の取引は8月13日に報告せねばならなくなっています。アクティビストはもともと5%を超える株式を保有していて、8月5日の取引でその保有率が1%以上動くことが多かったことから報告が相次ぎました。

たとえば、ストラテジックキャピタルはイエローハット(9882)、ゴールドクレスト(8871)の保有比率が1%以上増加したことを報告しています。この報告書にはいつ・いくらで購入したかも書かれているのですが、たとえばイエローハットの場合、8月5日に市場内で86,400株、市場外で488,600株を取得しています。他にも光通信(9435)やNIPPON ACTIVE VALUE FUND、アリアケ・マスター・ファンドなどが8月5日に株式を買っており、それを報告しています。大量保有報告は投資をする上で非常に参考になるのですが、今回のような特徴的な動きは珍しいので、ぜひEDINETでご覧いただくと参考になると思います。

上記の中で光通信はアクティビストと言い切れるかは難しいところですが、同社の投資手法については「10年でテンバガー(10倍株)に成長した光通信、その投資先は?」の記事で以前ご紹介しています。ストラテジックキャピタルのゴールドクレストへの投資についても「買収相次ぐ不動産保有会社、次に注目しておきたい銘柄とは?」で記事にしていますので参考にしてみてください。

今月はアクティビスト関係の大きな動きとしてセブン&アイ・ホールディングス(3382)の買収提案もありました。セブンも7月で株価が大きく下がっており、その後も軟調な動きが続いていたことと、円安もあってこういった動きになったのでしょう。株価の下落局面は下落局面で面白い動きが出てくるものだと思います。今回の買収提案の詳細は今後取り上げたいと思いますが、セブンについては本連載で過去に「なぜ、コンビニが再編の対象になったのか」「そごう・西武」売却のセブン&アイ、判断の背景と今後再編が注目される企業は?」といった記事でご紹介しています。ぜひご参考ください。