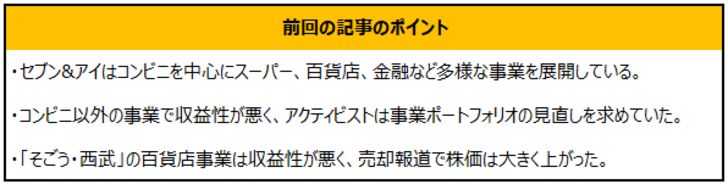

前回の記事ではセブン&アイ(3382)の「そごう・西武」売却報道を取り上げました。記事の概要は以下の通りです。

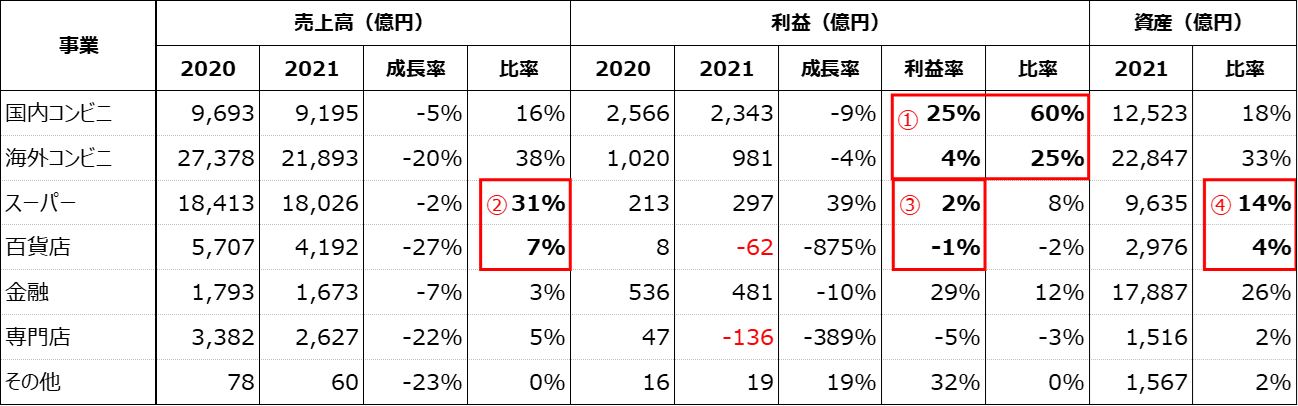

記事でも取り上げたようにアクティビストや一般の株主から見ると、セブン&アイは経営の仕方を変えれば収益が大きく改善する宝箱のような企業に映ります。前回の記事では同社のセグメント別の売上高・利益を示しましたが、もう少し詳しく2021年の決算を見てみましょう。

①で分かるように同社の利益の多くは国内と海外のコンビニ事業が稼いでおり、利益率も高い水準です。一方、②の通り売上高で見ると存在感のあるスーパーや百貨店の利益率(③)は非常に低い水準です。しかし④にあるようにそれらの事業は資産の割合も一定程度あり、不振の事業から強みのある事業に力点を動かしてほしい…というのがアクティビストの主張です。

アクティビストがセブン&アイの「そごう・西武」売却を動かした!?

セブン&アイは優良事業と不振事業が分かりやすいように見え、企業の規模が大きいことや優良事業が特に強いことから経営の仕方で大きな改善が見込めそうだということでしょう。

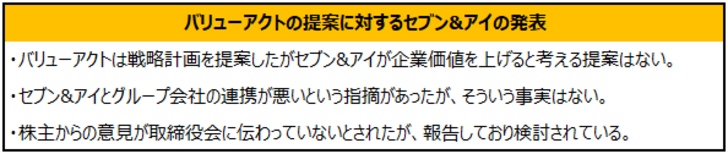

そのため、過去の連載でも取り上げたように、サードポイントやバリューアクトなど有力なアクティビストがセブン&アイに投資し、その提案を続けてきたのです。そして、今回の動きの中心はバリューアクトで、2月3日にはセブン&アイがバリューアクトから取締役会に書簡が届いたこととそれに対する方針を開示しています。なかなか興味深い発表文ですが、要点は以下の通りです。

上記を見れば分かる通り、バリューアクトの提案に対しては反論に近い内容です。この発表文の中でセブン&アイは資本市場との対話を積極的に実施していく、同社がもともと中期経営計画にも掲げているように事業ポートフォリオについては重点成長分野へ経営資源をシフトさせ、重点構造の改革分野(成長性と効率性の悪い分野)は様々な戦略的オプションを検討しているとしています。中期経営計画においては、「そのような分野はベストオーナーの検討」としており、これはすなわちグループ外への売却なども検討するということかと思われます。

背景に見える鈴木敏文氏の影響力低下

今回、上記のような発表をしたことからもバリューアクトの提案がセブン&アイを動かした面はありそうです。また、それ以外にセブン&アイの人事の動きも理由になりそうです。セブン&アイは祖業のイトーヨーカ堂のオーナーである伊藤雅俊氏が育てた会社です。一方、同社の中興の祖はセブンイレブンを育てた鈴木敏文氏であるということに異論は少ないでしょう。しかし、鈴木氏は2016年にセブン&アイを退任、退任後は名誉顧問という役職に就いたため、実質的に(本人の希望もあってかどうかは分かりませんが)同社の経営から去っています。

鈴木氏はセブンイレブンやセブン銀行(8410)などセブン&アイの成長の礎であることは間違いありません。一方、「そごう・西武」の買収は鈴木氏が経営者時代に行われたものです。そのため、「そごう・西武」を手放すことは鈴木氏の過ちを認める形になり、鈴木氏はもちろんその関係者は避けたかったということは想像しやすいところです。

鈴木氏の退任から5年超が経ち、鈴木氏の影響力も小さくなってくる中で、アクティビストの動きをきっかけに「そごう・西武」売却に動いたという見方も可能なように思います。前回の記事でそごう・西武の閉店事例をまとめましたが、2006年から2015年の10年で9店舗だった閉鎖が2016年以降は5年ほどで14店舗と閉鎖も加速しています。これも2016年の鈴木氏の退任の影響と言えそうです。

改めてセブン&アイの業績を見てみると、百貨店と並んでスーパーも引き続き厳しい状況です。しかしながら、上位株主に引き続き名を連ねる伊藤氏の祖業であるスーパー事業はなかなか判断しにくいことのように思います。そして、直近はコロナ禍の影響もあり、スーパーには追い風になる一方、百貨店には強烈な逆風も吹いています。スーパーは残し、百貨店を売る。セブン&アイの経営陣はそのような青写真を描いたのではないでしょうか。アクティビスト側からしても、良い機会ということで攻勢を強めたのではないかと想像します。

「不動産」として評価される可能性も

前回の記事で見たようにそごう・西武の物件は首都圏に集中しており、いずれも好立地であることから「百貨店」ではなく「不動産」として評価される可能性も高そうです。実際に、「そごう・西武」売却の入札に参加を検討している大手不動産会社が具体名とともに報道されています。

百貨店は個々の不動産としてみた場合、建物・土地の所有権が異なっているケースも多そうで、なかなか対応は簡単ではないと思います。しかし、池袋、渋谷、横浜、千葉、大宮といった首都圏でも屈指の好立地にまとまった物件を得るには格好の機会と言えるでしょう。過去の記事で取り上げた東京ドームの場合も大手不動産会社の三井不動産(8801)が買収するかたちになりました。

今後再編の可能性が注目される企業は?

「そごう・西武」を売却すれば、経営上のリソースに余裕ができ、一定の売却資金も入ってきます。アクティビストはもちろんその活用を求めるでしょう。セブン&アイは2020年8月に実に2兆円超で米国のコンビニエンスストア事業の買収を決めており、投資余地も大きそうです。

また、グループが出資している上場会社のセブン銀行(8410)(議決権所有割合は46.4%)、天満屋ストア(9846)(同20.1%)、ぴあ(4337)(同19.3%)といった企業の再編にも注目が集まると思います。あるいは、遅れていると言われているIT分野への注力もあり得るかも知れません。

アクティビストの動きがきっかけになったと思われるセブン&アイの大きな一歩。投資家も消費者も引き続き目が離せなさそうです。