世界中の血管外科医が使用する医療機器メーカー

ルメイトレ・バスキュラー[LMAT]は、1983年設立の医療機器メーカーです。世界中で2億人以上が罹患している末梢血管疾患の治療のための医療機器及びサービスを提供しています。

同社は、血管外科医ジョージ・D・ルメートル氏が下肢動脈疾患のより良い治療法として、末梢静脈弁を切断できる弁切開器を開発したのが始まりです。設立当初は家族経営の小さな企業でしたが、今では29ヶ国で直接販売し、代理店を通じて65ヶ国以上で販売しています。

現在の主な事業は、血管外科の分野で使用される医療機器及びインプラントの開発、製造、販売です。また、患者への移植用ヒト組織の処理と凍結保存サービスも行っています。主要製品は、吻合クリップ、生物学的血管及び透析グラフト、心臓パッチ、頸動脈シャント、塞栓除去カテーテルや閉塞カテーテル、放射線不透過性マーキングテープ、合成血管グラフト、弁切開器など。末梢血管疾患、末期腎疾患などになります。また、心血管疾患の治療にも広く使用されており、世界中の23,000人の血管外科医の50%がルメイトレ製品を使用していると言います。

3つのポイントで強く一貫した成長を続伸、ニッチ市場で事業拡大

同社は設立以来成長を続けていますが、その強く一貫した成長は、(1)集中したコールポイントの追求、(2)競合の少ないニッチ製品の取扱い、(3)買収と直接販売部隊の拡大、この3つの戦略によってもたらされているようです。

(1)集中したコールポイントの追求

「集中したコールポイントの追求」についてですが、これは手術、病院、個人開業医などターゲットを絞ったビジネスを行うということです。さらに、特定の手術/処置をターゲットとすることで、末梢血管市場で差別化を図ることができます。同社では、末梢血管疾患を治療する血管外科医が主なターゲットとしています。

(2)競合の少ないニッチ製品の取扱い

競合の少ないニッチ製品を取扱うのは、スイッチングコストが高く参入障壁が高いからです。つまり、顧客を囲い込めるのです。同社が属する末梢血管機器の年間世界市場は50億ドル超、そのうち同社製品の市場は約8.5億ドルと推定されています。同社は、12市場のうち9市場で1位または2位のシェアを獲得しています。

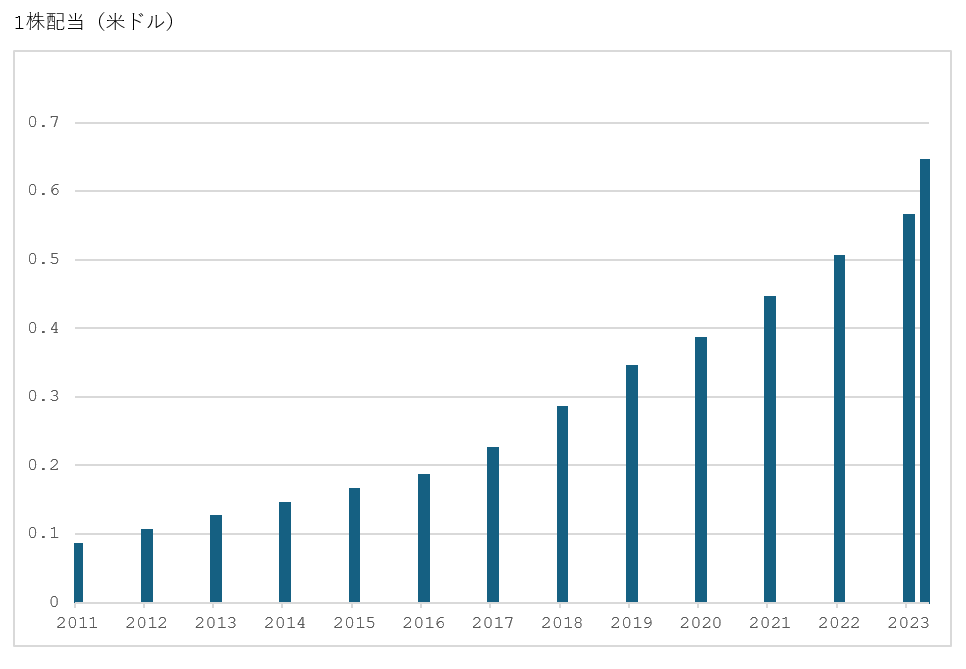

特に差別化製品として力をいれるのは、血管および心臓パッチ、血管および透析用グラフトといった生物学的製剤製品です(2024年第1四半期には売上高の51%を占めました)。このように競合の少ないニッチ市場でトップポジションを確立していることから、価格決定力が高く、平均販売価格(ASP)は上昇傾向が続いています。2023年には平均販売価格は1年で12%上昇しました。これによって粗利益率は66%に達します。

(3)買収と直接販売部隊の拡大

このようなニッチな末梢血管デバイス市場での力を強化するための重要戦略となっているのが、買収と直接販売部隊の拡大です。

同社は、過去26年間で24の企業を買収しました。最近の買収では、2020年のArtegraft買収が隣接する生物製剤市場への進出を実現したものとして注目されます。Artegraft社は主に血液透析患者に移植される牛の頸動脈由来の生物学的血管移植片を展開しています。製品は「Artegraft」というブランド名で販売されていますが、販売はまだ米国だけとなっています。

ちなみに2023年には米国で3,300万ドル相当の移植片を販売しました。Artegraftは、ヨーロッパ、カナダ、オーストラリア、日本、韓国、タイ、シンガポールでも承認申請を行っています。ヨーロッパでの承認取得(CE マーク取得)は2025年度第4四半期までに実現する見込みです。ヨーロッパからの売上は全体の3割を構成するため、承認取得によるインパクトは大きくなります。ヨーロッパでは第33四半期末までに、22の MDR CE マークのうち14を取得できる予定で、残りの承認は2025年末までに取得する予定とされています。

一貫した成長と盤石財務、ニッチトップを強みとした成長ポテンシャルを評価

業績は好調で、今期も最高売上更新の見通しです。「ニッチトップによる価格決定力」「買収による事業拡大」「適応拡大と地域的な拡大」が作用しています。年間売上高約2億ドル、時価総額18億ドルの小ぶりな企業ですが、設立以来売上を伸ばし続けている稀有な存在です。驚くのは、10%以上の年間平均成長率を維持し続けていることです(年間平均成長率は過去20年間では+10%、10年間では+12%、3年間では+14%)。

フリーキャッシュフローはプラスで推移し続け、現金として積み上がり、盤石の財務基盤を作り上げています。第1四半期末時点においては、現金・短期投資に1億800万ドルを保有し、無借金で自己資本比率87%、流動比率7.6倍という米国企業には珍しい財務を備えています。高利益率な事業モデルによって、財務レバレッジに頼らずROE12%を実現しているのもポイントです。

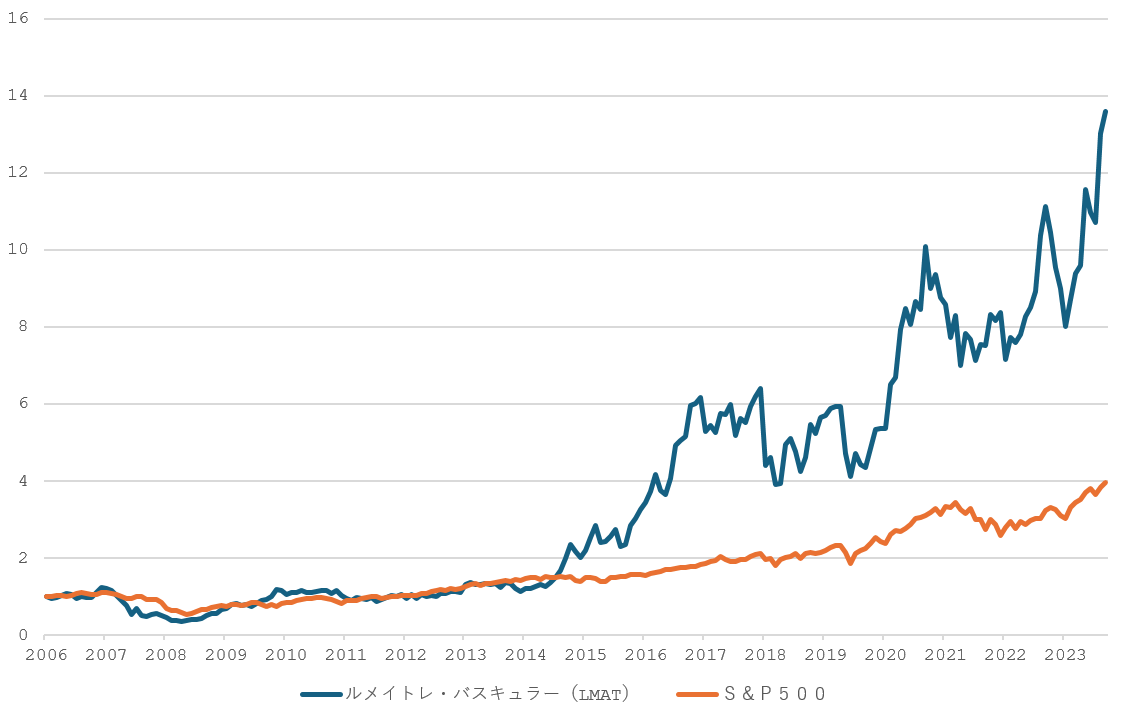

※BMI株価は2006年10月31日を1とした数値