牽引役のエヌビディアを筆頭に日本の半導体関連株も軒並み大幅高へ

2024年2月22日は忘れられない日となりました。天皇誕生日の祝日で3連休を控えた週末のこの日、日経平均は前日比+836円52銭(+2.2%)も上昇し、終値で39,098円68銭を記録して34年ぶりに史上最高値を更新しました。

正直に申し上げて、こんな日が来るとは思っていませんでした。それほどまでに日本の株式市場にとって、80年代バブルの象徴でもある1989年12月29日のあの「38,915円」は高い壁でした。それをいとも簡単に更新してしまいました。

この日、日経平均が1日で800円以上も急騰した直接のきっかけは、米国の半導体大手・エヌビディア[NVDA]の予想をはるかに上回る好決算です。

生成AIのデータ処理に欠かせない画像処理半導体(CPU)で、世界トップを独走するエヌビディアが11―1月期の決算を発表しました。事前の市場予想がかなり高かったために、それを上回る実績を示すのは並大抵のことではないと誰もが警戒していたのですが、エヌビディアが発表した決算数字は、そのような周囲の予想を大幅に上回るものでした。

あわせて発表した2―4月期の見通しもすこぶる好調で、これをきっかけにエヌビディアの株価は時間外市場で+10%以上も急伸しました。その流れを世界で最も早く反映する東京市場では半導体関連株が軒並み大幅高となり、それが日経平均を大きく押し上げる原動力となったのです。

この日、東京エレクトロン(8035)、アドバンテスト(6857)、SCREENホールディングス(7735)信越化学工業(4063)などの半導体関連株は、軒並み上場来高値を更新しました。これらの銘柄はすでに相当に高い評価を市場から付与されてきましたが、それがエヌビディアの好調によってさらに一段高い地点まで買い進まれています。

生成AIの世界的なブームは2023年から始まったばかりで、2030年まで年率平均で+30%以上の高い成長が続くと予想されています。世界中の投資家が最も注目している成長市場が生成AIであり、その中心が目下のところエヌビディアなのです。

成長市場だけあって当然のことながら、競争は激烈です。今後も関連銘柄の株価は上下に激しく変動することが予想されます。それでも人工知能と半導体市場の急成長に対する評価は、この日1日だけではとても吸収しきれないと見られます。今後も折に触れて市場のテーマとなることでしょう。

日本の株式市場が上昇した8つのポイント

エヌビディアだけではありません。日経平均は2023年末から現在に至るまで、すでに値幅にして+5,634円(33,464円→39,098円)、上昇率で+16.8%も値上がりしています。これほどの上昇がすべて半導体関連株だけでもたらされたわけではありません。

日本の株式市場がここまで大きく変化し、日経平均が上昇している本質的な背景として以下のような複数の理由が考えられます。

【日本の株式市場の上昇要因】

(1)デフレからの脱却(インフレ局面に突入した日本経済)

(2)日銀の金融政策(異次元の金融緩和はまだしばらく継続)

(3)日本企業の構造改革の進展(東証が要請した企業統治改革)

(4)日本企業の好収益(最高益更新が相次ぐ、増配+自社株買いも)

(5)インバウンド消費の拡大(長期のデフレと円安による物価安)

(6)賃上げの浸透(優秀な人材の囲い込みを急ぐ大企業)

(7)新NISAのスタート(貯蓄から投資へと資金シフト始まる)

(8)中国への警戒感(不動産不況の深刻化、脱中国による資金逃避)

上記のような日本経済のファンダメンタルズ、基礎的な要件が幾重にも重なって、日本経済が大きく変化しています。それが今回の株価上昇の根底を支えていると考えられます。

そのような日本の大きな変化をいち早く見つけたのが海外の投資家です。外国人投資家が途切れることなく日本の株式市場を評価していることが、日経平均を大きく押し上げる原動力になっていると見られます。

34年前、沸き上がるバブル経済の勢いだけで日本の株式市場が舞い上がっていた時に、株式を買っていたのは日本の金融機関と事業法人、投資信託、そして個人投資家でした。海外投資家は「クレージーなまでに高い」日本企業の株式をひたすら売却していました。現在とはまったく逆の構図です。日本株に対する海外勢のスタンスが当時とまるで異なる点がもう1つの変化です。

日本の株式市場に影響を与えたファンダメンタルズの変化

史上最高値を更新した日本の株式市場が、この先どこまで上昇していくのか。それを判断する上で経済的な背景はきわめて重要です。先ほどの「ファンダメンタルズの変化」の詳細をもう少し詳しく解説しましょう。

物価と賃金の好循環

「(1)デフレから脱却(インフレ局面に突入した日本経済)」について。日銀による長年にわたる超金融緩和政策の成果もありますが、コロナ禍で表面化した海外からのインフレ圧力が日本の物価を大きく押し上げています。企業は原材料価格の上昇を製品価格に転嫁する値上げをためらわなくなりました。

そこには「(6)賃上げの浸透(優秀な人材の囲い込みを急ぐ大企業)」という要素が重なっています。

生産年齢人口の絶対的な減少もあって、優秀な人材を確保したい各企業はこぞって大幅な賃上げを急いでいます。企業がコストの上昇による減益分を製品価格に転嫁することをためらわなくなってきたことも大きいと見られます。コロナ禍によってそれが増幅されました。2023年の春闘では賃上げ率が3.6%と30年ぶりの高い伸びとなりました。

人手不足は簡単には解決しそうにありません。物価が上がるから賃金が上がる、賃金が上がるから物価が上がる、という「物価と賃金の好循環」が日本でも徐々に生まれるようになっています。

2024年の賃上げはどこまで進展するのでしょうか。年明け早々から注目されていましたが、春闘を待たずに2月には+5~6%の賃上げを表明する企業が現れています。企業も個人も大きくスタンスが変わり始めました。

金融緩和が為替や企業業績に与える影響

しかし「(2)日銀の金融政策(異次元の金融緩和)」はまだしばらく継続することになりそうです。

物価はようやく底入れから反転し始めたところですが、日本はまだ潜在成長率を高めるまでには至っていません。賃上げ率から物価の上昇率を差し引いた「実質賃金」はいまだにマイナスのままです。

そのために日銀は2%の物価目標を継続せざるを得ず、現在の緩和的な金融政策を当面は続けるものと見られます。

現在の金融緩和が続くのであれば、為替市場では円安・米ドル高が進みやすくなります。1ドル=150円の水準まで円安が進行しており、原材料などの輸入物価が上昇する恐れはあっても、円安メリットで輸出企業は売上高、利益が増加しやすくなります。

そうなると「(4)日本企業の好収益(最高益更新企業が続出)」は継続することが容易になります。増配や自社株買いもさらに活発になることでしょう。日本経済新聞社が集計した、3月決算企業の今期の業績は3年連続して史上最高益を更新する見通しです。

さらに円安によって「(5)インバウンド消費の拡大」ももたらされます。コロナ禍で行動が制限されていた時期から、日本は外国人旅行者の間では、文化、歴史、日本食、自然の里山、工業製品、ブランド品、安全面で「世界で最も訪れたい観光地」との評判を確立していました。

日本を訪れる外国人観光客はコロナ明けの直後から急増しています。現在もさらに増加傾向が鮮明で、コロナ前の水準をほぼ超えるまでに至りました。円安の効果も大きいと見られます。全国各地の観光地が活性化しており、消費の拡大が日本全国に広がりつつあります。

上場企業の構造改革

企業収益の好転は「(3)日本企業の構造改革の進展」にも密接に関わります。日本企業は「失われた30年」の間に、賃上げを犠牲にして内部留保を大幅に積み上げました。

そのような企業内に放置されている保守的な内部留保の現預金や不稼働資産を狙って、国内外のアクティビティスト(モノ言う株主)が活発に動き回っています。

企業はアクティビティストにつけ入るスキを与えないように、増配や自社株買いの株主還元や、本業の設備投資などに積極的に資金を振り向けるようになりました。ここにはインフレ転換の効果もあると見られます。

東京証券取引所からも「資本コストや株価を意識した経営」を推し進めるように、企業に対して要請が出されています。それもあって上場企業は資本効率を高めるよう、自らの構造改革を一段と進めるようになっています。

その象徴が政策保有株の売却です。日本の独特な慣行(悪弊)として有名だった政策保有株、いわゆる「持ちあい株式」は無意味な資金の使い道と見なされ、今では構造改革のバロメーターとなっています。

ここに来て上場企業の間では、株式の「売出」案件が増えています。長年の慣行で保有していたまとまった株式を市場に放出することで、それで得た資金を成長投資に振り向ける、持ち合い株式の売却が加速しています。年度末となる3月にはそのような動きがさらに加速しそうな雲行きです。

逆にそのような改革への要請に応えきれない企業は、MBOを通じて非上場化の道を探り始めるという流れも強まっています。

「(7)新NISAのスタート」もタイミングとしてはぴったりで、国民的なブームへと広がりつつあります。個人の資産運用に株式投資が本格的に組み込まれ、預貯金から株式市場へと資金がいよいよ大きく動きそうな気配です。

中国から日本への資金シフト

これら一連の改革の流れに「(8)中国への警戒感」が加わります。国際的なマネーは中国から日本へと、資金シフトが一段と強まっている模様です。

コロナ禍の直前、2019年から2020年にかけて起こった香港民主化運動、それに対する中国政府の過酷な弾圧姿勢は、SNSを通じて映像で世界を駆け巡りました。南シナ海、東シナ海での威圧的な行動も国際法に抵触すると関係諸国ばかりか世界中が警戒しており、それ以来、中国に対する西側諸国の視線は厳しさを増しています。

2024年は米国の大統領選挙が予定されています。トランプ前大統領が圧倒的な人気を誇っており、バイデン政権との選挙戦でどちらが勝利するのか予断は許されません。しかし民主・共和どちらの党が勝っても、中国に対する強硬な姿勢は変わらないと見られます。

中国への直接投資が急減しており、中国から流れ出した金融資本や実物投資の資金の代替先として、日本の地位が次第に高まっています。ここでも代表格は最先端の半導体産業となります。

日経平均、今後の見通し。2024年に4万円、2025年に5万円も視野に入るか

私自身は日経平均の見通しとして、2024年は36,500円程度の上昇を2023年暮れの時点では想定していました。その上で仮に上振れすると「2024年に4万円、2025年に5万円」はありうるとの見立てです。その根拠は、PBRの水準です。

日経平均採用銘柄の全体の1株当たり純資産は、2009年以降は毎年+1500円ずつ上昇しています。このペースが継続して、しかもPBRが2023年の平均的な1.35倍前後で推移するとすれば、上記の目標株価の水準が導かれます。

それが現在、PBRは1.50倍まで高まっています。これは前述したように、海外投資家による日本株に対する評価が高まっていることの表れと見ることができます。その部分だけ株価が速く上振れしてしまいました。

こうなると現時点では上振れシナリオの「2024年に4万円、2025年に5万円」が視野に入ってきます。予想をはるかに超える上昇ピッチと言えます。

今後も日本の株式市場上昇に寄与する可能性を秘める半導体関連銘柄

そして、論点は再び半導体セクターに戻ってくるのですが、もう少し株式市場に落とし込んでみると、2024年の日経平均は新高値更新で+16.8%上昇しました。これは米国のNYダウ工業株の上昇率(+3.7%)を大きく上回っています。

日本の株式市場は世界の中でも際立った上昇を見せています。年初からの上昇率を「大型株、中型株、小型株」の規模別株価指数で比べると、大型株指数(+15.3%)の大幅な上昇に対して、中型株(+7.6%)、小型株(+6.5%)はどちらも小幅高にとどまっています。

大型株の上昇が傑出しているのは、海外投資家を中心に機関投資家の大きな資金が日本市場に流れ込んでいることが主因と考えられます。大きな資金の受け皿として大型株が特に好まれています。

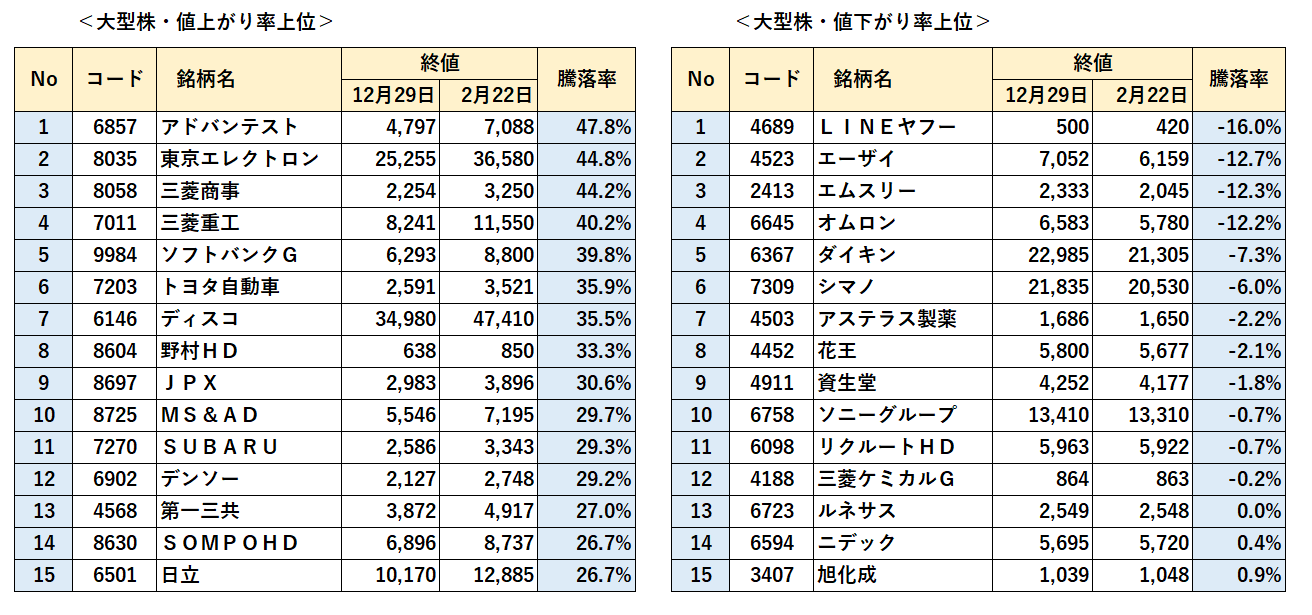

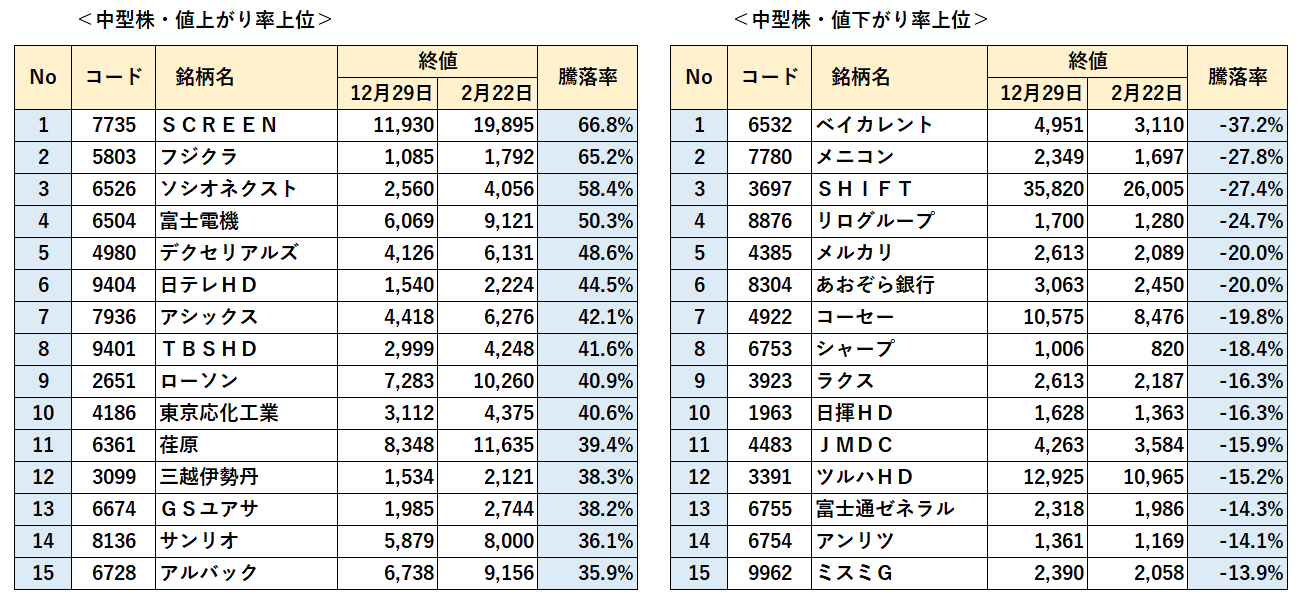

大型株の騰落率上位と下位の銘柄を、それぞれ15銘柄ずつ挙げてみたところ、やはり半導体関連株が上昇率の上位に名を連ねました。アドバンテストや東京エレクトロンを筆頭として、ソフトバンクグループ(9984)、ディスコ(6146)、中型株ではSCREENホールディングス、ソシオネクスト(6526)、富士電機(6504)、東京応化工業(4186)、荏原製作所(6361)、アルバック(6728)、などです。

「デジタル・インフォメーション」の革新的な流れに半導体は不可欠のキーデバイスです。その中心に生成AIが位置しています。デジタル化の流れがここから加速する際に、半導体は不可欠のパーツです。

半導体以外で注目の自動車セクター

半導体を除いた分野で目立っているのが、自動車セクターです。トヨタ自動車(7203)、SUBARU(7270)、デンソー(6902)がそろって値上がり上位に食い込みました。日立製作所(6501)は事業構造改革の先駆例として評価が高まっており、その日立製作所が戦略分野として真っ先に自動車向けビジネスを強化しています。

日産自動車(7201)

PBRは0.4倍台で主要企業の中では最も低い部類に入る。2月初旬に明らかにした第3四半期の決算では当期純利益が前年比3倍近くまで回復。しかし重点と見ていた中国市場が厳しくなっており、通期での販売台数の見通しは引き下げている。早くからEVに重点に置いた事業戦略を打ち出したが、EV需要が徐々に弱まっている状況は気がかり。名門「NISSAN」の復活はあるのか。目を凝らしておきたい銘柄である。

PBR1倍以下のあの企業の今後の展開は?

今後の展開で注目される銘柄は、先端的な改革路線を確立した企業よりも、改革がいまひとつ軌道に乗っていない銘柄群です。中でもPBRが1倍を大きく割り込んだまま、株価が低い位置にとどまっているかつての名門企業は、ここから果たしてどのような改革の手を打ってくるのか。その点が大いに注目されます。

コニカミノルタ(4902)

名門コニカとミノルタの統合企業ながら、経営資源を集中したオフィス事務機がコロナ禍で急減。PBRは0.4倍台の低水準にとどまる。それでも2月初旬に発表した第3四半期の決算は、最終損益が9ヶ月累計では▲41億円の赤字が残るものの、直近の3ヶ月間では赤字幅が縮小。通期での黒字転換(実現すれば5年ぶり)に期待した買い物が集中した。未来志向のオフィス空間の需要は高い。転換点が近づいている。

日本郵政(6178)

日本郵便、ゆうちょ銀行、かんぽ生命の持ち株会社。「旧・麻布郵便局」跡地に建設した「麻布台ヒルズ森JPタワー」は日本最高の高層ビルとして2023年11月に開業。日本全国で均等にサービスを展開する負担もあるが、逆にそれは物流・金融サービスの担い手として大きなアドバンテージでもある。日本でも「金利のある世界」が近づいており、ゆうちょ銀行のビジネスチャンスは広がりつつある。成長戦略を打ち出しPBR0.4倍台からの脱却を狙う。