先週の動き1:ニューヨーク金先物価格は投機的攻勢で週初に史上最高値を記録も、週末にかけ米早期利下げ期待の後退とともに値を消し週足は大幅反落

先週は内外ともにゴールドは大荒れの週となった。今後の見通しに直結すると見られたことから、先週のコラムでは「今週の見通し」にて週初12月4日のNY時間外にあたるアジア早朝に一時2,152.30ドルまで急騰した状況を取り上げた。

その際にアジア時間の取引が薄い市場環境で値が飛ぶことは過去にも多く見られてきたとして、この時に付ける価格が当面の高値となることが多いことから、注目すべき展開とした。

そのため、週次の価格見通しでは「週初にほぼ高値を出したと読む」と先週のコラムでは解説した。さらにこの時の価格が「2,150ドルという節目の価格を超えていることから、オプション取引に絡んだ(2,150ドルがストライクプライス=権利行使価格など)何らかの思惑が働いた可能性もありそうだ」とも解説した。この点については私の経験則に基づく想定であって、裏は取れない。

今回の急騰劇については、年末接近というタイミングもあり一定の条件を満たすと契約変更条項がヒットする仕組債(私募債)に絡んだ動きなども想定できる。ストップロス(損切り)のショートカバー(売り建ての買い戻し)も入っただろうが、直近のNYコメックスのファンドのショートポジションの規模から、それが大規模に入ったとも思えない。やはり取引が薄いところを狙った強引な買い(投機的攻勢)があったのではと思われる。

想定したように仮にストライクプライス(権利行使価格)が2,150ドルとなっていた場合は、水準を上抜けせずともタッチするだけで条件は満たされるので、その後は売り戻され下落に転じても目的は達したことになる。

先週のNY金は史上最高値を更新していた前週の余勢を駆ったとも表現できる、週初の高騰波乱が尾を引く形で結局大幅下落となった。12月8日は予想を上回る米11月雇用統計を受け米早期利下げ期待が後退する中、続落で2,014.50ドルと約2週間ぶりの安値で終了した。週足は75.20ドル、3.6%の大幅な反落となった。レンジは2,010.60~2,152.30ドルと先週のコラムで想定した通り12月4日時間外に付けた史上最高値が高値となった。

ただし、想定レンジの下限は2,080ドルとしており、これは大きく外すことになった。先週末12月8日に米商品先物取引委員会(CFTC)が発表したデータでは、12月5日時点でのファンドの買い越し残は、重量換算全体で655トン、前週比3トンの減少、CTA(商品投資顧問)など短期筋に限れば412トンで同37トン減と、減少量が限られていたことから、週末にかけてかなりの手じまい売りが出たものと思われる。

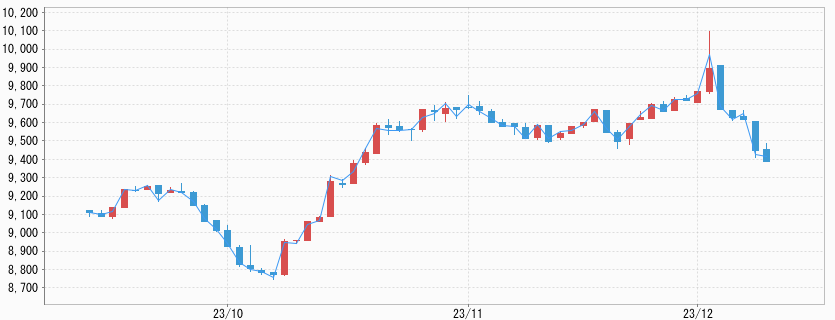

先週の動き2:国内金価格は日銀の12月会合を巡る憶測から米ドル/円乱高下で大幅下落

一方で、国内金価格はNY金波乱の影響に加え米ドル/円相場が、12月7日のNY市場にて一時141.74円(ファクトセット調べ)と前日比5円超円高に振れるなど、米ドル安/円高の影響から大幅安に見舞われた。

週初のNY金高騰を受け、大阪取引所の国内金価格は一時10,028円とグラム1万円を始めて突破。ただし、その後はNY金と足並みを揃える形で水準を切り下げた。そこに12月7日の米ドル/円相場の急落(円急騰)が追い打ちをかけることになった。

日銀の植田総裁は日本時間12月7日の参院財政金融委員会で「年末から来年にかけて一段とチャレンジングになる」と語った。日銀の金融政策変更は年明けとの見方が固まっていたが、この発言を受け12月18~19日に開かれる年内最後の政策決定会合での変更もある、との思惑が一気に広がり円買いに繋がったとされる。

アジア時間の夕刻にかけて広がった円買いの流れは、NY時間に前述のように加速した。国内金価格は夜間取引の時間帯(NY時間)に一時9,279円まで売られ、これが12月8日の安値になるとともに先週の安値となった。これは、10月18日以来1ヶ月半ぶりの安値水準でもある。12月8日の取引は、米ドル/円相場も145円近辺に戻したことから、9,392円で終了した。

結局のところ、国内金価格の週足は320円、3.3%の大幅安で反落となった。レンジは9,279~10,028円と週足の上下値幅では過去最大の振幅となった。こちらもNY金と同様に週初の高値が当面の高値となると先週のコラムでは解説していたが、レンジ下限を9,680円に置いており、大きく下振れとなった。米ドル/円相場の想定外の下落(円高)が背景となった。

依然として堅調を維持する米雇用市場

市場の値動きの大きさに目を奪われた先週だが、週末12月8日に発表された11月米雇用統計は市場で広がっている米経済のソフトランディング予想をサポートする内容となった。

11月米雇用統計は、労働需給が依然として引き締まっていることを意識させた。非農業部門の雇用者数(NFP)が前月に比べ19万9,000人増え、市場予想(19万人増ロイター調べ)を上回った。失業率は3.7%と前月の3.9%から低下。平均時給は前月比の上昇率が0.4%と、市場予想(0.3%)より高かった。

雇用統計発表以前に週内に発表されていた10月の雇用動態調査(JOLTS、求人件数前月比61.7万件減)や11月のADP全米雇用報告(民間雇用予想13万人増に対し10.9万人増)は、いずれも労働市場の軟化がうかがえる内容だっただけに、過熱解消が思ったほどには進んでいない結果となり、市場への影響は大きくなった。

ただし、米利上げ局面が終了したとの足元の見方を変えるほどの内容ではないと受け止められた。その一方で、前週に米連邦準備制度理事会(FRB)高官発言などから高まっていた早期の利下げ期待は後退した。最初の利下げは5月以降になるとの見通しが再び強まった。元々、年央以降という見立てが一般的だった。

今週の見通し:FOMCメンバーの経済予測と議長発言、11月の米CPIに注目。NY金は1,980~2,040ドル、国内金価格は9,200~9,450円を想定

今週は12月12日から2日間の日程で開催される米連邦公開市場委員会(FOMC)が注目点となる。金利据え置きが織り込まれており、今回9月に続き発表されるFOMCメンバーの経済予測にて2024年末の金利水準がどう示されるかが注目点となる。

このところのインフレ指標の鈍化から、1回0.25%として利下げ回数をどう見込んでいるのか。市場では4~5回の利下げの織り込みが進んでいる。政策金利見通し(中央値)が、市場の期待するほどの利下げ幅が示されなかった場合、NY金は2,000ドル割れを試しそうだ。その場合、下値がどの程度で収まるかがポイントとなる。

1,980ドル程度にとどまり、2,000ドルを挟んだ展開に移行し、調整局面入りという展開も想定される。パウエルFRB議長の記者会見の内容含め、一旦高値を出したゴールドゆえに、節目のFOMCとなりそうだ。

経済指標では、12月12日に11月の米消費者物価指数(CPI)、12月14日に同11月小売売上高、12月15日 の12月S&Pグローバル購買担当者景気指数(PMI)速報値などにも注目したい。11月の米CPIは前月比横ばいが予想されており、波乱はないと思われる。今週のレンジはNY金が1,980~2,040ドル、国内金価格は9,200~9,450円を想定している。

この先は、利下げ観測が現実味を帯びる指標が浮上して初めて、NY金は2,100ドル超の水準に復帰するものと思われる。それには相応の時間を要することになりそうだ。