2024年の米国長期金利見通し:3.5~4.5%

2023年の米国金利市場を振り返ると、政策金利は2023年7月まで断続的な利上げが続き、後半は据え置かれました。現在あと1回のFOMC(米連邦公開市場委員会)会合を残す状況ですが、市場では前回7月の利上げで打ち止めと予想されています。一方、米長期金利(10年金利)は年前半には3.5%~4.0%のレンジで揉み合いましたが、年後半は5%に向けて上昇基調となりました。

この長期金利上昇の原動力となったのが、力強い消費に支えられた経済の堅調さです。米国の7-9月期のGDP成長率は前期比年率5.2%と、同時期に日本やドイツがマイナス成長となる中で1強とも呼べる力強さを示しました。

2024年の米国の経済成長率は低下が予想される

では、米国の2024年の経済成長はどうなるでしょうか。過去にないペースでの金利引き上げでも堅調った消費を支えた過剰貯蓄は、主に財政政策によるものでした。しかし、高所得層を除けばほぼ使い果たされたとも言われ、また学生ローンの返済再開や累積的な金利引き上げによる利払い負担など、これまでの金融・財政政策の効果は剥落しつつあります。

ブラックフライデーの売上の好調さが報じられる一方、資金繰り難の反映かBNPL(Buy Now, Pay Later)と呼ばれる後払い制度の活用が増加しています。値下げ志向や必需品買いなど慎重な側面も増えており、今後の成長率は低下が予想されます。

一方、インフレは先行的に動く家賃指標等を勘案すると、今後落ち着くと予想されますが、未だ伸び率が高水準にあり、またベビーブーマーの抜けた労働市場は構造的にタイトな状況にあることからも、利下げ判断に至るにはまだ時間を要するでしょう。

2024年の実質金利予想

本題の長期金利の水準を予想するにあたり、実質金利+インフレ期待で考えたいと思います。まずは実質金利ですが、経済の基礎体温とも呼ばれる通り、2010年代の量的緩和による人為的な金利押し下げ時期を除けば、潜在成長率に沿った推移が確認されます(図表1)。

また現在、実質金利が潜在成長率を上回っていますが、これは成長投資よりも金利投資が有利であることを示唆しており、そのような状況は長続きしません。2023年10月に長期金利が5%を試した際には、実質金利2.5%(+インフレ期待2.5%=5.0%)と潜在成長率を明確に上回る水準に至りましたが、オーバーシュートした水準と認識しています。2024年の実質金利は潜在成長率同様に1.5%~2.0%での推移を予想します。

米国のインフレ期待は2%半ばから落着きを探る展開か

インフレ期待についてはFRBの舵取りが上手くいくソフトランディング経済の前提であれば、2%を中心値に現在の2%半ばから落着きを探る展開となるでしょう。ただし一段の景気鈍化となれば、図表2の網掛けの景気後退期に見られるように、インフレ期待は1%台前半に低下することも予想されます。

米国の政策金利、2024年後半から利下げに転換することを予想

政策金利は2024年後半の景気減速・インフレ鎮静化から利下げに舵を切ると予想します。長期金利は実質金利+インフレ期待で2+2~2.5%=4.0~4.5%が意識され、年後半には景気減速次第では3%台半ばの時間帯も想定されます。

相対的に債券が優位な展開か

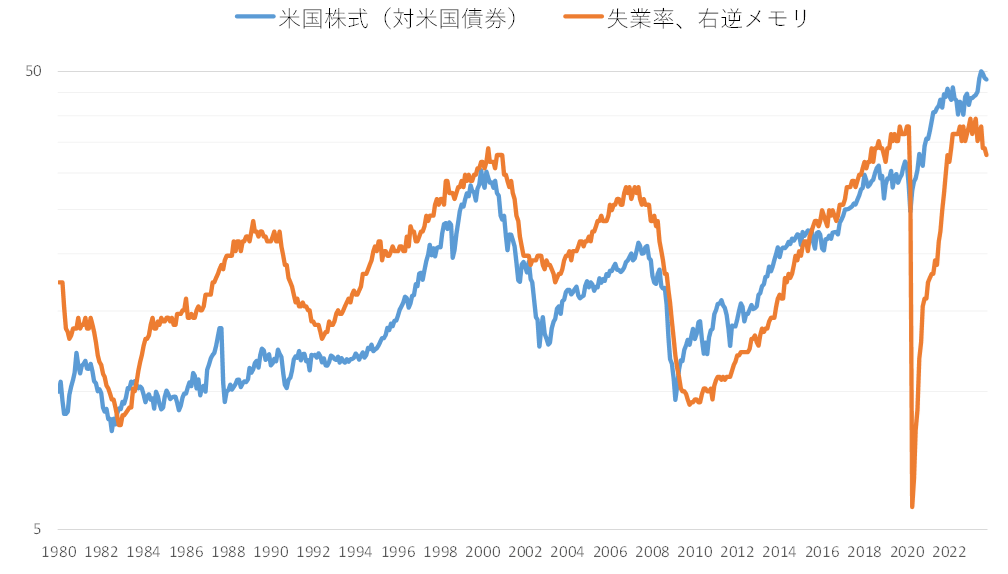

このような想定下で、総じて債券投資が有効な時間帯を迎えていると認識しています。特に金利低下は長期債で価格上昇のメリットが大きく、円高リスクも相殺することが期待されます。図表3は失業率(橙線)と米国株式÷米国債券指数(青線)の連動性を示しています。今後、失業率が悪化する前提では青線は低下、すなわち相対的に債券が優位な展開が期待されます。

長期金利の上振れリスクとして意識される点は、財政赤字や議会の不透明感によってタームプレミアムが押し上げられることでの金利上昇でしょう。また、下振れリスクはリセッションと呼べるような経済の減速です。断続的な利下げとともに、長期金利にも一段の低下圧力がかかります。

また、上下両面で見通しが困難な要素として需給面が挙げられます。現在ヘッジファンドによる米国債先物のショートポジションは歴史的な高水準にあります。売り圧力の継続も想定されますが、一段の巻き戻しとなれば急速な金利低下を招き、そのことが金融環境を緩和することでFRBの引き締めスタンスを強めることにもなりかねません。

需給面での市場変動は注意されますが、あくまで短期的なノイズであり、本来の経済状況から金利のあるべき水準がどの程度かという観点を軸にマクロ・市場を観察し、引き続き情報提供して参ります。

2024年の国内長期金利見通し:0.5%~1.5%

2024年後半は米国経済の鈍化を睨みながら金利は頭打ちとなる展開か

これまで同様に、米国金利連動が予想の骨格となります。2010年代の世界的な金融緩和下で日米長期金利差は平均で2.0%ありましたが、金融危機以前の90年代~2000年代は平均3.0%あり、通常時とも言える日米金利差3.0%程度を想定しています。

国内経済は未だ内需に力強さが無く、それを脱するには今後の賃上げから消費への好循環がかなうか、まさに春先が注目されます。それでも現在の日銀の慎重なスタンスを勘案すれば、異次元緩和が終了しても、緩和スタンスから完全に脱するには時間を要するでしょう。

0.5%にも満たないとされる潜在成長率であれば、0.5%~1%程度で動くインフレ期待に振られる展開となるでしょう。特に2024年前半は期待からの金利上昇となるものの、2024年後半は米国経済の鈍化を睨みながら、金利は頭打ちとなる展開を予想します。