関税の物価へ上振れ影響は一時的な側面、一方で経済全体への影響は長期化の可能性

トランプ政権の関税政策をめぐる不透明感から、日米株式市場ではリスク回避の動きが強まり、相場変動の高い展開が続いています。4月2日には相互関税の詳細が発表される予定で、その内容に注目が集まっていますが、その日で不透明感がすべて払拭されることはないでしょう。当面は米国、そして報復の動きを含め各国高官発言に一喜一憂しつつ、関税の実体経済への影響を見極める展開が続くと見られます。

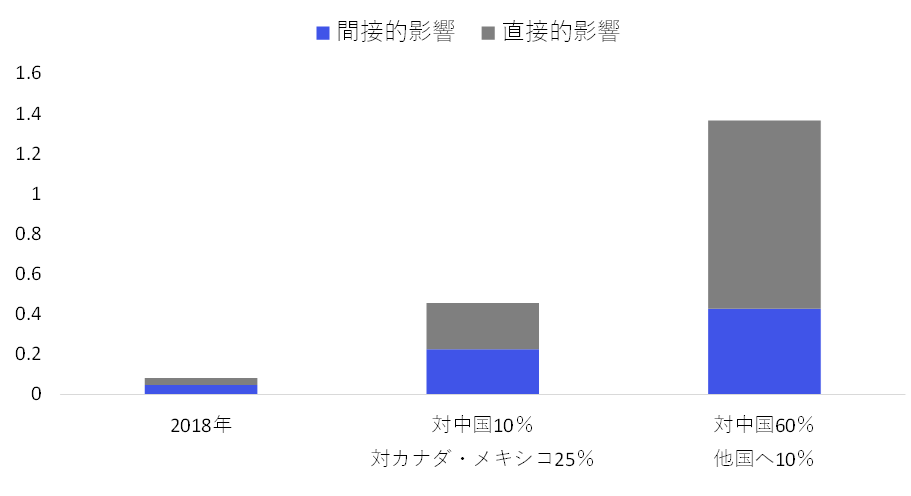

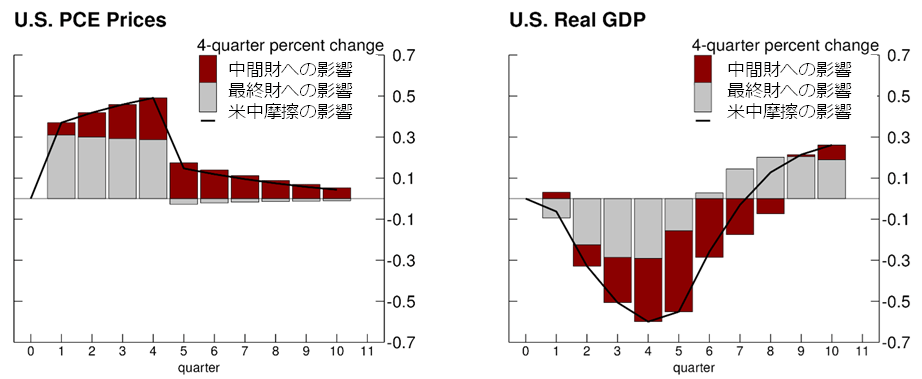

関税が実体経済に与える影響は前提条件によって変わるものの、一定の整理は可能です。これまでの報道によれば、今回の関税措置は2018年の前トランプ政権時よりも規模が大きく、ボストン連銀の試算によると、物価への影響も前回より大きくなると見込まれます。

物価の上振れが懸念されるものの、FRB高官が指摘するように、その影響は一時的な側面があります。物価目標は前年比で語られますが、関税の影響は初年度こそ通年で現れるものの、追加措置が無ければ翌年以降は寄与しなくなります。これに対し、経済全体への影響は物価よりも長期化する可能性があると、FRBスタッフは試算しています。

関税政策の先行き不透明感が企業活動を抑制する可能性

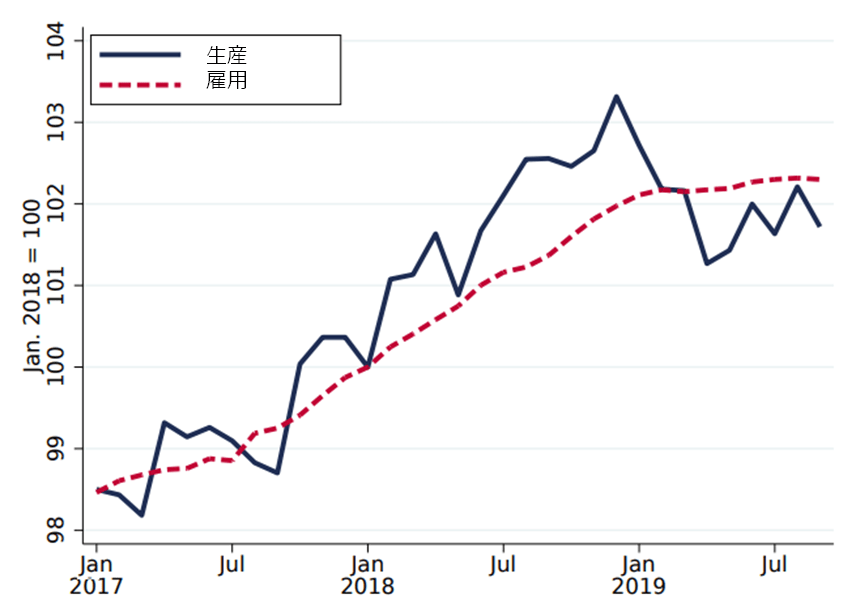

また、こうした変動的な関税政策や報復関税の動きは、企業の投資行動にも影響します。2018年後半の関税発動時には、製造業の生産や雇用が横ばいで推移しました。今回も、関税そのものに加え、政策の先行き不透明感が企業活動を抑制する可能性があります。

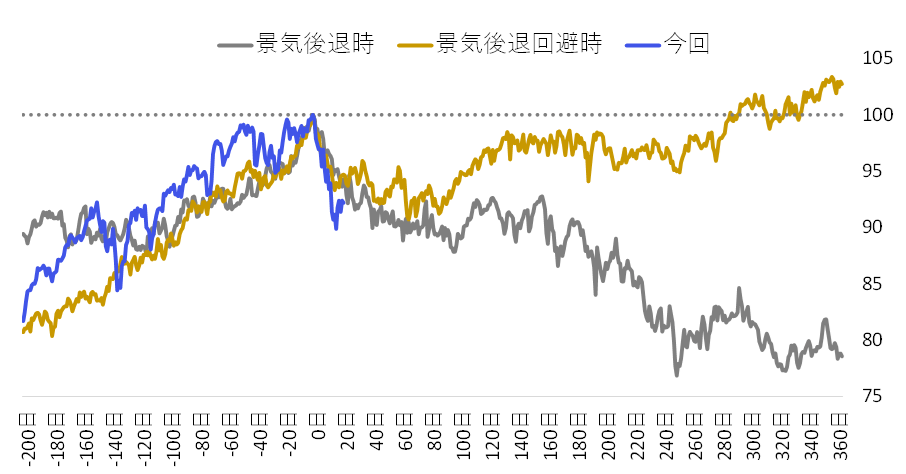

現状は米国株の割高感解消が進んでいる過程

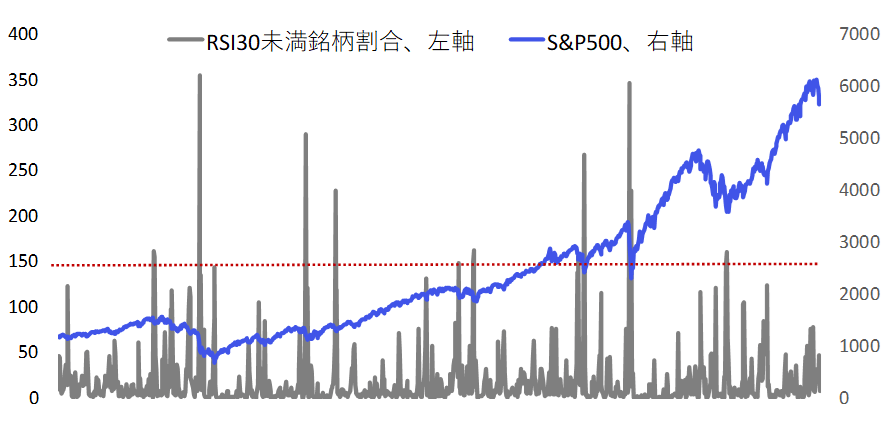

日米株式の軟調さが目立ちますが、年初来では欧州や中国株は堅調です。世界株のリスクオフではなく、米国株の割高感解消が進んでいる過程とも捉えられます。実際、個別銘柄を見ると、RSIが30を下回る「売られすぎ」銘柄は、依然として少なく、売りが広範に広がっている状況とは言えません。調整は、指数への寄与度が高いテクノロジー関連の大型人気株を中心に進んでいるとみられます。

米国経済がリセッション入りするか否かが重要な鍵

マネーフローは米国株から他国株へとシフトしており、政策支援への期待から欧州や中国株が選好される一方、利上げ観測が強まる日本株は売りが優勢となっています。現時点では、資金の移動は株式内のローテーションにとどまっていますが、今後は株式市場全体からの資金流出に転じる可能性も否定できません。

米国株が過去に10%程度調整した際のその後の展開を振り返ると、数ヶ月のもみ合いを経て、上昇または下落のいずれかに転じています。その分岐点を左右する要因として、米国経済がリセッション入りするか否かが重要な鍵となります。

現在の米国経済は、センチメントを示すソフトデータが軟調な一方、今後は実体経済を反映するハードデータの注目が高まるでしょう。政策スタンス次第では株価の戻りも期待されますが、大きな変更がない限り、経験則でも見られる「もみ合い」は、まさに景気動向の判断を巡る局面といえるでしょう。

関税にとどまらず、財政支出など、今後の政権運営が企業活動に不透明感をもたらすものか注目されますが、まずは経済指標の動向を丁寧に見極めていくことが、現局面では重要と考えます。

家計と企業の動向を経済指標などに注目し、景気減速兆候の有無を判断

経済成長の鍵を握るのは、GDPの約7割を占める個人消費です。直近の個人消費支出データでは、支出の抑制や貯蓄率の上昇がみられ、家計の慎重姿勢がうかがえますが、引き続き小売売上高などの月次データの動向が注目されます。

企業の慎重姿勢は設備投資の抑制として表れる可能性があり、関連指標に注目です。また、こうした行動の変化はクレジットスプレッドにも反映されやすく、同指標は「炭鉱のカナリア」として先行指標的な役割が期待されます。経済指標に加え、企業決算や経営者の発言からも、景気減速の兆候が見られるか、見極めていく必要があるでしょう。

分散投資によるポートフォリオ構築の継続を

物価上昇と景気減速が同時に進行するスタグフレーションへの懸念もありますが、物価上昇には一時的な要因が大きく、むしろ不透明感の長期化による企業行動の抑制が、景気鈍化のリスクとして意識されます。こうした局面は、金利低下が期待されることから債券投資にとって追い風となります。引き続き分散投資による安定的なポートフォリオ構築が重要となるでしょう。