2023年7月3日に算出がはじまった「JPXプライム150指数」。この指数の開発の経緯や、欧米の株価指数との比較、日本の企業経営のあり方や期待すること、日本の資本市場の未来について、指数を開発した株式会社JPX総研 執行役員の高橋直也氏と当社チーフ・ストラテジストの広木隆が本音で徹底対談しました。

>>>>JPXプライム150指数開発秘話:市場の活性化には、「価値創造」と「稼ぐ力」が重要【特別対談:前編】

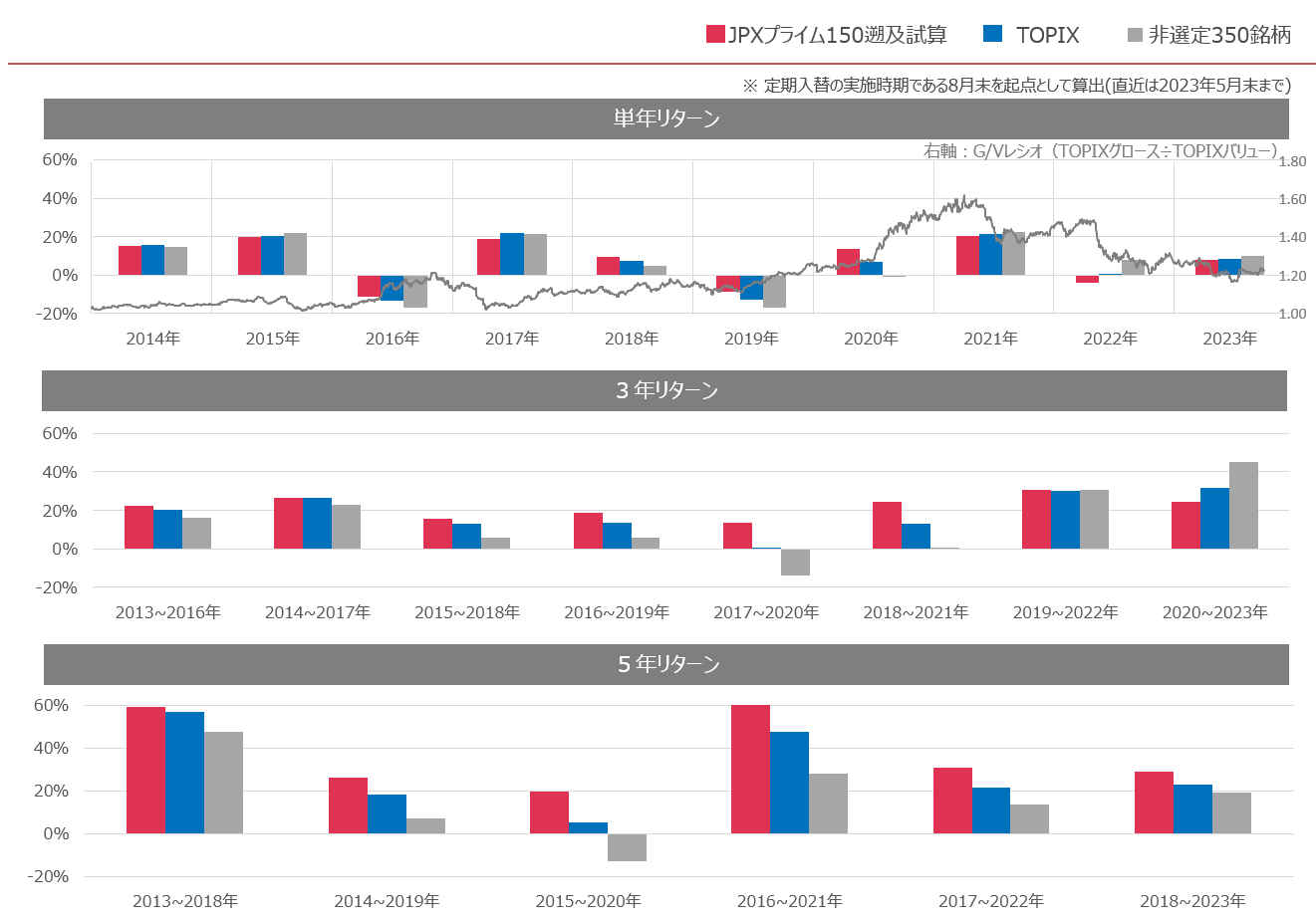

中長期のパフォーマンスは、過去10年間の実績においてTOPIXや指数非選定銘柄を上回る

広木:私は「JPXプライム150指数」は素晴らしい指数だと思い、微力ながら宣伝係を務めようとも思っています。しかし、中にはこの指数にネガティブな意見を持っている方もいるようです。

例えば、エクイティ・スプレッドで銘柄を選ぶ指数は、世界にこれひとつだけでしょう。それを「アクティブファンドでいいじゃないか」とする声もあるようです。また、高い実績を上げた優良銘柄を選んだなら、指数の設定時が天井であとは下がるのではないかという意見も耳にします。そこで、さきほどお話に出たバックテストでのTOPIXなどとの比較について、詳しく教えていただけませんか?

高橋氏:バックテストでは、JPXプライム150指数とTOPIX、それとプライム市場上場銘柄の時価総額上位500社のうち、JPXプライム150指数に選ばれなかった350銘柄(非選定銘柄)のパフォーマンスを比較しました。JPXプライム150指数は、大型グロースの特性を持っているため、バリュー相場のときはパフォーマンスが振るわず、1年毎のリターンではTOPIXや非選定350銘柄に負けてしまうときもあります。

ですが、3年・5年と期間が長くなるにつれ、パフォーマンスはよくなり、5年リターンでは、すべての期間で勝っています。「指数の設定時が天井であとは下がるだけ」というご指摘は必ずしも当たりませんし、我々が求めている、中長期投資の対象となる指数というコンセプトに合致する銘柄を選ぶことができていると考えています。

広木:この図を見ると、まさに中長期投資に適した銘柄群と言えそうですね。

高橋氏:TOPIXとは異なる値動きをする、新しい投資の選択肢を提供していると考えています。また、JPX日経400との違いについてもよく質問を受けます。JPX日経400は、「投資者にとって投資魅力の高い会社」で構成される指数で、ROE・営業利益・時価総額でスコアリングして400銘柄を選定する、中小型株まで含まれる指数です。しかしながら、現状ではTOPIXとあまり変わらない業種構成になっています。

一方、JPXプライム150指数は、あえて1兆円規模の時価総額がある銘柄が、もう一段成長することを期待した大型のグロース銘柄を選んでおり、TOPIXとは異なる業種構成となっております。

広木:TOPIXなど既存の指数とは異なる動きをすることを前提に組成されているわけですね。

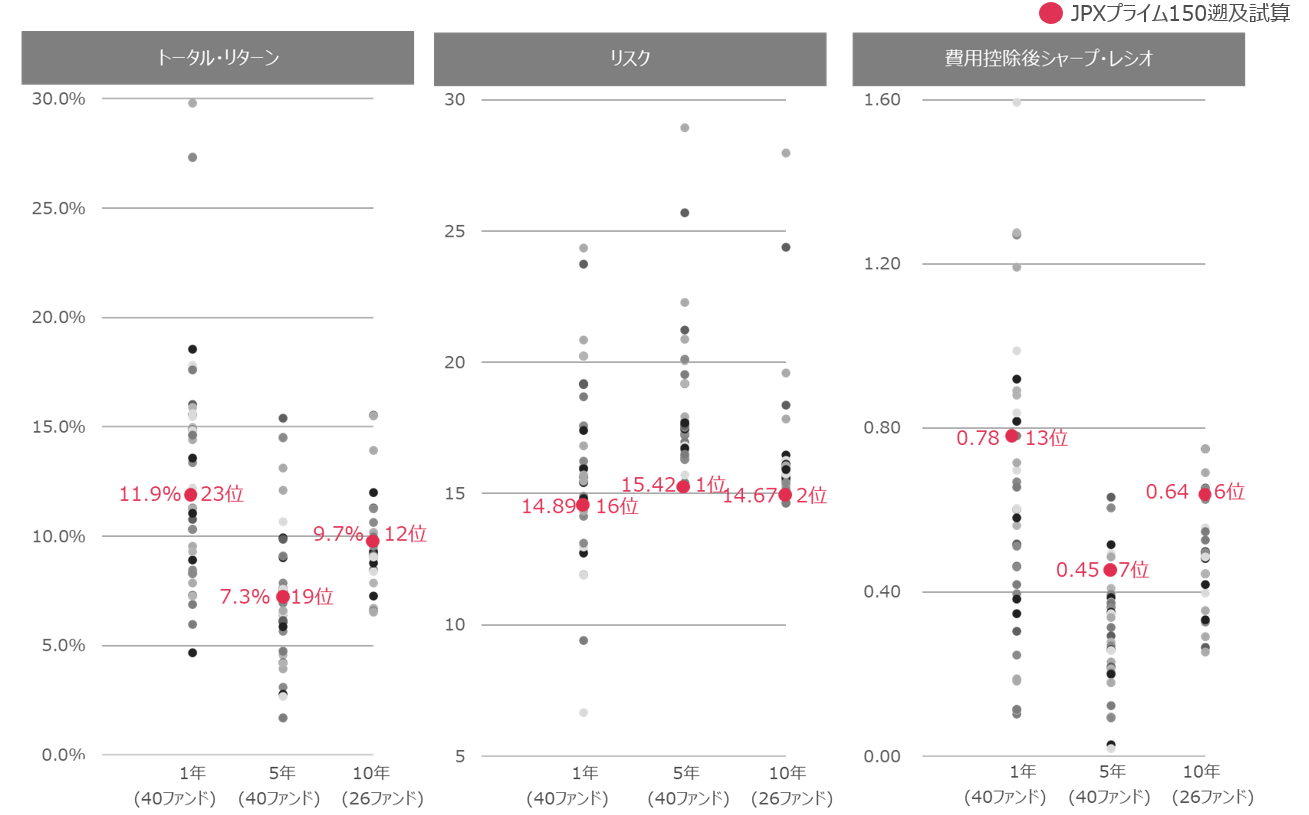

高橋氏:前出のバックテストでは、大型グロース系のアクティブファンドとのパフォーマンスの比較も行いました。5年、10年の期間で比較すると、トータル・リターンは中位クラス、リスクの低さではトップクラスでした。

広木:さすが日本で価値を創造していると市場に認められた150社からなるインデックスですね。運用会社の方々には、これをお手本にしてアクティブファンドの投資戦略を考えたり、運用商品を開発したりして欲しいですね。また、個人投資家の立場から言えば、ぜひ、早期にETFを組成して欲しいと思います。

高橋氏:私たちも運用会社の方々に、ETFなどの組成をお願いしているところです。

PBR1倍割れの企業が多いのは機関投資家の不作為

広木:日本企業の経営者には、この指数に採用されるような経営を目指して欲しいと思います。そもそも、日本の株式市場にこれほどPBRが1倍割れの企業が多いのは、企業経営者がROE経営を目指さないどころか、資本コストの意識すらなかったためではないでしょうか。

株主や日本の機関投資家の不作為もあるでしょう。特に、機関投資家がサイレント・マジョリティに徹してきた責任は大きいと思います。もちろん、日本版スチュワートシップ・コードによって、意識が大きく変わってはきています。その意味では、今回の東証の市場改革は、非常に意義があると私は考えています。

高橋氏:米国のS&P500指数は、年間15~16銘柄程度が入れ替わっています。その半分程度はM&Aやスピンオフなど事業の新陳代謝に関連しています。しかも、M&Aやスピンオフによって、新しい価値が生み出されている。そこから米国のダイナミズムも生まれているのではないでしょうか。

広木:日本でも成長のための企業再編が定着すると、株式市場でも今までとは違う風景が見えてくるのかもしれませんね。そう考えると、JPXプライム150指数の算出がこのタイミングで始まったことも重要だと思います。

高橋氏:そうかもしれません。

広木:日本経済は、長いこと低成長が続いていました。もとをただせば、1980年代のバブル経済が強すぎて、その調整に時間がかかり過ぎたのです。バブル崩壊は、イコール不良債権者よりの問題でした。金融機関による貸し渋りが起こり、企業が自分でファイナンス機能を持たざるをえなくなり、内部留保を貯めるようになって低成長に陥った。研究開発もしなければ、人的資本への投資も行ってきませんでした。

それがここへ来て、大きく変わった。日銀短観を見ても、2023年に入ってから設備投資が高水準で推移しています。人手不足もあって、人への投資も始めています。企業がようやく成長を志向し始めたタイミングで、新たな株価指数が誕生したわけです。

企業が資本を成長させてこそ、価値を創造し、時価総額も高められます。私は、この指数に選ばれた150社が成功する環境が整っているという高い確信を持っています。そういう大きなフレームワークを捉えると、非常に意味のある指数ですし、採用された企業の成長と価値創造にも期待が持てます。

市場改革のゴールはJPXプライム150指数がお役御免になること

高橋氏:稼ぐ力があり、価値創造をし、成長を続ける企業が増えれば、指数も成長するでしょう。指数が成長すれば、そこに投資している投資家も果実を得られます。そのような好循環を構築できれば嬉しいですね。

ひとこと付け加えると、開発者としては、この指数が長く続いて欲しいと思う一方で、20年くらいで廃れてお役御免になってくれることも期待しています。

広木:それは、どういう意味でしょうか?

高橋氏:ROEやEPSの成長率が高い企業は、企業価値が向上して時価総額が大きくなります。そのような企業がどんどん増えたなら、JPXプライム150指数はTOPIXと似たパフォーマンスを示すようになり、お役御免です。それこそが、この指数と東証の市場改革のゴールではないでしょうか。

広木:おっしゃる通りです。JPXプライム150指数は、コンセプトも開発された方の理念もすばらしい世界に誇れる指数です。その基準に合致する銘柄が増えすぎて、指数がお役御免になる日が早くきてほしいものですね。

※本対談は2023年7月25日に実施しました。

写真:竹井 俊晴