2023年7月3日に算出がはじまった「JPXプライム150指数」。この指数の開発の経緯や、欧米の株価指数との比較、日本の企業経営のあり方や期待すること、日本の資本市場の未来について、指数を開発した株式会社JPX総研 執行役員の高橋直也氏と当社チーフ・ストラテジストの広木隆が本音で徹底対談しました。

高橋 直也 氏(株式会社JPX総研 執行役員)

1994年慶応義塾大学経済学部を卒業、東京証券取引所に入社。2013年株式会社日本取引所グループ(JPX)の発足後、メディア向けの広報担当、ETFやREITの営業推進担当、上場制度の企画担当、人事部長を経て、2022年より株式会社JPX総研の執行役員として株価指数や情報サービスの企画・推進・管理運用を担当。

広木 隆(マネックス証券 チーフ・ストラテジスト)

上智大学外国語学部卒。神戸大学大学院・経済学研究科博士後期課程修了。博士(経済学)。社会構想大学院大学教授。国内銀行系投資顧問、外資系運用会社、ヘッジファンドなど様々な運用機関でファンドマネージャー等を歴任。2010年より現職。 テレビ東京「ニュースモーニングサテライト」、BSテレビ東京「日経プラス9」等のレギュラーコメンテーターを務めるなどメディアへの出演も多数。 著書: 『ストラテジストにさよならを 21世紀の株式投資論』(ゲーテビジネス新書)、『9割の負け組から脱出する投資の思考法』(ダイヤモンド社)、『勝てるROE投資術』(日本経済新聞出版社)、『ROEを超える企業価値創造』(日本経済新聞出版社)(共著)、『2021年相場の論点』(日本経済新聞出版社)

JPXプライム150指数の開発は「価値創造経営」の浸透が目的

――今回、「JPXプライム150指数」を開発した経緯を教えてください。

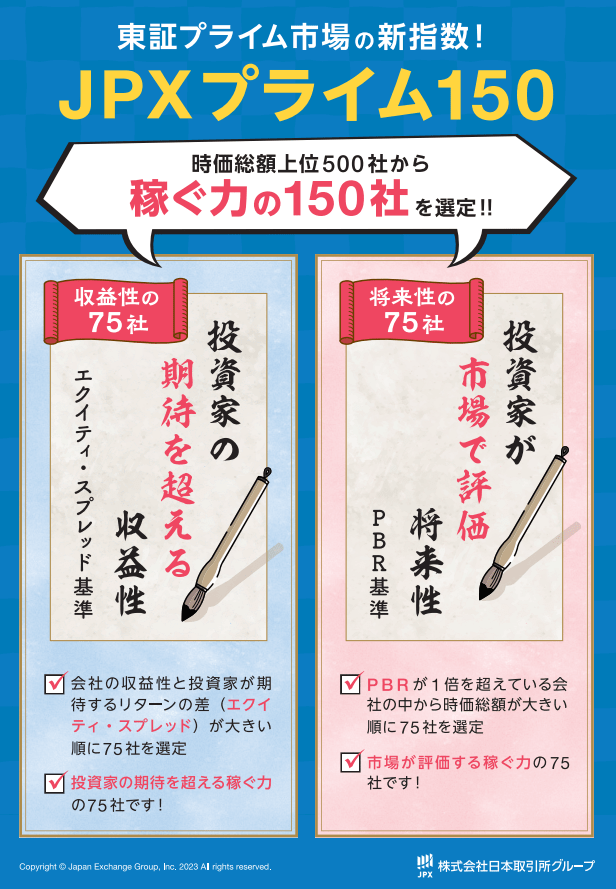

高橋直也氏(以下、高橋氏):「JPXプライム150指数」を開発した背景には、東証プライム市場の上場銘柄の約半数が、将来の価値創造の期待を表すPBR(株価純資産倍率)が1倍割れしていることがあります。

広木:東京証券取引所は、2023年3月31日にプライム市場とスタンダード市場の上場企業に対して「資本コストや株価を意識した経営の実現に向けた対応等に関するお願い」を出していますね。そのことと指数の開発はリンクしており、こちらは上の層を引き上げるイメージでしょうか?

高橋氏:そうです。PBRが1倍を割り込んでいる企業が約半数あるということは、PBRが1倍を超え、価値創造している会社も半数あるということです。そのような、しっかりとした稼ぐ力がある企業をピックアップすれば、日本経済や株式市場全体への波及効果も大きいでしょう。稼ぐ力のある企業に成長の牽引役になってもらうことで、株式市場に参加する投資家が投資の果実を得られるようになって欲しいと考え、この指数を作ることにしました。

広木:なるほど。日本での「価値創造経営」の浸透が目的ですね。そういえば、東証の「市場区分の見直しに関するフォローアップ会議」でも、資本コストや株価を意識した経営の促進に向けた要請が出され、ROE(自己資本利益率)が資本コストを上回ることを求められていました。この指数が目指すところこそ、資本市場のゴールではないでしょうか。

高橋氏:はい。市場の活性化には「価値創造」、わかりやすく言いますと「稼ぐ力」が重要だという認識で、東証のフォローアップ会議での要請と指数のコンセプトが向いている方向は同じです。

「投資家の期待を超える収益性」と「市場で評価される将来性」で銘柄を選定

広木:「JPXプライム150指数」は、プライム市場に上場する時価総額上位500銘柄のなかから、エクイティ・スプレッド基準とPBR基準という2つの指標を用いて選定された銘柄で構成されるということですが、エクイティ・スプレッドは、個人投資家には聞き慣れない言葉かもしれませんね。初めて聞く投資家のために、わかりやすく説明していただけませんか?

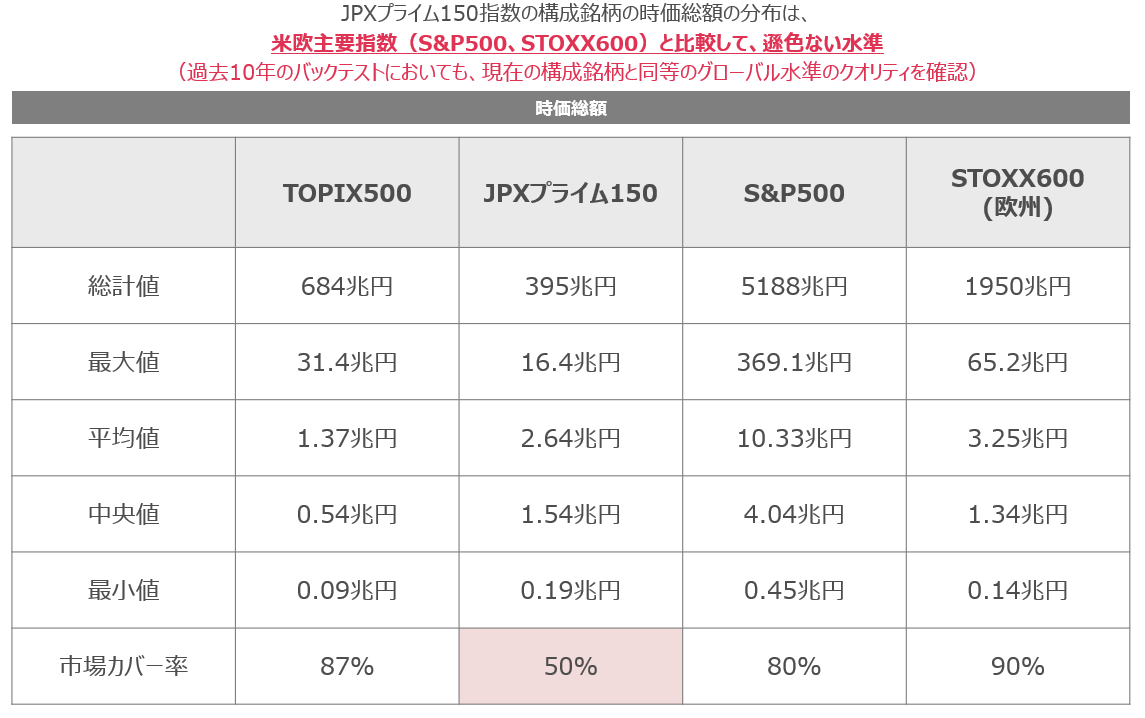

高橋氏:「JPXプライム150指数」は、「稼ぐ力」によって、日本を代表する企業や日本経済とともに成長する銘柄で構成された指数です。日本を代表するような時価総額1兆円以上の企業が中心で、銘柄数は150ですが、日本の株式市場の約50%をカバーしています。

選定方法ですが、東証プライム市場の上場銘柄のうち、時価総額上位500銘柄から、エクイティ・スプレッド基準とPBR基準でそれぞれ75銘柄ずつ選びます。

このうち、エクイティ・スプレッド基準は、財務実績に基づく「資本収益性」に着目したもので、ROEが資本コストを上回る銘柄の上位75銘柄です。なお、資本コストは、企業が事業を行うための資金を調達するコストですが、投資家が期待するリターンと言い換えることができます。要するに、投資家の期待を超える収益性、つまり稼ぐ力のある上位75社と言えるでしょう。

広木:なるほど。投資家の期待を上回る利益を稼ぎ出す力を発揮した企業を、その力の大きい順に75社選んでいるのですね。

高橋氏:その通りです。PBR基準では、将来情報や非財務情報も織り込まれた「市場価値」を重視しています。PBRが1倍を超える、時価総額上位75社をピックアップしています。こちらは、投資家が市場で評価した将来性で選んでいると言えると思います。

広木:投資家から、「期待を上回る利益を稼ぐだろう」と将来性を評価されている銘柄の時価総額上位75社というわけですね。まさに、優れた企業経営のお手本みたいな企業を集めた指数(インデックス)ではないでしょうか。

高橋氏:そう言っていただけると嬉しいです。

S&P500指数などの欧米の代表的な指数に比べても遜色のないクオリティ

広木:これまで日本の株価指数は、米国や欧州の代表的な指数に比べて、PBRやROEが低いと言われてきました。この指数はいかがでしょうか?

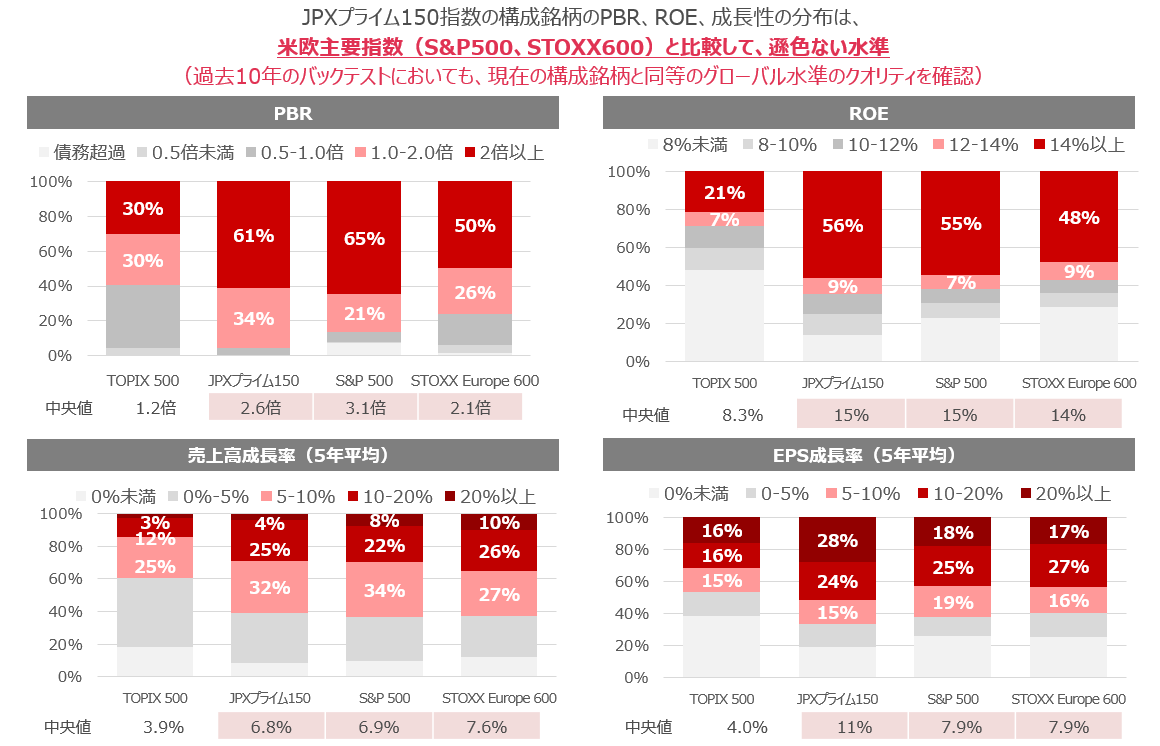

高橋氏:今回の選定の結果では、PBR、ROEとも米国のS&P500指数や、欧州のストックス欧州600指数と比べても遜色のないレベルだと思います。

まず、PBRですが、この指数全体の中央値が2.6倍であるのに対し、S&P500指数は3.1倍、ストックス欧州600指数は2.1倍です。ROEの中央値は、JPXプライム150指数が15%であるのに対して、S&P500指数が15%、ストックス欧州600指数は14%です。

JPXプライム150指数の銘柄は、PBRやROEが欧米の株価指数と比べても遜色のない水準であるだけではありません。売上高の成長率やEPS(1株あたり純利益)の成長率についても遜色ない数値が出ています。

広木:欧米の代表的な指数と比較しても負けない稼ぐ力のある企業が揃っているのですね。ところで、この指数では、年1回、銘柄の定期入れ替えを行うそうですが、いつ、どのようなかたちで行うのでしょうか?

高橋氏:定期入れ替えの1回目は、2024年の8月に行う予定です。その際、エクイティ・スプレッド基準、PBR基準ともまずは上位25社について、エクイティ・スプレッド又は時価総額(PBRが1倍を超えている銘柄に限る)が高い順に25銘柄を選定します。また、26位以降は、既存の構成銘柄からエクイティ・スプレッド基準が上位26位から125位以内の銘柄を大きい順に75位まで選定します。PBR基準は、既存の構成銘柄のうちPBRが1倍を超えている銘柄の中から時価総額が上位26位から125位以内の銘柄を大きい順に75位まで選びます。

広木:既存の構成銘柄を少し優先するということでしょうか?

高橋氏:はい。そうすることで銘柄の回転を抑えて、安定的な運用ができる工夫をしています。今回、この指数を開発するにあたっては、過去10年間のバックテストを行いました。その際、先ほど申し上げた銘柄選定ルールで入れ替えを行いましたが、選ばれる企業の質は変わらないことを確認しています。その意味では、稼ぐ力のある企業を安定的に選定できる指数ではないかと考えています。

広木:この指数の開発期間はどのくらいあったのですか?

高橋氏:昨年4月にプライム市場がスタートしたときから指数開発を期待する声はありました。具体的に、価値創造=稼ぐ力に着目した指数を作ろうと検討を始めたのは、昨年の秋口です。

広木:それを今年の春に発表して、7月3日に算出が始まったのですね。

資本コストや株価、投資家還元を意識した経営のきっかけになって欲しい

高橋氏:はい。私は、株式市場という、広く資本を集めて、企業を成長させる仕組み自体は、非常によくできていると考えています。また、日本の企業は、すばらしいサービスや商品、高い技術を持ち、社会にさまざまな付加価値を提供していることも間違いありません。

ですが、株式市場に資本を提供する投資家に対して、適切に利益を還元する機能については十分には発揮されていないと考えています。この機能が最大限発揮されなければ、経済成長や国民全般への果実の分配につながらないでしょう。

上場企業には、資本コストを意識した経営や株価を意識した経営、投資家に対する還元を意識し、株式会社としての機能を十全に発揮して欲しい。それを期待もしつつ、この指数がそのひとつのきっかけになって欲しいと考えています。

広木:私もまったく同感です。

後編では、「実証結果も解説:JPXプライム150指数は、もう一段成長することを期待した大型のグロース銘柄を選定について」お届けします。

(※)S&PおよびS&P 500は、S&P Global, Inc. (「S&P Global」)またはその関連会社の登録商標です。DOW JONESは、Dow Jones Trademark Holdings LLC( 「Dow Jones」)の登録商標です。これらの商標の使用ライセンスはS&P Dow Jones Indices LLC (またはS&P DJI)に付与されています。S&P Dow Jones Indices LLC、Dow Jones、S&P Global、およびそれらの各関連会社(「S&P Dow Jones Indices」と総称)は、いかなる指数に関しても、それが代表するとされる資産クラスまたは市場セクターを正確に代表する能力について、明示または黙示を問わず、いかなる表明または保証も行っておらず、またS&P Dow Jones Indicesおよびその第三者ライセンサーは、いかなる指数またはそれに含まれるデータのいかなる過誤、遺漏、または中断についても一切責任を負わないものとします。過去のパフォーマンスは将来の成績を示唆または保証するものではありません。

STOXXリミテッド(以下「STOXX社」)、ドイツ取引所グループ及び同社のライセンサー、リサーチパートナー又はデータプロバイダーは、その指数データの適時性、順序、正確性、完全性、最新性、商品性、品質、または特定目的への適合性について、保証も表明も行わず、関連する一切の責任を除外します。STOXX社、ドイツ取引所グループ及び同社のライセンサー、リサーチパートナー又はデータプロバイダーは、インデックスの公表を通じて、またはその公表に関連して、投資に関する助言を行っていません。特に、企業を指数に組み込むこと、その加重、または指数から企業を除外する際に、当該企業の実績に関するSTOXX社、ドイツ取引所グループ及び同社のライセンサー、リサーチパートナー又はデータプロバイダーの意見を反映させていません。STOXX®またはDAX®の指数に基づく金融商品は、いかなる方法によってもSTOXX社、ドイツ取引所グループ及び同社のライセンサー、リサーチパートナー又はデータプロバイダーが後援、承認、販売促進することはありません。

※本対談は2023年7月25日に実施しました。

写真:竹井 俊晴