2025年11月17日(月)8:50発表

日本 2025年7~9月期四半期別GDP速報(1次速報)

【1】結果:9月期GDP速報は6四半期ぶりにマイナス成長

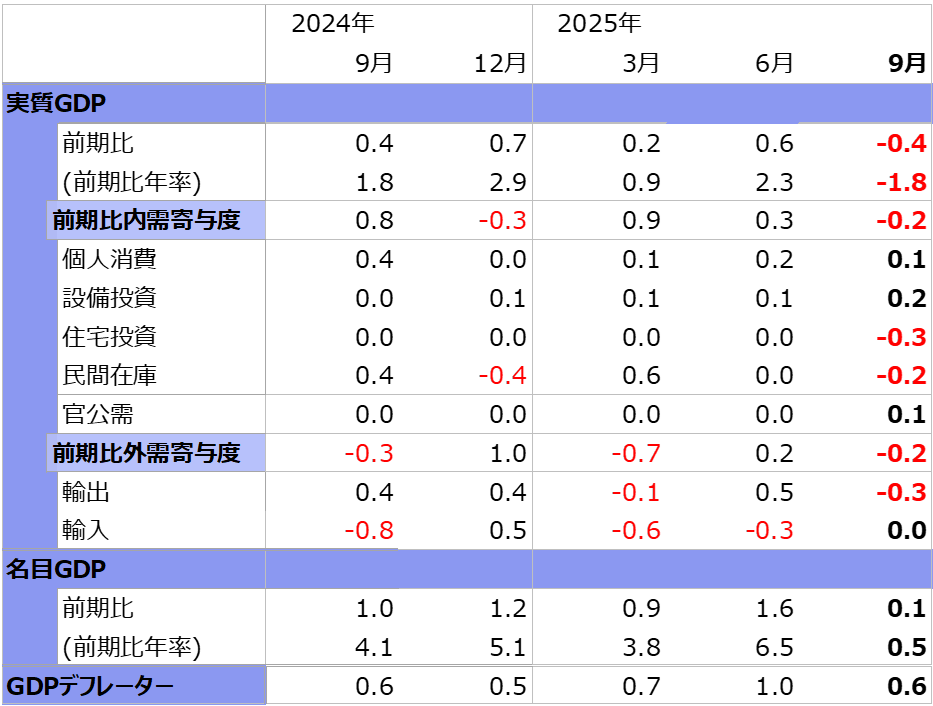

2025年7~9月期の国内実質GDPは前期比年率1.8%減と6四半期ぶりにマイナス成長となりました。ブルームバーグが集計する市場予想は2.4%減でしたが、市場が見込むほどの落ち込みとはなりませんでした(図表1)。

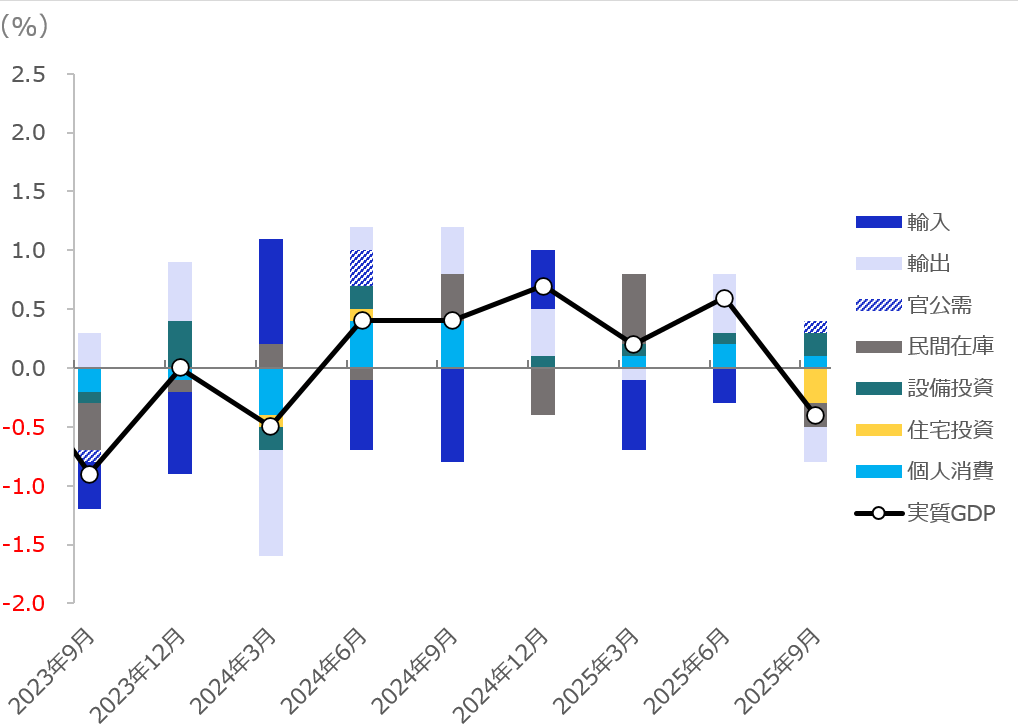

内訳をみると、住宅投資が前期比9.4%減と大きく減少しました。4~6月期に、建築基準法・省エネ法改正前の駆け込み着工急増の反動が7~9月期に出たことが要因とされています(図表2)。また、米国による関税の影響もあって輸出の減少がマイナス成長に寄与しました。

【2】内容・注目点:名目GDPはおおむね横ばい 企業の業績は上方修正

四半期ベースの名目GDPは635.8兆円と前期比0.1%増と伸びが鈍化しましたが、プラス成長となりました。年率では0.5%増と概ね横ばい圏の推移となり、小休止の印象です。

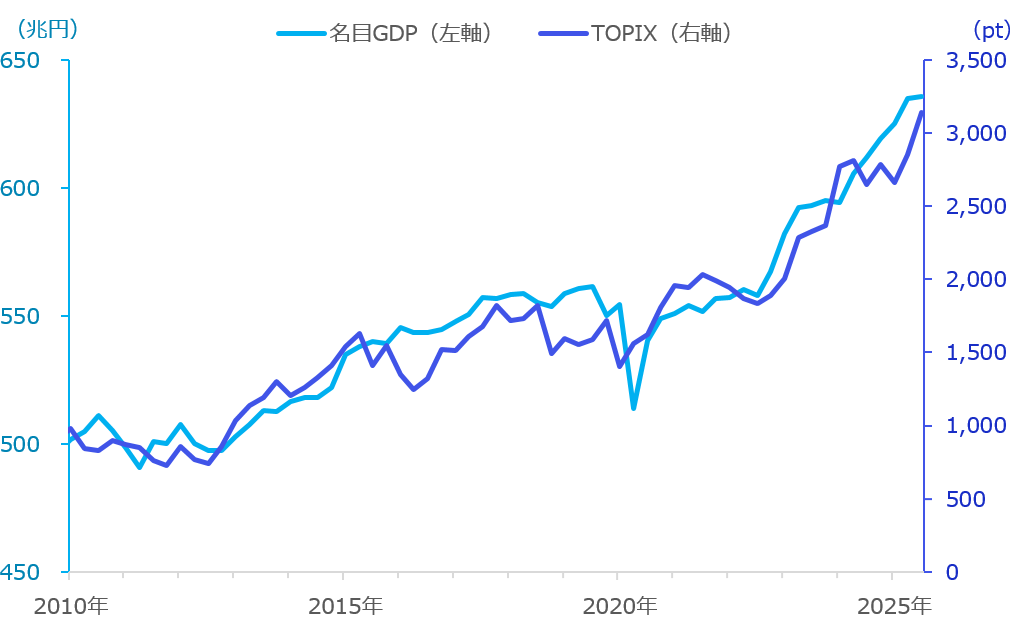

株価は、その企業の「物価を反映した名目ベースの利益」に対する価格であると言えます。もちろん価格転嫁を前提とした考え方となりますが、名目の国内総生産(≒儲けである付加価値の合計)が拡大した際には、株も上昇する傾向にあります。

実際に図表3を見ると、コロナショック以降のインフレ下においてTOPIXも上昇しており、歩調を合わせて推移していることが確認できます。2025年11月13日には、TOPIXは3,381ポイントと高値を更新しており、足元のインフレ基調も株高の一端を担っていると考えられます。

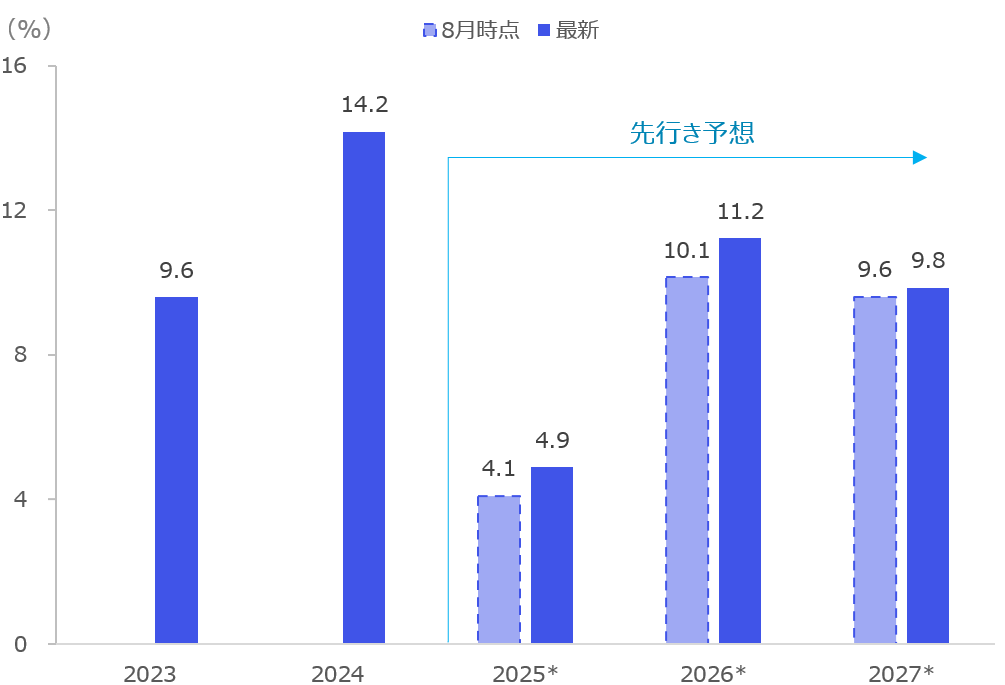

前回の2025年4~6月期GDP1次速報(2025年8月15日)時点と比較すると、国内企業の業績は上方修正がみられ、ある程度底堅い業績推移も株高に寄与しているでしょう。2026年・2027年に至っては、おおむね2桁増益が見込まれており、関税影響などは収束し、堅調な業績推移となる見方が大勢です。

※2025年11月17日時点

実際に今回のGDPにおいては、実質設備投資は2025年4~6月期の前期比0.8%増から7~9月期は1.0%増と伸びを拡大するなど、ポジティブな面も見られることから国内経済が弱まっているとは言い難く、今回の実質GDPのマイナス成長は一時的なものと考えられます。

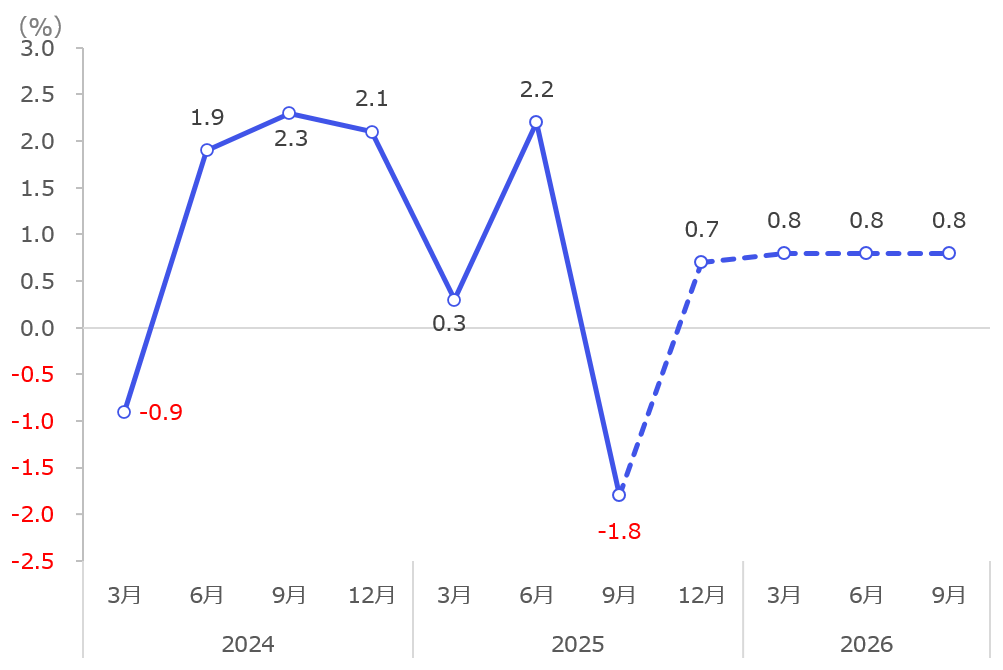

【3】所感:慎重に期すならば利上げは年明け

先行きの実質GDPの推移は低速ながらも持ち直していく見通しです(図表5)。今回の実質GDPにおけるマイナス成長は一過性のものと考えていますが、関税影響から今期の業績が減益や赤字転換を見込む完成車メーカーの動向など、不安要素もある状況と考えられます。慎重に見極めるならば、日銀による年内の利上げは見送られる可能性が高いと考えています。

※2025年11月17日時点

マネックス証券 フィナンシャル・インテリジェンス部 山口 慧太