FOMC利下げ、マーケットでは前向きに受け止められる

2025年9月17日(水)、米連邦準備制度理事会(FRB)は25ベーシスポイントの利下げを決定し、政策金利の誘導目標を4%~4.25%に引き下げました。

「ドットプロット」によれば、年内にさらに2回の利下げが見込まれており、加えて2026年と2027年にも1回ずつ利下げが示唆されています。ドットプロットとは、FOMC(連邦公開市場委員会)の理事や地区連銀総裁といった参加メンバーが、今後数年間および長期的に「適切と考えるフェデラルファンド金利水準」を点で示したものです。

今回の政策金利は実に3年ぶりの低水準であり、市場はこの利下げを事前に織り込んでいたとはいえ、全体としては前向きに受け止められています。

利下げ発表直後のマーケットの反応を見ると、S&P500は一時1%程度下落しましたが、その後持ち直し、終値はわずか0.1%安にとどまりました。ナスダック100も同様に0.2%程度の下落にとどまっており、指数全体で見れば「ほぼ無反応」と言えるでしょう。むしろ翌日の9月18日にはS&P500が+0.48%上昇し、6,631.96ポイントで史上最高値を更新しました。

一方、為替市場では「利下げ=米ドル安」と予想されていたものの、実際には円が売られ米ドルが強含む展開となりました。以前からお伝えしている通り、為替の方向性を予想するのは極めて難しく、特に長期投資の観点では過度に気にする必要はないということが、今回も示されたといえるでしょう。

このように力強さを見せる米国株ですが、ではここから投資を進める上で、我々はどのように考えるべきなのでしょうか。

過去の利下げ局面では、企業業績が堅調で約5%上昇。2025年はどうなる?

歴史は繰り返すのか、2024年の利下げ局面と株価の動き

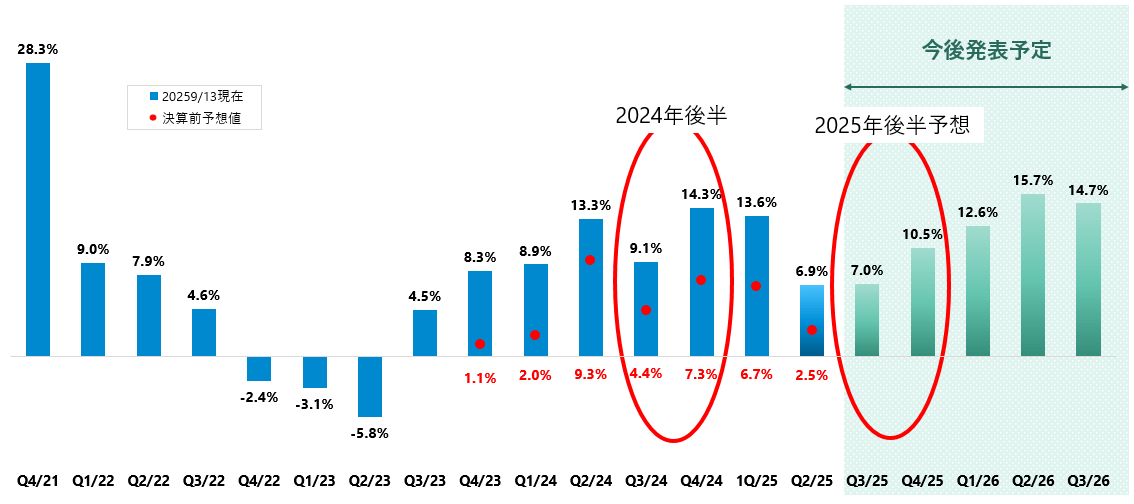

まず、2024年の利下げ局面を振り返ることは、今後を考える上で大いに参考になります。FRBは2024年9月、11月、12月にそれぞれ利下げを実施し、合計で1%の政策金利の引き下げを行いました。その結果、2024年のS&P500は最初の利下げ日から年末までに約5%上昇しました。背景には、企業業績の堅調さがあったのです(図表1)。

具体的には、

• 2024年第3四半期の事前予想:前年同期比+4.4%

→ 決算発表後の実績:+9.1%

• 2024年第4四半期の事前予想:+7.3%

→ 実績:+14.3%

と、いずれも市場予想を大幅に上回る「業績サプライズ」が株価を押し上げました。

2025年の利下げ局面は2024年と似た構図となるか

2025年も状況はよく似ています。米国企業はトランプ政権の関税政策による不確実性を巧みに乗り越え、第2四半期のガイダンスや業績予想はむしろ上方修正されました。

そして、10月半ばから始まる第3四半期決算は、事前予想で前年同期比+7%の増益が見込まれていますが、最終的にはこれを上回る可能性が高いと考えられます。

その理由はいくつもあります。テクノロジー・セクターではAI収益化が予想を上回る成果を生み、非テクノロジー分野でも関税対策による調達先の変更や生産性向上が実を結んでいます。さらに、規制緩和によるコスト削減、賃金インフレの鈍化、AIによる効率化、老朽化設備の更新といった要因が、企業の利益率を一段と押し上げる可能性を秘めています。

米国株の投資戦略:9月の季節性と年末ラリー、一時的な下落局面は買い場となるか

2025年の米国株は「9月相場の軟調アノマリー」が当てはまらない可能性

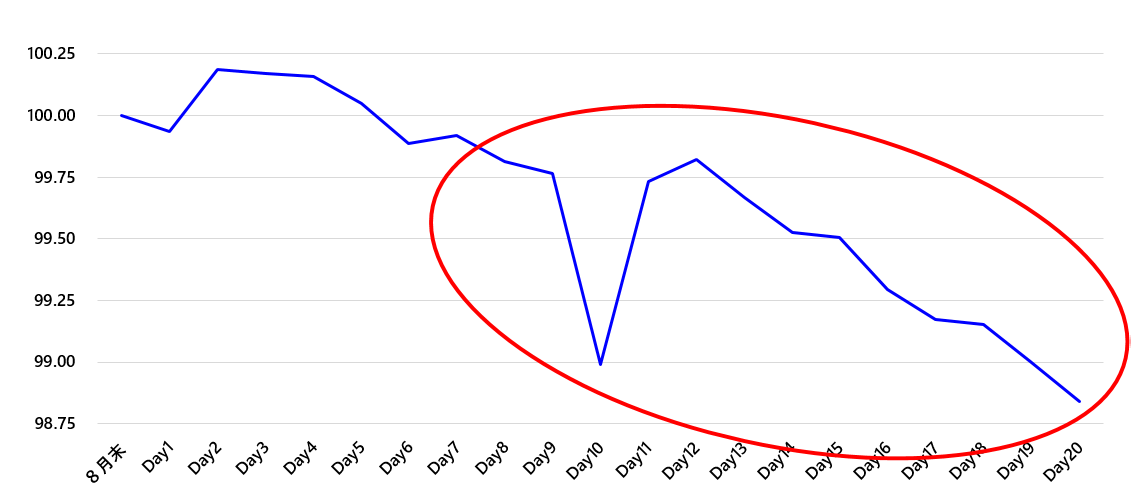

忘れてはならないのが米国株の季節性です。米国の投資家にとって「9月は最も株が弱い月」と言われており、日本でもそう知られています。しかし、より正確に言えば、9月後半にかけて軟調になる傾向があるのです(図表2)。

1928年から2024年までのS&P500の9月の推移をみると、前半は堅調ながら、月末に向けて弱含む傾向が明らかです。

しかし2025年は状況が異なります。利下げが進んでおり、金利の低下は企業業績にプラスです。住宅ローンや自動車ローン、クレジットカードの金利も低下し、家計負担は和らぎます。その結果、消費が刺激され、米国経済の7割を占める個人消費が拡大します。これは企業業績を直接押し上げる要因です。

つまり、2025年に限っては「9月相場の軟調アノマリー」が当てはまらない可能性があります。仮に一時的な下落局面があったとすれば、それは絶好の買い場になる可能性があります。2025年に入ってからの米国株の下げ局面では、米国個人投資家が「BUY ON THE DIP(押し目買い)」を実践し、戦略が有効であることが証明されています。ここまでの環境を踏まえると、この戦略が急に機能しなくなるとは考えにくいのです。

したがって、下落があれば拾い、下落がなくとも「時間を分散して継続的に買い続ける」ことが現状における最適な投資姿勢だと考えます。

金融緩和の追い風と年末ラリーで10月から12月は最強の3ヶ月となるか

歴史的に弱い9月が終わった後、10月から12月は米国株が年間で最も強い時期とされています。つまり、金融緩和の追い風と「年末ラリー」というアノマリーが重なる局面が近づいているのです。

私は2024年12月に「2025年12月末のS&P500ターゲットを7,000ポイント」としました。当時は楽観的すぎるとの声もありましたが、現在ではむしろ現実的な水準になっています。

バリュエーションをどう見るか、2026年・2027年もPERは2桁の成長が予想されている

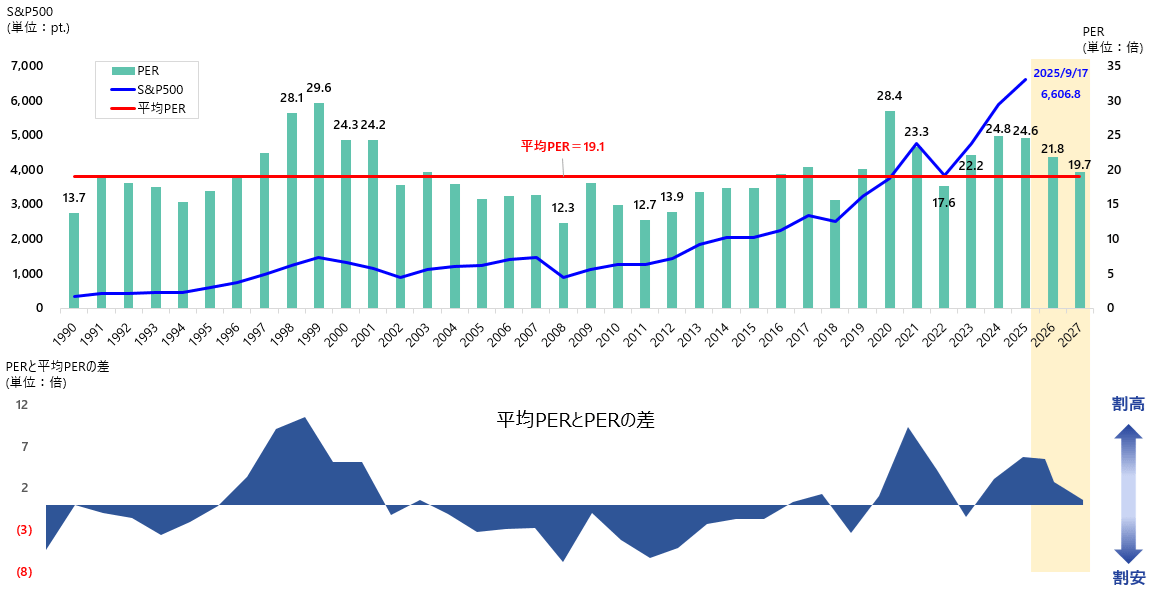

一方で、「米国株は割高だ」という見方も根強くあります。確かに、2025年のS&P500のPER(株価収益率)は25倍で、1990年以降の平均19倍を上回っています。ただし、過去を振り返れば現在より高い局面は何度も存在しました(図表3)。

重要なのは、「業績が伸びればバリュエーションの割高感は薄れる」ということです。2026年、2027年と二桁成長が続く見通しがある以上、現時点の数値だけで投資機会を見送るのは合理的ではありません。PER(株価収益率)は売買のタイミングを測るツールではなく、参考指標に過ぎないからです。

米国株が本格的に下落するのは、ファンダメンタルズの悪化か、ブラックスワンのような予測不能の大事件が起きたときに限られます。もちろんリスク資産である以上リスクはつきものですが、「現局面ではリターンがリスクを上回る」と考えています。

統計的にも、S&P500は平均して年に1回10%程度の調整、年に3回5%程度の調整を経験します。これはバリュエーションの高低に関係なく、1928年から続く市場の歴史が示す事実です。したがって一時的な下げがあっても、それがブルマーケット(強気相場)の終わりを意味するわけでもなく、マーケットのバリューションが高いからではありません。

トランプ政策と企業業績

最後に政治リスクです。トランプ米大統領の言動は我々日本人から見ると不安に映る部分もあります。しかし、彼の基本的な政策方針は「Make America Great Again(MAGA:アメリカを再び偉大に)」であり、そのための規制緩和は企業業績に大きなプラス要因となります。さらに、雇用市場の冷え込みによる賃金インフレの鈍化、AIによる生産性向上も企業収益を支え、米国株をさらに高値へと導く可能性があるでしょう。

参考銘柄

・個別株式

アップル[AAPL]、アマゾン・ドットコム[AMZN]、エヌビディア[NVDA]、アドバンスト・マイクロ・デバイシズ[AMD]、テスラ[TSLA]、GEベルノバ[GEV]、ボーイング[BA]イートン[ETN]

・ETF

バンガード・S&P 500 ETF[VOO]、インベスコ NASDAQ 100 ETF[QQQM]、iシェアーズ・コア S&P 小型株 ETF [IJR](ベンチマーク・連動指数:S&P小型株600インデックス)