2025年9月5日(金)8:30発表

日本 毎月勤労統計調査2025年7月分速報

【1】結果:実質賃金はボーナスや所定内給与が寄与し7ヶ月ぶりにプラス

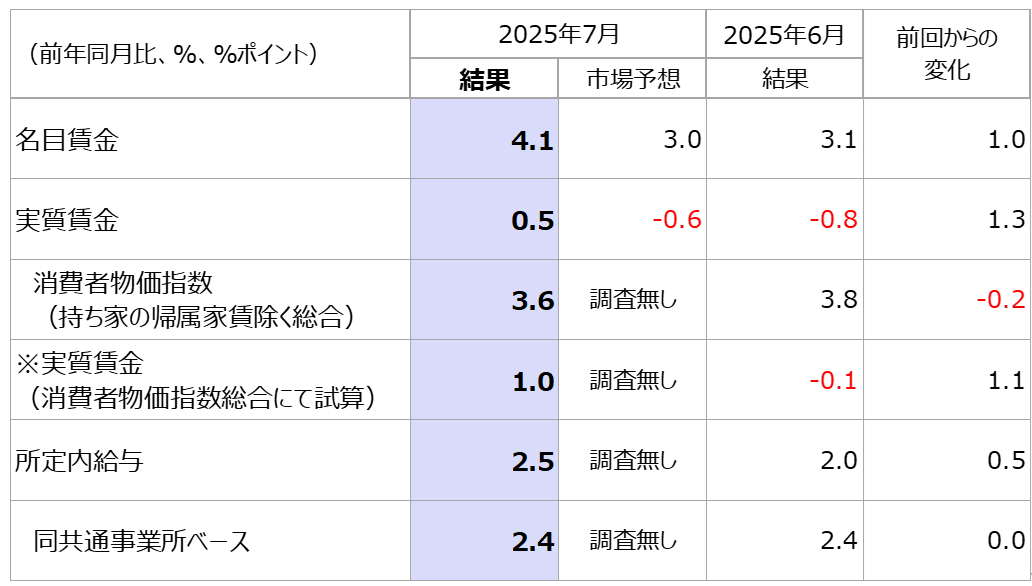

2025年7月の名目賃金は、市場予想を大きく上回り、前年同月比4.1%増と前回6月(改定値)から1%ポイント上昇となりました。ボーナスに該当する特別給与が2024年7月の同6.6%を上回る同7.9%上昇したことに加え、基本給にあたる所定内給与は、同2.5%増と前月(改定値)から0.5%ポイント伸びが加速。賃上げの波及効果も見られたことで大幅上昇となりました。

一方、サンプル替えの影響を除いた、共通事業所ベースの所定内給与は、堅調ながらも前月から横ばいの同2.4%増となりました。

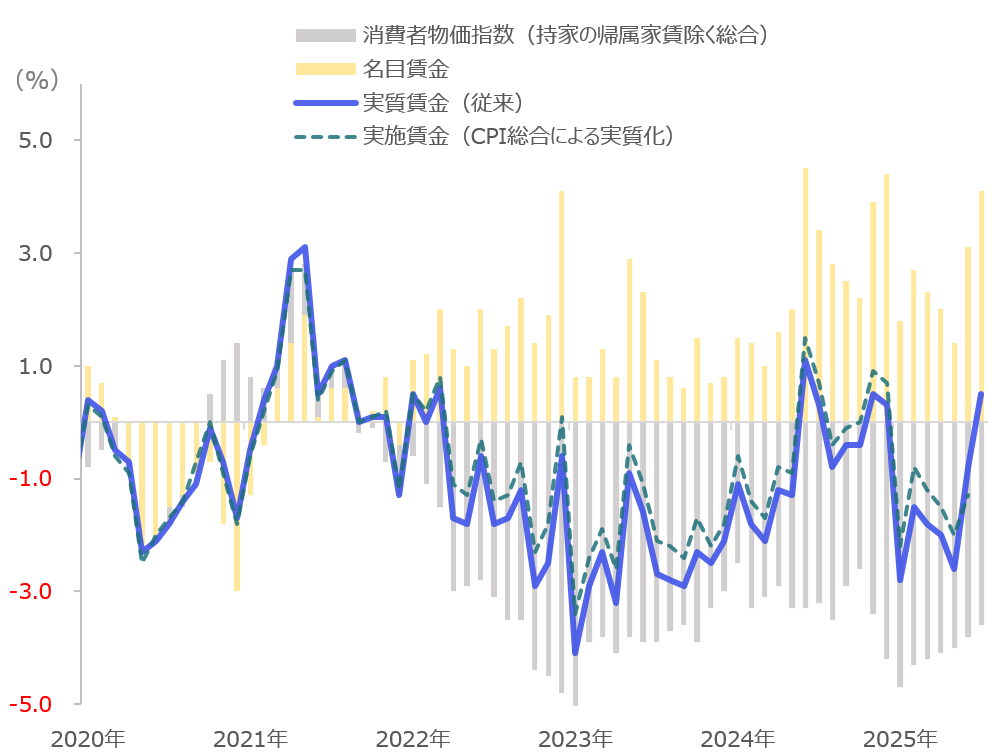

7月の実質賃金は、7ヶ月ぶりにプラス圏に復帰する前年同月比0.5%増となりました。ヘッドラインのCPI(消費者物価指数総合)にてデフレートされた実質賃金は、同1.0%増となっています。インフレの減速がみられる中で、前述の名目賃金が物価上昇を上回る伸びとなりました。

【2】内容・注目点:実質所定内給与もマイナス幅を縮小

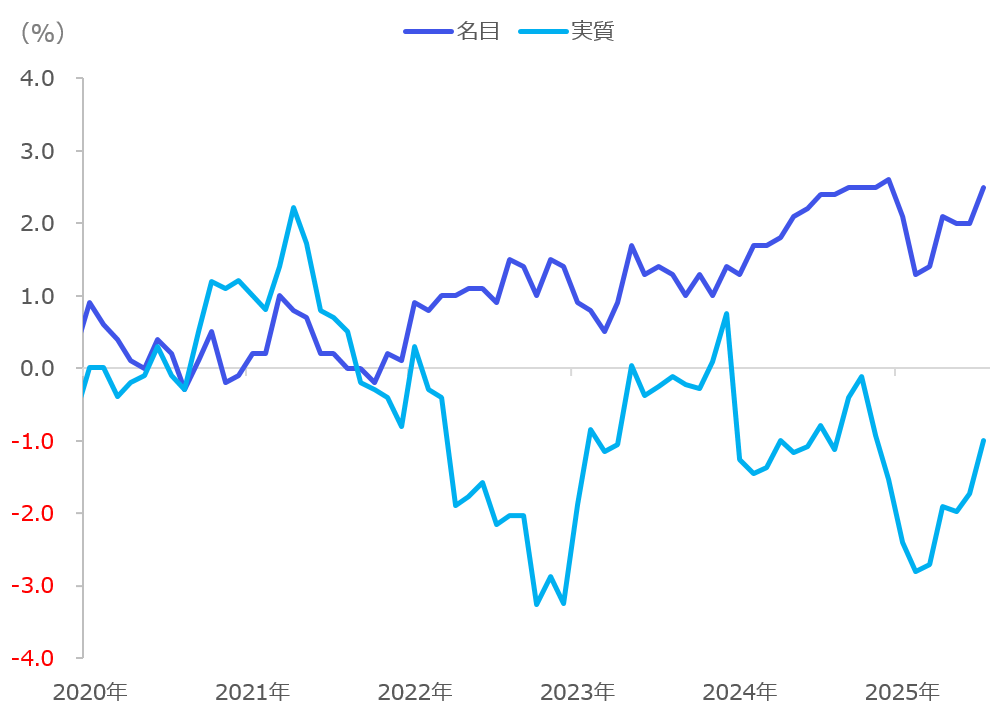

7月の所定内給与は前月から横ばい圏といえる前年同月比2.5%上昇となりました。実質ベースでは、依然マイナスでの推移が続くも、プラス圏までの距離は縮まってきたことがわかります(図表3、水色)。名目ベースの所定内給与が今年度の後半にかけて、今回のような2%後半台の数値で推移すれば、実質賃金のプラス転換は早まるかと想像されますが、基本的なシナリオとしては来年度以降でのプラス推移が見込まれます。

【3】所感:サービス物価は2%に収束傾向 データが揃うまでは利上げは難しい状況か

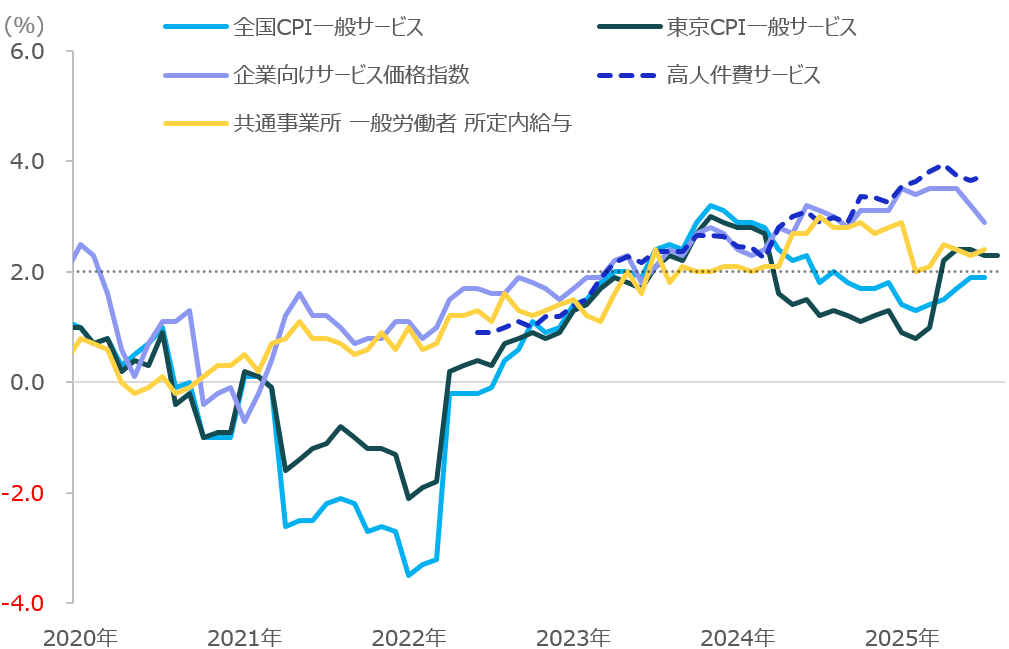

依然として、食品類の物価高騰が日本のインフレ高止まりの大半を説明できるものの、サービス関連の物価動向は2%近辺に収束してきた印象です(図表4)。なかでも、企業間サービスを測る、企業向けサービス価格指数はピークアウトが確認されます。

今回はボーナスによる増分が実質賃金のプラスに寄与しましたが、所定内給与も相応に上昇していることから内容は悪くない印象で、日銀の利上げへの材料となるでしょう。9月2日には、氷見野日銀副総裁の講演もありましたが、最新の展望レポートを踏襲した内容でした。やはり米政権の関税政策の影響がデータに現れる(場合によっては、それほど現れない)ことを確認できるまでは動きづらいものと考えられます。個人的には日銀の利上げは10月だと尚早で、早くて12月に実施される可能性があると予想しています。

マネックス証券 フィナンシャル・インテリジェンス部 山口 慧太