3月の振り返り=米ドル/円、146円まで下落の後に反転

米ドル/円の下落、一段落したというのが基本的な構図

3月の米ドル/円は、前月からの流れを引き継ぎ146円台まで続落しましたが、月半ばから反転すると、一時は151円台まで反発しました(図表1参照)。米ドル/円は1月の158円から3月までに最大で約12円下落しましたが、それで米ドル/円の下落は終わったのか、それとも反発はあくまで一時的なものなのでしょうか。

米ドル/円が146円まで下落した動きは、基本的に日米金利差縮小に沿ったものでした(図表2参照)。そして、その金利差縮小は3月半ばにかけて一息つくところなりました。そうした中で米ドル/円の下落も一段落したというのが基本的な構図でしょう。

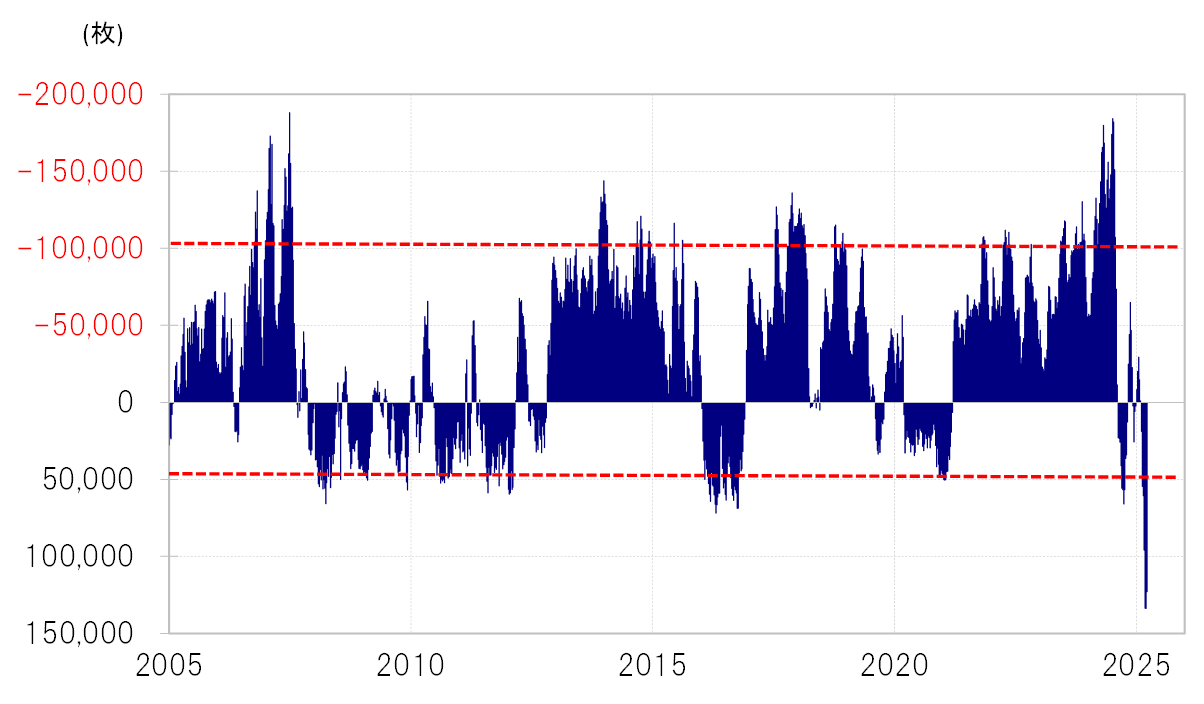

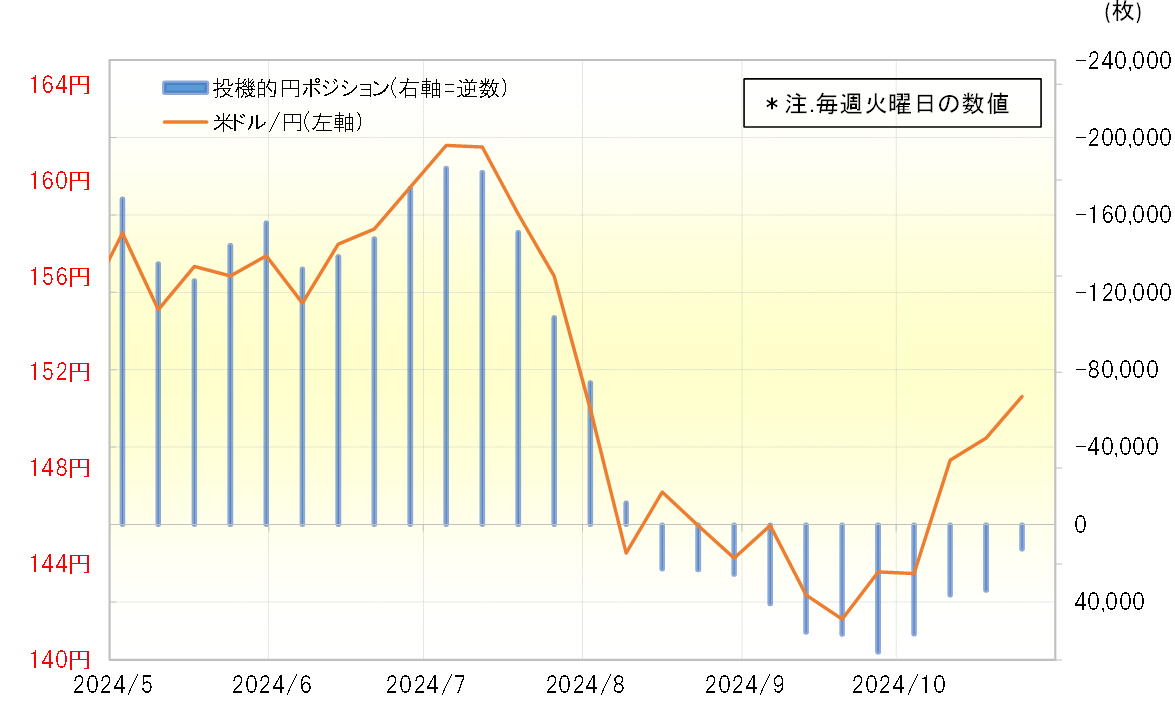

また、米ドル/円がそのように比較的大きく下落する中で、為替市場も米ドル売り・円買いポジションに大きく傾斜した可能性があったようです。たとえば、ヘッジファンドの取引を反映するCFTC(米商品先物取引委員会)統計の投機筋の円ポジションは、2024年までの買い越し(米ドル売り越し)最高が7万枚だったにもかかわらず、最近にかけて一時13万枚までと、倍近くに拡大しました(図表3参照)。

行き過ぎた米ドル売り・円買いの逆流で急激な円安が起こるのか

このように高い水準から米ドルを売ってきたポジションは、日米金利差縮小の一服により米ドル/円の下落も一段落となったなら、少しでも米ドルが安い水準にあるうちに買い戻し、より効率的に利益確定を目指した可能性があるでしょう。そうした短期売買を行うヘッジファンドなどの投機筋の米ドル買い戻しも、米ドル/円を底固くすることに貢献した可能性はありそうです。

ところで、このように過去最大規模に拡大した投機筋の米ドル売り・円買いポジションは、これまで見てきたように米ドル/円を底固くさせるだけにとどまらず、その反動が大きく米ドル高・円安をもたらすリスクもあるといった見方も一部にあります。

なお、方向は正反対でしたが、2024年7月にかけて過去最大規模に拡大した投機筋の米ドル買い・円売りの反動が、約1ヶ月で約20円もの米ドル/円の大暴落の主因のようになったことがありました(図表4参照)。では今回はその逆、行き過ぎた米ドル売り・円買いの逆流で急激な円安が起こることになるのでしょうか。

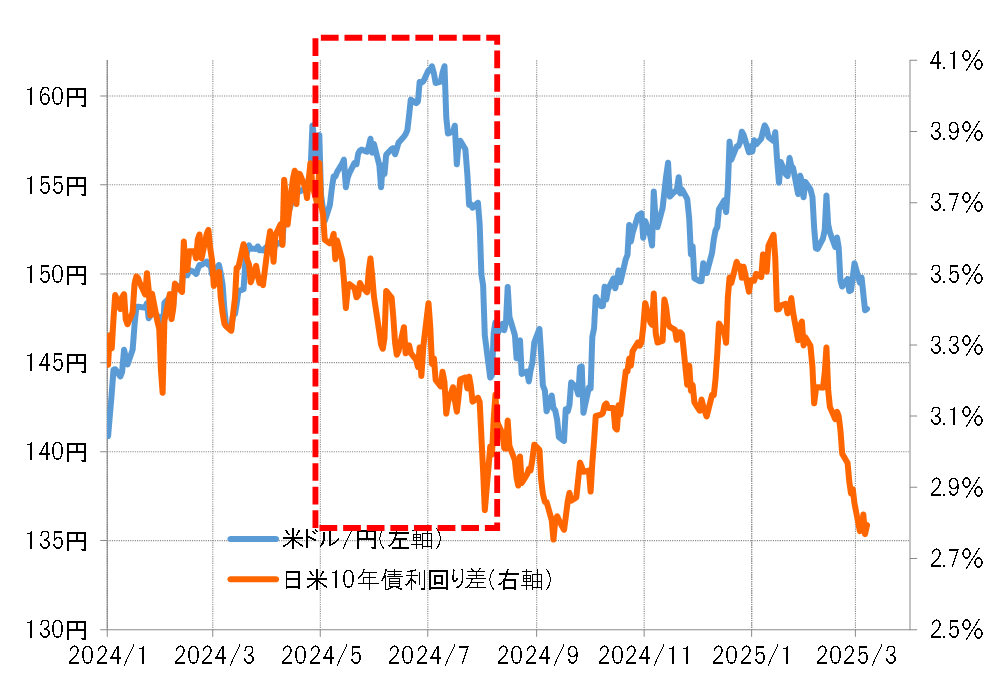

私は、2024年7月と最近では、為替相場を巡る因果関係が大きく異なると思います。2024年7月に161円までの米ドル高・円安が進行しましたが、これは日米金利差縮小を尻目に起こったものでした。金利差と米ドル/円の関係からすると、むしろ150円を大きく割れる下落(円高)に向かう可能性があった中で、正反対に160円を超える上昇(円安)となりました(図表5参照)。

日米金利差変化で説明できない160円を超える米ドル高・円安をもたらした原因は、すでに見てきたように過去最大規模に拡大した投機筋の米ドル買い・円売りでした。以上のことから、投機筋による強引な米ドル買い・円売りの反動により急激な円高になったのは当然でしょう。

これに対して、最近にかけて146円までの米ドル安・円高をもたらしたのは、日米金利差縮小でした。したがって、この先どれだけ米ドル高・円安に戻るかは、日米金利差がどこまで拡大するかが基本的な目安になり、行き過ぎた米ドル売り・円買いの反動で急激な円安が起こるということではないと思います。

3月にかけて起こった「異例の日米金利差の縮小」

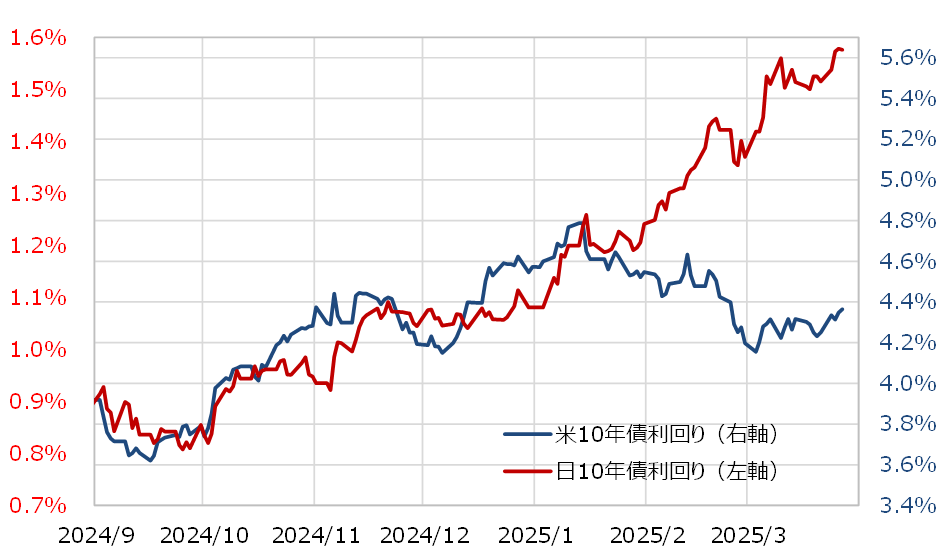

日米金利差は3月にかけて大きく縮小しましたが、その「中身」は異例のものでした。日本の長期金利は、基本的に「世界一の経済大国」である米国の長期金利の影響を強く受けることから両者は連動する傾向があります。このため、日米金利差縮小は米金利低下局面で起こるのが基本でしたが、今回は米金利低下傾向を尻目に日本の金利が大きく上昇する中で起こった、そういった意味では「異例の日米金利差の縮小」でした(図表6参照)。

こうした中で、日本の金利水準は当初の一般的な予想を大きく上回る修正となったでしょう。この結果、日米金利差の拡大は、当初の一般的予想よりかなり限られる可能性が出てきたと考えられます。そうであれば、金利差から判断すると、米ドル/円の反発も限られる可能性が高くなっているのと考えられます。

4月の注目点=米景気はどれだけ悪化したのか?

米国株の調整安が本格化するリスクにも要注意

もう1つ、米国株の動向にも注目したいと思います。ナスダック総合指数は3月にかけてこの間の高値から一時15%程度まで下落率を拡大しました。この背景には、米景気に減速懸念が出てきたことがあるでしょう。

米実質GDP伸び率は、2022年第3四半期以降前期比年率プラス、つまり景気回復が続いてきましたが、足下の2025年第1四半期は一部の予想では2022年第2四半期以来のマイナスへの転落の可能性が高くなっているようです。米国株は、過去2年以上も本格的な調整安もない上昇傾向が続きましたが、それを支えたのは景気回復でしょう。そうであれば、米景気の減速により、米国株の調整安が本格化するリスクにも要注意でしょう。

4月の米ドル/円は145~152円で予想

4月は、イーロン・マスク氏が主導する政府支出削減計画を受けた雇用統計悪化の本格化、またトランプ大統領の関税政策による個人消費の後退が顕在化するなど、米景気の悪化が明確になってくる可能性があります。そうしたことから、日米金利差拡大に伴う米ドル/円反発には自ずと限界があり、むしろ米国株の下落などによっては日米金利差がこの間の安値を更新し、一段と縮小する可能性もあるのではないでしょうか。以上を踏まえて、4月の米ドル/円は145~152円で予想したいと思います。

3/31~4/4の予想=雇用統計など3月の米経済指標発表に注目

上述のように、3月の米経済指標は、雇用統計などを筆頭に急悪化を確認する可能性が高いとの見方が基本ではないでしょうか。予想以上の悪化となった場合は米金利低下が再燃、予想ほどの悪化でなかった場合でもこの先に悪化を示す経済指標が発表される可能性があることから、米金利上昇は基本的に限られるでしょう。以上を踏まえ、今週の米ドル/円は147~152円で予想します。