100万社以上に継続的にサービスを提供

シンタス[CTAS]は、オハイオ州シンシナティに本社を置く北米最大のユニフォームサービス会社です。ユニフォーム(制服)をはじめ、玄関マットや清掃用品、消毒や応急処置用品、さらには防火設備に至るまで、非常に多様な製品を取り扱っています。

展開する事業セグメントは、「ユニフォームレンタル・設備サービス」「応急処置および安全用品関連サービス」「その他」の3つから成ります。「その他」については消火器等防火サービスと制服の販売を行っていますが、他の主要2部門はいずれもレンタルサービス、消耗品売上によるストック型の収益基盤となっています。さらにクロスセルによる売上拡大も可能な事業構造となっているのもポイントです。

<1>主力はユニフォームレンタル・施設サービス部門で、売上の8割を構成します(2024年5月期78%)。ここでは、制服のレンタルサービスをはじめ、オプションとして玄関マットやタオルのレンタルサービス、トイレ用品の提供や清掃サービス、その他施設関連製品とサービスを提供しています。制服レンタルサービスを利用する事業所は、玄関マットや清掃サービスなどをオプションで利用することが多く、クロスセルによって売上が拡大しています。

<2>応急処置および安全用品関連サービス部門では、AED(自動体外式除細動器)や救急用品、ヘルメットなどの安全用品、緊急洗眼装置、またウォーターサーバーや安全管理トレーニングサービスなどを提供しています。2015年に業務用応急処置・安全製品、トレーニングサービスを配送型で提供するZEEメディカルを買収したことで強化されました。2024年5月期には売上の11%を構成しました。

同社はこれらのサービスを、一般企業から各種製造業、レストランやホテル、医療機関や政府機関の大小さまざまな100万社以上に提供しています。一度契約すると継続的に売上が計上され続けるストック型ビジネスモデルとクロスセル効果、幅広い産業に渡る収益基盤により、業績は拡大し続けています。

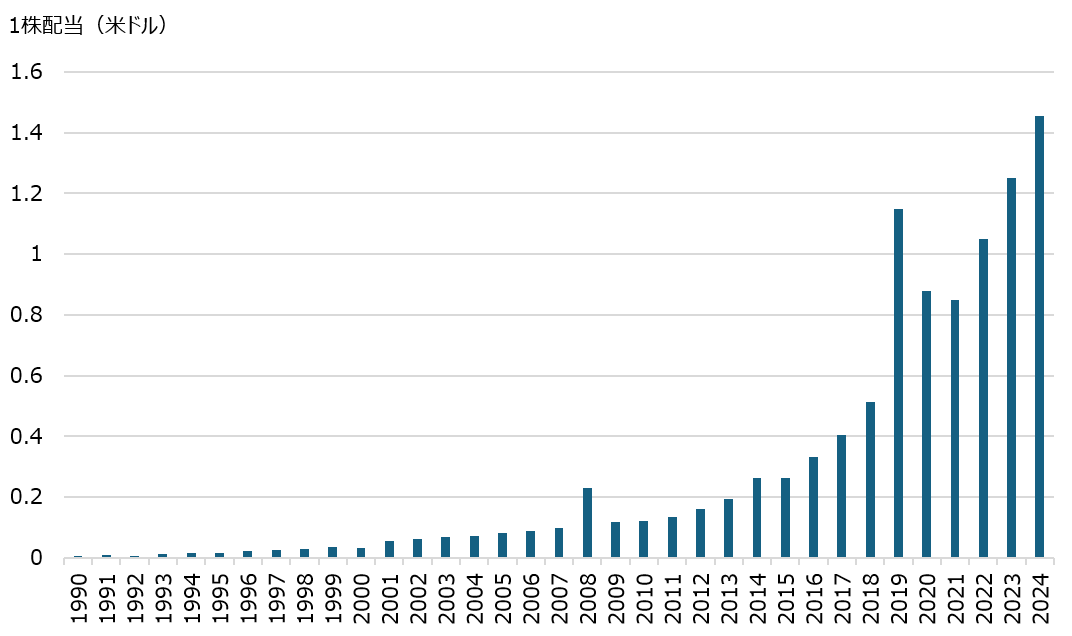

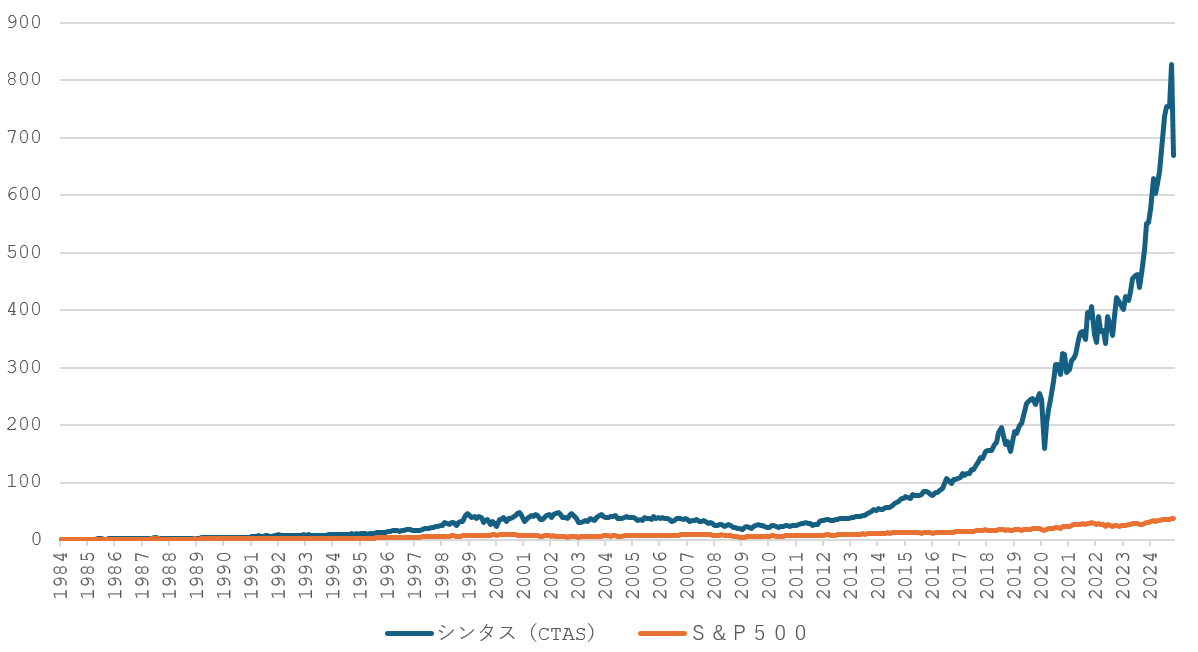

過去10年間における売上高の年間平均成長率は10%、フリーキャッシュフローは14%を記録しています。2024年5月期の売上高は96億ドルでした。また、S&P 500とNASDAQ100の構成銘柄で、25年以上連続増配の記録を持つ配当貴族銘柄でもあります。

巨大事業規模を強みに業務効率化・コスト削減

この継続性の強いビジネスモデルを支えるのは、巨大な事業規模です。ユニフォームレンタルサービス市場は、シンタス[CTAS]、アラマーク・ホールディングス[ARMK]、ユニファースト[UNF]の3社がシェアを大きく獲っています。JPモルガンによると、トップは同社で15%、第2位がヴェスティス[VSTS]で5%、ユニファーストが4%とされ、あとは小規模事業者で構成される細分化された市場構造となっています。同社はシェアで第2位に倍以上の差をつけていますが、これは2017年に同業で業界第4位のG&K Servicesを買収したことによります。G&Kの買収によって17万の新規顧客が加わりました。

注目したいのは、買収は事業規模の拡大だけでなく、ルート密度の向上による業務効率化効果も得られる点です。ルート密度というのは、顧客と営業拠点の距離のことですが、これを高めることでより速く顧客にユニフォームを届けることができ、さらに一回の輸送でより多くのレンタル品を届けることができます。結果的に売上当たりのコスト削減に繋がるということになるのです。

同社では、小規模事業者を買収することでシェアを獲得すると同時に、ルート密度を高め続けています。足元の第2四半期中にもレンタル分野と消防・救急安全分野で計1億4,500万ドルの買収を行いました(2024年5月末時点で、米国、カナダ、ラテンアメリカに広がる1万1,700を超える配送ルート、467の代理店ネットワークと12の配送センターという巨大な事業ネットワークを運営)。ほとんどが小規模事業者で構成される細分化された市場ですから、買収による成長余地は大きく残されていると言えます。顧客獲得とクロスセル機会の増加、ルート密度向上による効率化によって、将来に渡って売上と利益改善が期待できます。

IT技術導入でさらに効率化

業務効率化は、IT導入によっても促進されています。例えば、車両管理プラットフォーム「Smart Truck」の導入は、ルート最適化によるムダな車両とドライバーの削減、アイドリング監視システムによるエネルギーコストの削減、そして配送時間が最小限に抑えられることからサービス品質と顧客満足度も向上させることになり、結果として競争力を高めることにも繋がっています。

この他にもSAPを導入し、業務プロセス全体を標準化することでコストを削減するなどしています。最近では衣類の乾燥後に必要な仕分けの自動化を進めており、これにより洗濯場の効率化が実現しています。こうした事業規模拡大による規模のメリット、業務効率の向上により、同社の粗利益率は2014年から10ポイント近く改善し、現在49.6%と業界最高レベルとなっています(セクター中央値は31.7%、競合とされるユニファーストは29.0%)。

決算発表後に株価は大きく調整もファンダメンタルに変わりなし

同社は2024年12月19日に2024年9-11月期(2025年度第2四半期)の決算を発表しました。売上利益ともに成長、利益は予想を上回る好業績でした。にもかかわらず、発表後に株価は大幅調整しています。株価の大幅調整は売上高実績が市場予想“通り”だったこと、また通期のオーガニック売上予想(買収などの新規分を除く売上予想)がわずかに引き下げられたことから、「期待外れの決算」とみなされたと考えらえます。これまで予想以上の決算を発表し続けてきたため、期待感が大きく高まっていたことがその背景にあると思います。

オーガニック成長率の上限が引き下げられた背景には、インフレ率の低下があります。インフレ率が低下してきたことで、値上げによる拡大は難しくなるためです。ただ、需要自体は堅調で、特に成長の重点分野に位置づけている医療、ホスピタリティ、教育、州政府および地方自治体の4分野では強い需要が見込まれているとのこと。また、インフレ率が落ち着いてきたということはコストの上昇にもブレーキがかかるはずなので、引き続き堅調な業績が期待できると思います。

成長は買収を含めた市場開拓によって進むでしょう。設備投資や買収、業務効率化のためのIT投資など、成長資金はストック型ビジネスモデルによって生み出されるキャッシュと、健全な財務基盤によって確保されています。

制服や玄関マットなどのレンタルや消耗品を提供するサービスは、利用が繰り返されるストック型のビジネスモデルであることから、事業規模が大きくなるほど利益率が向上します。同社は買収によってその機能を高め続けることができています。Smart TruckやSAPなどによる業務効率改善の取組みも実を結んでおり、営業利益率は20%超、ROEは40%超と高い収益性を実現しています。

フリーキャッシュフローは一貫してプラスで推移しています。この高いキャッシュ創出力によって、財務面ではS&PからA-の信用格付けを維持しています。財務内容も健全です。また株主還元もしっかり行われており、連続増配期間が長く、自社株買いも手堅く行っています。