日米の金利差拡大、歴史的な米ドル高/円安へ

今回は為替動向から、主に円安で売上高が膨張する銘柄について解説します。

為替市場が大きく動いています。4月半ばに米ドル/円相場は1ドル=154円台に入りました。1990年6月以来、およそ34年ぶりの円安です。

最近は「1990年以来~」という言い回しをよく耳にします。株価は1990年以来の高値を更新しました。2023年の公示地価は3年連続で上昇し、上昇率は1991年以来の伸びとなりました。

そこに加えて、今度は為替市場の円安です。円が対米ドルでここまで下落している背景は、米国で再び長期金利が上昇しているためと見られます。10年物国債金利は4.5%まで上昇し、2024年で最も高い水準となりました。

これほどの米国の長期金利上昇を招いている要因として、米国の景気が依然として強く、物価の上昇基調が再び強まっている点が挙げられます。4月10日に発表された3月の米消費者物価指数(CPI)は前年比+3.5%となり、市場の予想を上回りました。

2024年は米連邦準備制度理事会(FRB)が足かけ4年に及ぶインフレとの激しい闘いに勝利をおさめ、金融引き締め政策を転換して、利下げに転じる年と市場の誰もが信じていました。その予想がおもわぬ物価の強さによって、どうも雲行きがあやしくなっています。

米連邦公開市場委員会(FOMC)が開催されるたびにFRBが示してきた金融政策の見通しでは、2024年の利下げ回数は「年3回」というものです。その見通しが最近の経済データの発表によって少しずつ揺らいでおり、金融緩和政策への転換は予想以上にうしろ倒しされそうだとの見方に変わりつつあるようです。

折しも原油価格は強含みで推移しています。夏場は米国ではレジャーシーズンに入るため、ガソリンの需要が増加します。ただでさえ原油市況が強いのに、そこにガソリン需要も増加基調に入るため、余計に警戒心が広がります。

賃金の上昇基調も依然として根強く、消費者のインフレ心理に再び火がつくようだと、これまでのFRBの引き締め政策の効果が水の泡になりかねません。

一方で日本は、3月中旬に行われた日銀・金融政策決定会合において、マイナス金利が解除されました。2007年以来の金利引き上げが実現しましたが、あくまでそれは「マイナス金利が解除された」だけであり、基調としては金融緩和の状態が続いています。

金融政策をめぐるこのような日米間の格差、すなわち米国が引き締め政策を強める方向にある(と市場参加者は考えている)のに対して、日本は依然として金融緩和を続ける方向にあることが、日米金利差を拡大させ、現在の歴史的な米ドル高/円安を招いています。

為替レートの原理原則を振り返る

ここで原理原則に立ち返り、為替レートがどのような要因によって決まるのか考えてみましょう。この古くて新しい問題に関してはいくつもの理論が存在します。

各々の理論に歴史的な背景や経済実体があり、これが決め手だという決定的な為替理論は存在しないとされています。それでも代表的な理論をいくつか紹介すると、まず挙げられるのが、為替レートは貿易収支によって決定されるという見解です。

外貨の需要や供給の大半が輸出および輸入代金の手当であり、実務上は輸出および輸入の動向が非常に重要になります。具体的には、輸出と輸入の差額である貿易収支が為替レートを決定する、という考え方が伝統的に最も強く支持されています。

日本は輸出国家です。輸出が増えて輸入が減ると、貿易収支の黒字が増大します。すると決済のための外貨の供給が増えて、需要が減少するので、一国の通貨(ここでは円)の価値は上昇し、外貨(主に米ドル)の価値は下落します。円高/米ドル安が起こりやすくなります。

外国為替取引も相場ですから、将来起こりそうな状況を事前に先取りすることになります。将来にわたり貿易黒字が増大しそうだと判断されれば、円は上昇し、米ドルは下落しやすくなります。

貿易は景気動向に直結します。景気が悪くなれば、通常は輸入が減少して輸出が増えます。実際に景気が悪くなくても、将来にわたって景気が悪くなりそうだとの予想が立った段階で、円は強くなり、米ドルは弱くなる方向に動きます。

このように為替相場の動向は、1国のマクロ経済政策と密接な関わりを持つことになります。例えば法人税、所得税、消費税などの増税案が浮上すると、それは景気を抑制する効果があるため、歳出削減や増税などの緊縮的な財政政策は自国通貨を強めることになります。

同様に、政策金利の引き上げなど、引き締め的な金融政策も内需を抑制するため、円を強める方向に働きます。

1国の経済に対するインパクトとしては、財政政策の方が金融政策よりも強い効果をもたらします。そのために円高に対しては、財政政策の方がより強く影響すると考えられます。

政策金利の引き上げのような、なんらかの金融引き締め政策が採られた場合、その国の通貨を保有している方が利回り採算で有利になるために、海外から資金が流入することとなり、したがって通貨は強くなります。

そのような金融政策が実際にはまだ採用されていなくても、将来に向けて金融引き締め策が採られるとの予想が浮上した段階で、その国の通貨は強くなります。

失業率の低下や、GDP成長率が予想以上に強くなると、引き締め気味の金融政策が採られるかもしれないと予想され、それがまた1国の通貨を強めることになります。

貿易取引ばかりでなく、資本取引も同じように重要です。現代のように巨額の資本取引が実施される時代には、自国の金融政策のみならず、外国の金融政策が為替レートの大きな決定要因として登場することになります。

より有利な運用先を求めて、巨大な資金が国境を越えて簡単に移動するようになりました。そのような時代の投資家は、自国の金利水準だけではなく、自国の金利水準と比べた諸外国の金利水準とのスプレッド(差)を考えます。

ここで注目されるのは、自国の金利水準や金融政策だけでなく、それとの比較での世界の金利水準および金融政策であるはずです。中でも世界最大の市場を有する米国の金利水準が重要です。

ここまで主に財政政策と金融政策の面から為替レートの決定要因を見てきました。為替レートの決定要因として近年の政策担当者の間では、長期では「ファンダメンタルズ」、中期では「金利差」、そして短期では「期待」、という見方が次第に強くなっています。

為替相場における「ファンダメンタルズ」とは、経済成長率、インフレ格差、国際収支(経常収支)、失業率など、その国の経済的な体力を示す数値のことです。高い成長率、低いインフレ率、国際収支の改善は、その国の通貨を強めると考えられています。

しかし、それが短期の場合は、その国への「期待」や「信任」がより重視されるようになります。時の経過とともに為替相場の決定要因は、どんどん抽象的な方向に向かっていると考えられます。

時代が移り変わり、金融市場における将来予測の手法がどれだけ進化しても、為替レートの予想は難しいものです。そこで、今回は円安によるメリットが享受するかもしれない関連銘柄をピックアップします。

決算発表が近い、今後期待の円安メリット関連銘柄3選

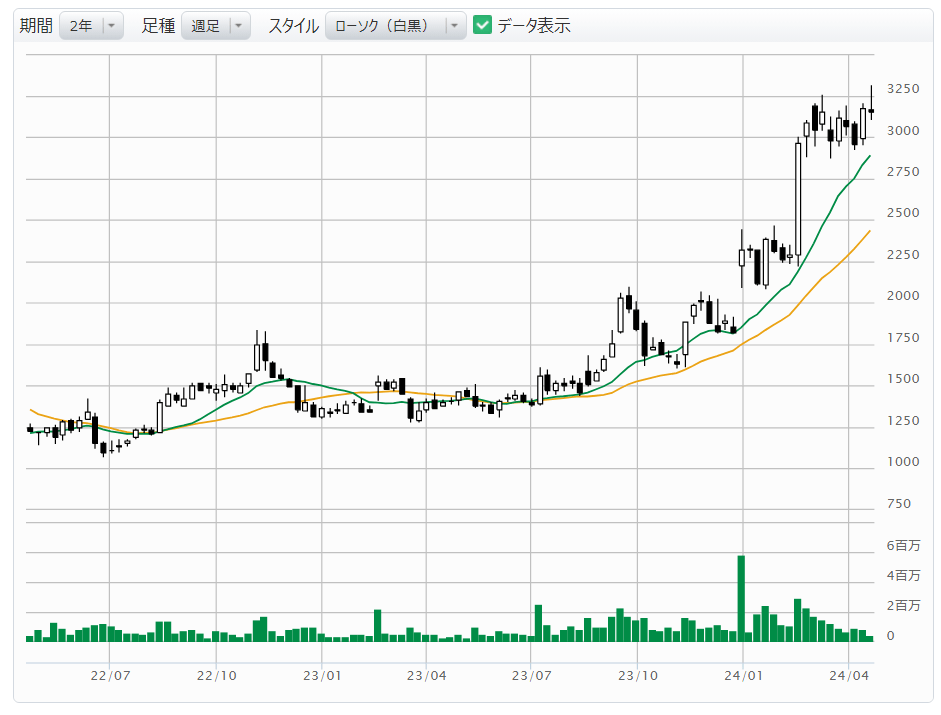

三井海洋開発(6269)

浮体式の原油生産・貯蔵・積出設備(FPSO)を開発、建造する。親会社は三井E&S(7003)。海洋における石油、天然ガスの生産プロジェクトは固定式と浮体式に大別され、そのうちの浮体式設備を主に開発する。固定式と比べて浮体式は巨大なインフラを必要とせず、洋上での工事も少ないため経済的とされている。資源エネルギー価格が上昇基調にあるためプロジェクトも活発。今後も安定した受注が見込まれる。海外売上比率が100%であるため、決算数字はすべて米ドル建てで発表される。前期に続いて今期も史上最高益更新が見込まれる。円安のメリットは大きい。

決算発表予定日: 2024年5月14日

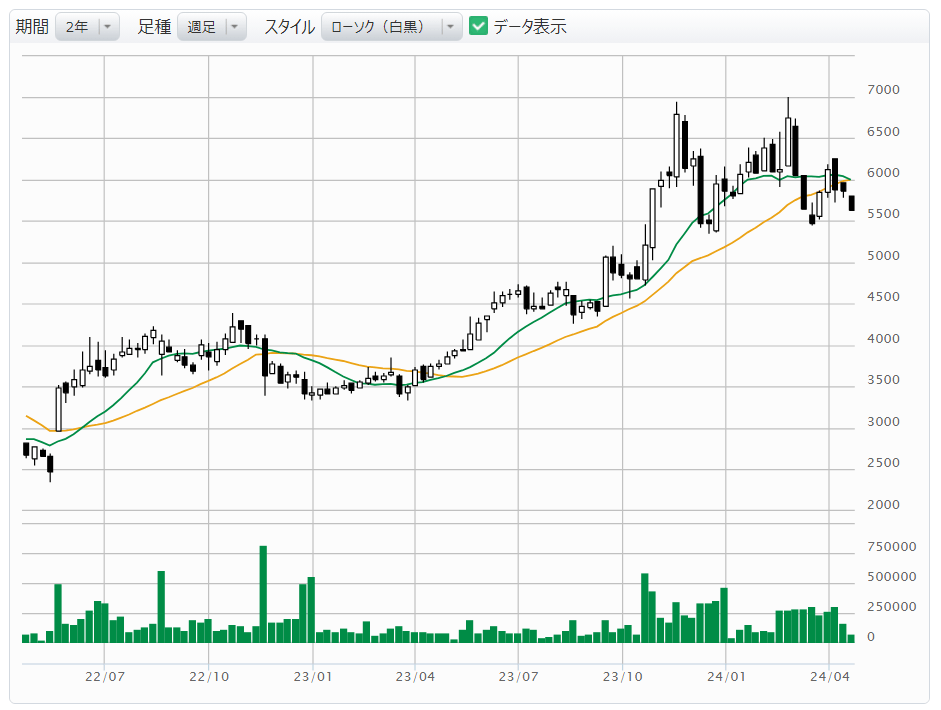

西本Wismettacホールディングス(9260)

日本の食材を中心に、アジア全域の食材を米国、カナダ、欧州、豪州の日本食レストラン、スーパーに販売する。100年を超える歴史を持ち、大正10年に「Shirakiku(白菊)」ブランドを商標登録して以来、米国では高い知名度を誇る。米国だけで6,000品目を越えるアイテムを販売している。輸入では「サンキスト」の総輸入元としても知られる。2013年に「和食」がユネスコの無形文化遺産に登録されて以来、海外における日本食ブームは今も絶大な人気を誇る。近年のインバウンド消費の盛況によって、海外での日本食人気は「第2の成長期」に入っている。海外売上比率は80%。今期は最高益を大幅に更新する見通し。

決算発表予定日: 2024年5月15日

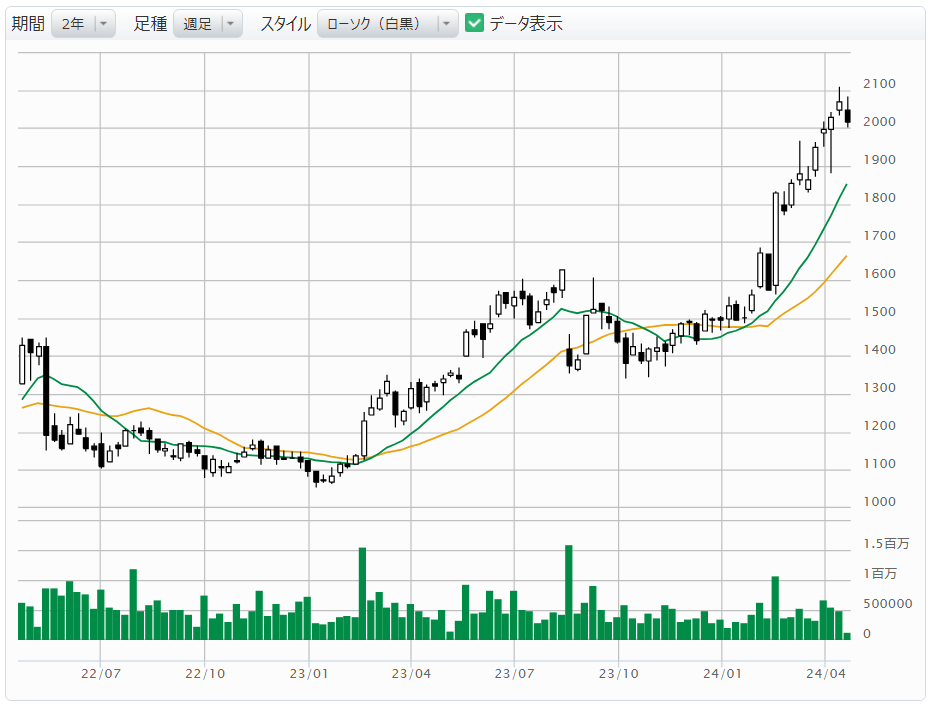

やまびこ(6250)

草刈機、チェーンソー、噴霧器の共立と、屋外発電機、溶接機の新ダイワ工業の経営統合により2008年に誕生。小型屋外作業機械、農業機械、一般産業機械の3つの事業分野を有し、北米、欧州、アジア、オセアニアにグローバルな展開を図っている。全社売上げの8割強が北米で販売される。売上げの7割強が小型屋外作業機械で占められ、立木伐採や枝打ち用のチェーンソーをはじめ、草刈機、落ち葉清掃用のパワーブロワ、林業や緑地管理に欠かせない製品を供給。米国の厳しい排出ガス規制にいち早く準拠して世界中で販売している。海外売上比率は73%。今期も最高益更新の見通し。

決算発表予定日: 2024年5月13日

参考文献:『新しい国際金融』(2006年、有斐閣)