先週の振り返り=米ドル急落、その「本質」とは?

米ドル/円は一時147円割れへ急落

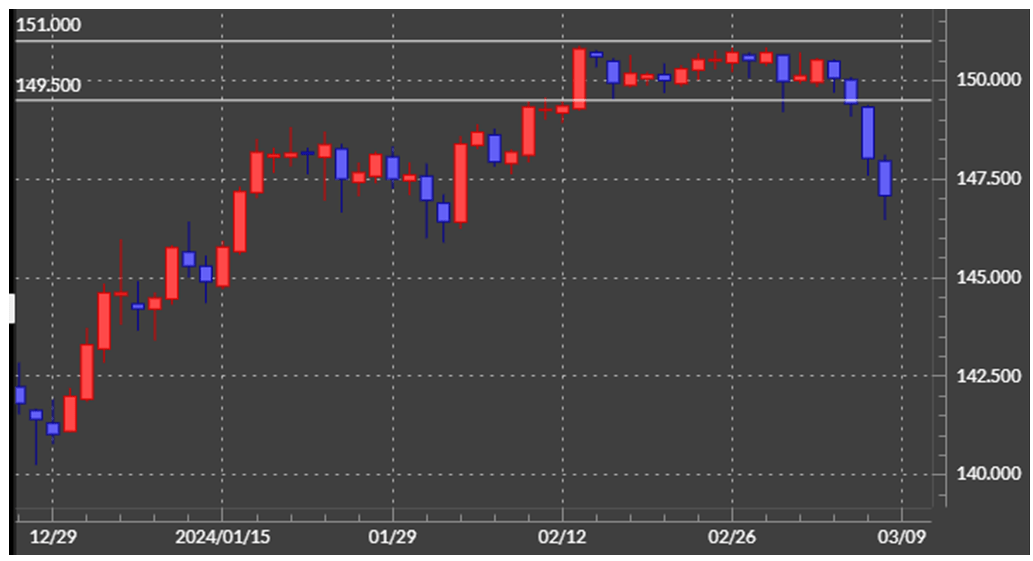

先週の米ドル/円は大幅な下落となりました。3月4日(月)の取引開始が150円近辺でしたが、8日(金)には一時146円半ばまで下落。週間の最大下落幅は4円以上と大幅なものとなりました(図表1参照)。この主因は、大きく米ドル買い・円売りに傾斜していたポジションの損益確定売りが広がったことだと考えられます。

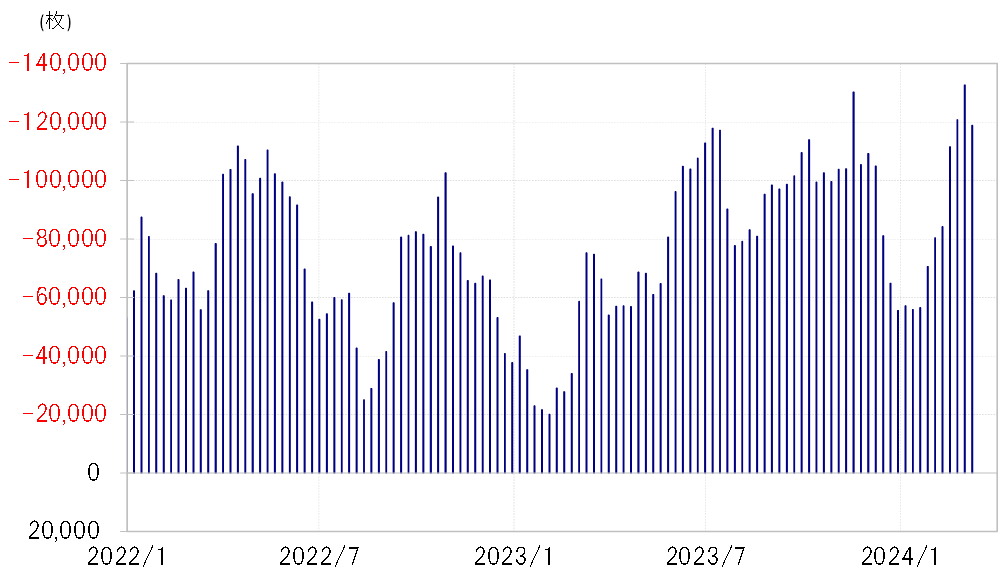

ヘッジファンドなどの取引を反映しているCFTC(米商品先物取引委員会)統計の投機筋の円ポジションは、最近にかけて売り越し(米ドル買い越し)が一時13万枚以上に拡大し、2023年のピークを僅かながら上回りました(図表2参照)。同統計の円売り越しが10万枚以上に拡大すると米ドル買い・円売りの「行き過ぎ」懸念が強まることも併せて考えると、最近にかけて同様の懸念がかなり強くなっていた可能性がありそうです。

そうした中で、それまで約3週間と長く続いていた小動きのレンジを、先週前半に下方向に抜ける展開となりました。相場は小動きが長く続くほどエネルギーが溜まり、小動きの終了とともに溜まったエネルギーが発散されることで一方向に大きく動き出す可能性が高まります。このため、この間の小動きのレンジを下方向に抜けて米ドル下落リスクが拡大したことから、大きく米ドル買い・円売りに傾斜していたポジションの損益確定の売りが急拡大したのではないでしょうか。

2つの「行き過ぎ」の修正が広がったことが影響か

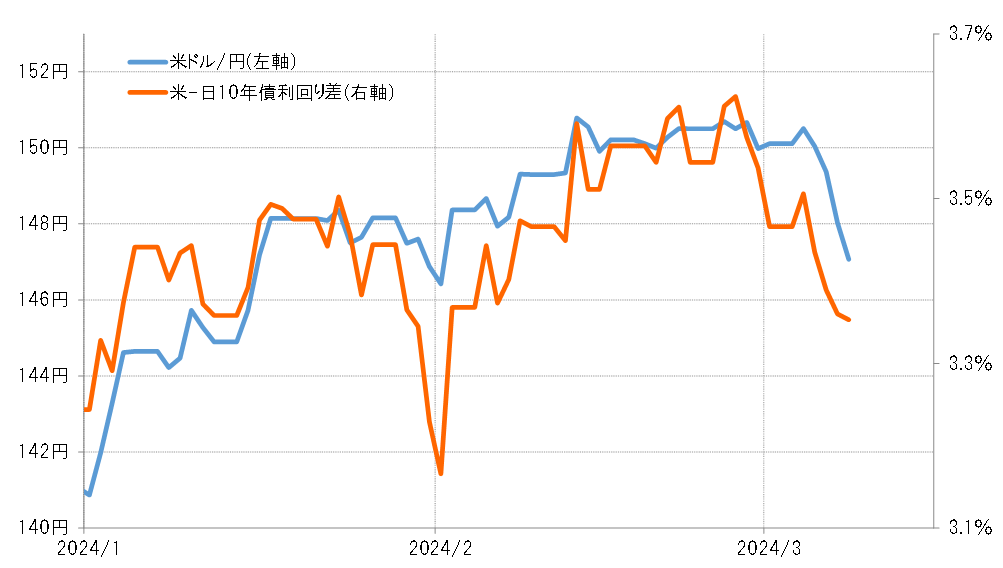

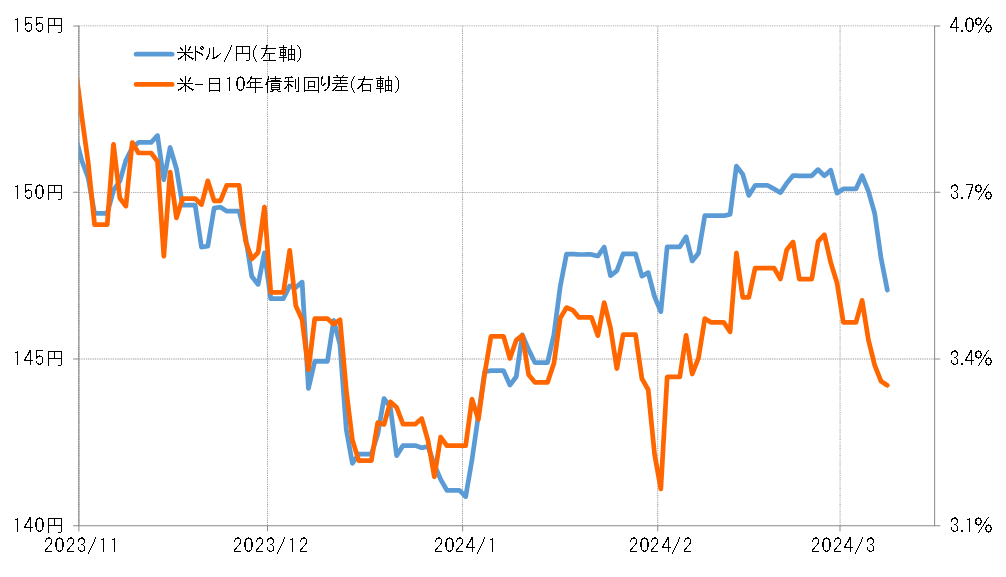

そもそも、ここ最近の米ドル/円は日米金利差米ドル優位縮小への反応が鈍く、金利差から見ると米ドル高・円安の「行き過ぎ」懸念もありました(図表3参照)。金利差から見た米ドル高・円安の「行き過ぎ」、米ドル買い・円売りポジションの「行き過ぎ」、それらの修正が、先週前半の米ドル保合い下放れによって生じたテクニカルな米ドル下落リスク浮上で一気に広がったことが、先週の米ドル/円急落の本質だったのではないでしょうか。

先週は3月8日(金)に注目の米2月雇用統計発表がありました。その中でNFP(非農業部門雇用者数)は予想より強い結果となりましたが、それを受けた米ドル買いの反応はすぐに一巡し、米ドル/円はこの間の安値を更新するまで下落しました。

これは、一方で失業率が予想より弱い結果となるなど雇用統計が強弱混在した結果となったことから、米金利上昇が限定的だったという影響もあったでしょう。ただ、それとともに、足元では後手に回った米ドル買いポジションの損益確定売りの影響が大きくなっていることを感じさせるところではないでしょうか。

今週の注目点=米金利の更なる低下はあるか?

金利差との関係から考える米ドル/円続落リスク

先週の米ドル/円急落を受けて、米ドル買い・円売りポジションの調整も進んだ可能性があるでしょう。ただ、CFTC統計の投機筋の円ポジションを参考にした場合、円売り越しの10万枚前後までは、経験的にはなお米ドル買い・円売りの「行き過ぎ」圏のようなので、その修正に伴う米ドル売り・円買いが米ドル/円の上値を抑制するとともに、続落を後押しする状況はまだ続く可能性があるのではないでしょうか。それでは米ドル/円続落リスクはどう考えたらよいでしょうか。

それについては、金利差との関係を参考に考えてみましょう。2024年に入ってからの両者の関係と2023年末の関係では、金利差が示唆する米ドル/円の水準には違いがありますが、それでも145円前後まで米ドル/円が下落すると金利差とのかい離はほぼ是正される見通しです(図表4参照)。

別な言い方をすると、金利差などから見た「行き過ぎた米ドル高・円安」の修正は145円前後までがせいぜいで、そこから140円を目指すような一段の米ドル/円下落が起こるかどうかは、主に米金利が大きく低下することで日米金利差米ドル優位のさらなる縮小が起こることが鍵になるでしょう。

では、米金利が、例えば長期金利の10年債利回りが再び4%の大台を大きく割り込む動きになる可能性はあるでしょうか。今週もCPI(消費者物価指数)や小売売上高など米国の経済指標の発表が多く予定されているので、その結果を受けて米景気動向を見極めることが基本的な手掛かりになるでしょう。

3月12日:2月CPI総合=前回3.1%、予想3.1%

同コア=前回3.9%、予想3.7%

3月14日:2月小売売上高=前回-0.8%、予想0.8%

2月PPI総合=前回0.9%

同コア=前回2.0%

3月15日:3月NY連銀製造業景気指数=前回-2.4、予想-8.2

日本株の下落が起きれば連鎖する可能性も

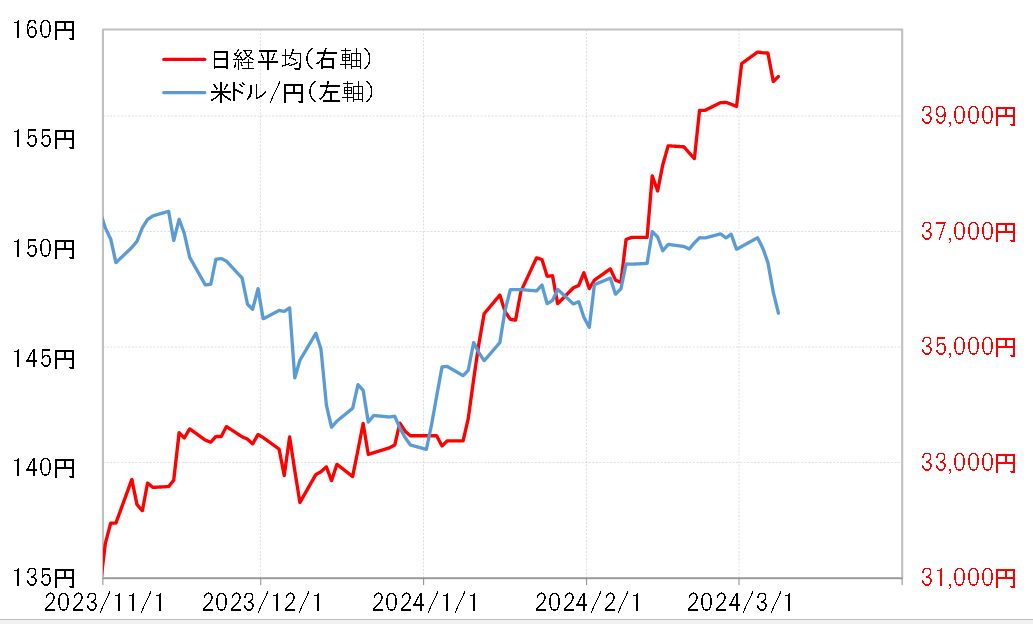

もう1つ株価の動向も注目したいと思います。先週円高に大きく振れたことが、日本株が一時急落した主因とされました。それほど最近の日本株の急騰は、円安も一因となっていたということでしょう(図表5参照)。

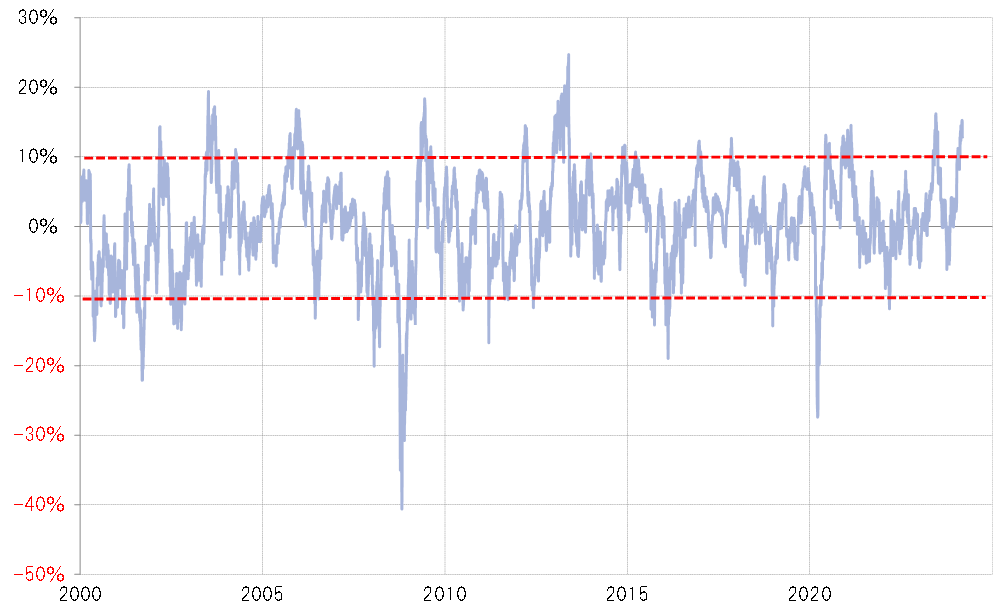

90日MA(移動平均線)かい離率を見ると、さすがに日経平均なども短期的な「上がり過ぎ」懸念が強くなっていました(図表6参照)。その意味では、先週の円安反転がきっかけとなり、日本株の短期的な「上がり過ぎ」修正が広がる可能性は注目されます。

そもそも、日本株の高騰は、最近にかけての世界的な株高のリード役だったようにも見えるので、日本株が下落に転じた場合、米国株の短期的な「上がり過ぎ」修正に連鎖する可能性もあるのではないでしょうか。そうした株安が米金利低下をもたらすものになるかも、今回の米ドル/円下落が、さらに145円も大きく割り込む動きに向かうか否かの目安になるのではないでしょうか。

以上を踏まえると、今週の米ドル/円は144.5~148.5円中心に米ドル上値重い展開が続くと予想します。