先週の動き:3月利下げ観測後退、米長期金利・ドル指数上昇でニューヨーク金先物価格反落

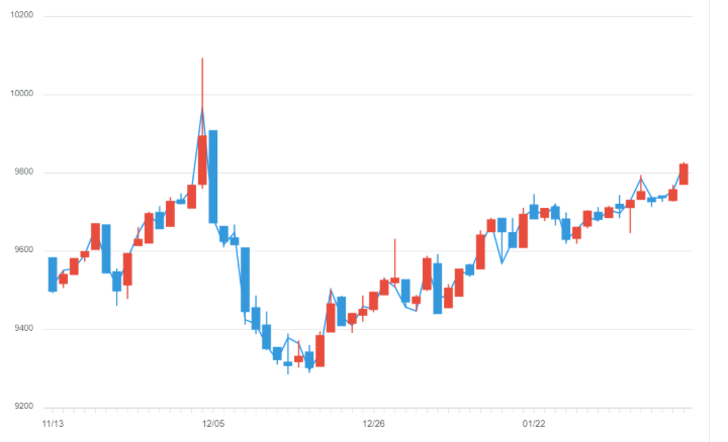

先週のニューヨーク金先物価格(NY金)は、米サービス業景況指数以外は主要な米経済指標の発表もない中で、方向感なく2,035~2,055ドルの狭いレンジでの値動きに始終した。2月9日のNY金の終値は2,038.70ドル。週足では前週比15.0ドル、0.73%安の反落となった。

注目されたのは、週末まで連日にわたりFRB高官の発言機会が予定されていたことだった。2月4日夜の人気番組・CBSニュースの「60ミニッツ」に出演した米連邦準備制度理事会(FRB)パウエル議長が皮切りとなった。

パウエル議長はインフレ率が目標である2 %に向かっていると当局者が確信するまで利下げを開始する準備は整わないと強調した。他の高官も総じて米国経済の予想を超える堅調さを指摘し、利下げを実施する緊急性はないとの考えを示唆した。ただし一方で、「インフレと労働市場の継続的な鈍化により、ある時点で利下げが適切になる可能性がある」(クーグラーFRB理事、7日)との認識も共有しているとみられる。いずれにしても3月にも引き下げとの見方はすっかり後退し、5月との見方よりもむしろ6月以降というように利下げのタイミングは後送りされつつある。

それにつれ、前週の米連邦公開市場委員会(FOMC)後には、4%割れの1カ月ぶりの低水準まで低下していた米10年債利回りは反転した。併せてドルも主要通貨に対し買われ、104ポイント台半ばの3カ月ぶり高値水準まで上昇。2月2日発表の米1月の雇用統計で、就業者増加数が大きく上振れしたこと(予想18万5,000人に対し35万3,000人増)が伏線にもなり、早期利下げはないことを前提に市場は回り始めている。

ただし、その中でNY金の下値が2,030ドル台までに限られているのは、逆に底堅さを感じさせるものと言える。 先週のNY金は想定レンジを2,030~2,065ドルとしていたが、2,030.80~2,061.30ドルと予想に沿った動きとなった。

国内価格は小幅な値動き

一方、国内金価格は予想通り小幅な値動きとなった。米ドル円相場が、ドル高円安方向に動き、一時149.60円と2023年11月末以来の円安ドル高水準を付けたものの、終盤には売られ149.28円と前日の水準を下回って終了。日銀の内田眞一副総裁が2月8日の講演で、仮にマイナス金利を解除しても「どんどん利上げをしていくようなパスは考えにくい」との認識を示したことで、円は売られたが値動きは限定的だった。前週末の米雇用統計のサプライズを受け、先んじて円安に傾いていたことから、それ以上の動きは限定されたとみられる。

先週の国内金価格は、狭いレンジを想定しているとして9,630~9,780円としたが、9,621~9,771円とNY金同様に想定通りの値動きとなった。

欧米の売りが続く金ETF、1月は51トンの残高減

先週の金市場で目立ったのは、ゴールド現物保有を裏付けとする金ETF(上場投資信託)の中で、ニューヨークを中心に上場されている最大銘柄「SPDR(スパイダー)ゴールド・シェア」にまとまった売りが出たことだった。2月6日に4.04トンと、1日としてはややまとまった売りが出たが、翌7日にも5.47トンと昨年10月上旬以来となる大きな規模の売りが出た。FRBによる早期利下げ見通しが大きく後退し、米長期金利とドル指数(DXY)が上昇する中で、米国株は大型ハイテク株の上昇をテコに主要株指数は過去最高値の更新を続ける一方で、NY上場の金ETFからの資金流出が目立っている。

金の国際調査機関ワールド・ゴールド・カウンシル(WGC)が1月末に発表した2023年10~12月期需給データでは、金ETFは世界全体で244トンの残高減(売却)となっていた。そのうち180トンが欧州だった。ロンドンとフランクフルト上場のものが売られている。イングランド銀行(英中銀)およびECB(欧州中銀)によるインフレ抑制の利上げが続いたことで、欧州主要国債の利回りが上昇し、投資対象として魅力が増した。また、個人に関してはインフレにより生活コストが上昇した。こうした要素によって、金ETFに利益確定の売りが出たとみられる。同じ四半期に北米(≒米国)も82トンの減少となっていた。

2024年に入り、1月は北米上場のETFの残高減が目立ち始めた。1月末時点でのデータでは、全体で1月単月51トンの減少で3,175トンとなった。地域別内訳は、北米が36.2トン、欧州が17.5トン、その他が0.4トンと北米の減少が増加している。一方、アジアは3.1トンの増加だった。北米の動きはほぼ「SPDRゴールド・シェア」に集約されることから、先週の同銘柄の動きから2月に入っても減少傾向が止まっていないことを示唆している。

中国の買いが欧米の売りを吸収

ただし冒頭で指摘したようにNY金の下値は限定的だった。金ETFにまとまった売りが出る中で、その売りをカバーする資金流入があることを示唆している。

2月10日から中国は春節(旧正月)の連休に入っており、1年の中で金需要がもっとも高まるタイミングでもある。前述のWGCの需給データでは2023年10~12月期の中国の金需要は231.2トンで前年同期比23%増となった。さらに2023年来、不動産関連企業の経営不安が続き景気も悪化、年初からは株安が加速する中で、例年以上に金需要の高まりが伝えられている。中国国内で指標となる上海黄金交易所の価格は、ロンドンの現物価格に対し1トロイオンスあたり約37ドル(2月2日時点)のプレミアムが付いている。国内での需要の強さを表す現象といえる。

中国といえば中国人民銀行(中央銀行)の買いが話題だが、外貨準備におけるゴールド保有分が2022年11月以来2024年1月まで15カ月連続で増加し、約2,245トンになったことが判明している。金ETFを通した欧米の現物売りを、中国など新興国の中銀や個人の買いが吸収している。

今週の見通し:NY金2,015~2,045ドル、国内は9,600~9,800円

今週は2月13日に1月の米消費者物価指数(CPI)、2月15日に同米小売売上高、2月16日に同米生産者物価指数(PPI)など、米国景気の先行きを占う上で注目度の高い指標の発表が相次ぐ。米国経済のソフトランディング(軟着陸)期待や利下げ観測を強める内容となるかが注目される。

また先週同様、FRB高官による講演など発言機会が予定されている。景気を過熱も冷やし過ぎもしない、ほどよい金利水準を中立金利と呼び、FRBが公表しているが、現在は2.50%だ。足元の政策金利は5.25~5.50%なので、かなりの景気抑制的な水準と言える。ところが、このところ発表される米経済指標は軒並み予想を超える堅調さを示している。先週はミネアポリス地区連銀のカシュカリ総裁が新型コロナウイルス禍からの回復局面では中立金利が上昇した可能性があるとの考えを示し注目された。歴史的利上げが効かない背景として、2023年秋以降時折議論が高まっているテーマであり、今週この内容に言及するFRB高官が表れるか注目している。

足元の環境を考えると、今週はやや売りが先行し下値を試す可能性もありそうだ。想定レンジはNY金が2,015~2,045ドル。つまり2,030ドルを挟んで上下15ドルの狭いレンジを想定。国内金価格は9,600~9,800円を想定している。