前週の動き:米国マクロ統計と中東情勢(地政学リスク)の綱引き相場、週末の反発でニューヨーク金先物価格は小幅反発、国内金価格は一時下振れも横ばいで終了

先週のニューヨーク金先物価格(NY金)は週足で小幅に反発となった。先週のコラムでは12月米消費者物価指数(CPI)と中東情勢を注目点として取り上げた。この2つは手掛かり材料となり、週末1月12日の終値(清算値)は2,051.60ドル、週間ベースで1.80ドル、0.08%の反発となった。

かろうじてプラスに転じたNY金だが、1月11日までは市場での米連邦準備制度理事会(FRB)による早期利下げ観測に対する揺り戻し的な動きに、米長期金利の指標となる10年債利回りが上昇し、売り先行の流れが続き6営業日続落だった。10年債利回りは節目の4%を上回り、米ドルも主要通貨に対し上昇。金市場では買い残が膨らんでいたファンドのポジション整理の売り(手じまい売り)が続いた。

売りの手掛かりは、市場予想の段階から一定の加速が想定されていた1月11日発表の12月CPIだった。CPIは利下げのタイミングを測る上で重要指標と見られていたが、前年同月比で3.4%上昇と、伸びは前月の3.1%から加速し、市場予想(3.2%上昇)を上回った。この結果、1月11日のNY金は一時2,017.30ドルまで売られ、終値は2,019.20ドルだった。これが先週の安値となった。

ただし、翌1月12日に発表された12月の米生産者物価指数(PPI)では一転、早期利下げ観測をサポートする内容だった。PPIは市場の加速予想(前月比0.1%上昇)に対し、むしろ減速傾向(0.1%下落)を示し、11月分が前回発表の横ばいから0.1%下落に改定されたことで、前月比での下落は3ヶ月連続となった。(食品とエネルギーを除く)コアPPIは3ヶ月続けて前月比横ばいとなり、前年同月比では1.8%上昇と、2020年12月以来の小幅な伸びにとどまった。

FRBは個人消費支出価格指数(PCEデフレーター)のコア指数をインフレ指標として重視しているが、PPIの項目にはいくつか重なるものがあるため、今回の結果が低めに出たことに注目する市場関係者は多い。

一方で、週を通してNY金をサポートしたのは、地政学的リスクの高まりだった。言うまでもなく中東情勢のことである。先週はイラン海軍によるオマーン沖での石油タンカー拿捕(だほ)に関するニュースなど、紛争地域拡大を思わせる展開に市場の警戒感が高まった。

1月11日には米英軍がイエメンのフーシ派軍事拠点に対する空爆に踏み切ったことで、欧米が徐々に中東紛争に巻き込まれる流れを市場は否が応でも意識させられることになった。1月12日にも米軍は新たに単独でフーシ派のレーダー施設を攻撃したと発表した。

結局、先週は6営業日続落の後の反発によりプラス圏で終了したNY金だが、レンジは2,017.30~2,067.30ドルと先週のコラムで想定した2,005~2,065ドルにほぼ沿ったものとなった。下値が2,010ドル台で収まったのは地政学的リスクによる逃避買いが入ったことによる。さらに後述するように、安値圏での中国の買いもサポート要因になっていると思われる。

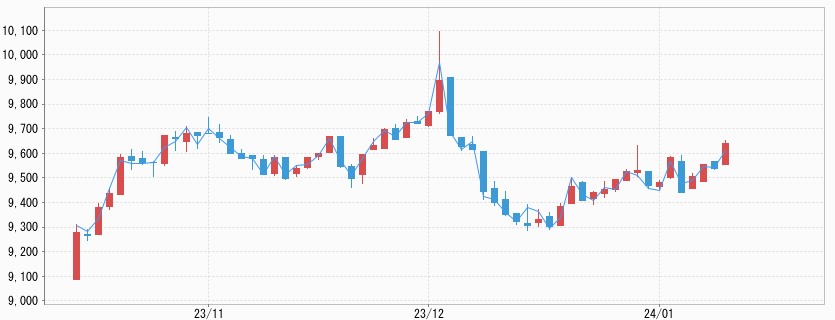

その一方、為替相場の影響が値動きを大きくするとみた国内金価格だが、こちらは週末の引けが9,502円と、週足ベースで3円安と小動きとなった。レンジは9,376~9,553円と上値は先週のコラムで想定した9,250~9,550円に収まる一方で、下値は中東情勢を受け下値が限られたNY金の値動きを反映したものとなった。

金市場で材料性が強まる中東情勢

NY金の買い要因として先週前面に出始めたのが中東情勢だ。先週は1月11日米東部時間の早朝に入ったオマーン沖で米石油タンカーが拿捕(だほ)されたというニュースが注目された。その後、NY時間の午前にイラン海軍によるものとされたことで市場の反応が大きくなった。同じ11日に発表された12月米CPIよりも、このニュースの注目度の方が高かったと言える。

その要因は、当事者がこれまでのイエメンの親イラン武装組織フーシ派による攻撃でなく、イランが直接関わったという点にある。「イランは米国によるイラク原油の窃盗への報復として、セントニコラス号を差し押さえた」と、半国営メヘル通信の報道を元にロイター通信が伝えている。

中東での紛争地域の拡大を避けたい米国は外交努力を続けているが、うまく進んでいない。2024年秋に大統領選挙を控えるバイデン米大統領も(国内向けに)弱腰のスタンスを見せることもできず、さりとてウクライナ情勢も支援の滞りで混沌とする中で、イランとの交戦は避けたいところだろう。

フーシ派の拠点を叩くことで強い警告を発するという状況にあるが、米国の足元を見透かすようにイランの攻勢が強まっているようにも見える。欧米が紛争に巻き込まれることが避けられなくなると、リスク要因としては次のステージに入り、金市場を刺激することになる。

春節需要を前に活発化していると見られる中国の手当て買い

NY金の底堅さの背景として中国民間需要の高まりも指摘できる。2024年は2月10日に始まる春節(旧正月)を前に、中国当局が銀行に金の輸入割当を与えた可能性が先週以来指摘されている。この見方が正しければ、輸入する中国の銀行はスプレッド(値ざや)を確定するために上海市場で金を売り、ロンドンもしくはNY市場(コメックス)で金を買っていることになる。

そもそも2023年以来、中国人民銀行(中央銀行)の金購入がコンスタントに続いていることが、一般にも買い安心を与え、高値にも関わらず比較的高水準の需要が続いてきた経緯がある。

ただし、金購入は単純な消費とは別物ではあるが、中国国内で一般消費材の需要は落ちているとされる。食品や飲料など一部有名ブランドも値引き販売に乗り出した(ブルームバーグ)と伝えられる他、衣料品や化粧品でもそのような値引きによる販売促進策が取られている。経済のデフレ転落を防ぐために中国当局は緩和策を進めようとしている。このような先行き不安定な見通しゆえに金という選択肢が注目されていると言えそうだ。

今週の見通し:ウォラーFRB理事の発言、米議会での超党派予算の行方、中東情勢、12月米小売売上高に注目。NY金は2,045~2,080ドル、国内金価格は9,450~9,700円を想定

今週は1月15日がマーティン・ルーサー・キング牧師記念日の祭日でNYコメックスは休場となる。週を通して、FRB高官の講演など発言機会が予定されており注目されるが、特に1月16日に予定されているウォラーFRB理事の講演に注目したい。

2023年11月28日の講演にてインフレが一貫して低下するなら、金利の「非常に高い」水準への据え置きを主張する「理由はない」と述べ、その後のNY過去最高値更新へのきっかけを作ったことは記憶に新しい。元々、FRB高官の中でも最右翼のタカ派で知られてきた人物のこの発言は流れを変えるに十分だった。それから約1ヶ月半が経過し、次はどのような発言内容となるのか。

経済指標では1月17日に12月の米小売売上高の発表がある。年末商戦の盛り上がりの程度を見ることになる。増加予想だが、その程度はどうなるのか。さらに中東情勢にも引き続き注目したい。

また、米国議会にて今週中に2024会計年度の予算が成立するのか否かも注目点となる。米下院では共和党保守強硬派の議員が、超党派の合意をまとめようとしているジョンソン下院議長(共和党)解任に向けた動きも伝えられており、目が離せない。米国政治の分断も地政学リスクの大きな要素と言える。

このような中、NY金のレンジは2,045~2,080ドル、国内金価格は9,450~9,700円を想定している。