先週の動き:米インフレ見通し楽観論の後退、ニューヨーク金先物価格はファンドの売り手じまいで続落、円安にサポートされた国内金価格

2024年第1週のニューヨーク金先物価格(NY金)は反落となった。2,049.80ドルで終了した1月5日の通常取引終値(清算値)は、前週末(2023年末)比22.0ドル、0.88%安となり、レンジは2,030.80から2,088.10ドルとなった。ちなみに日本が年初の連休となっていた1月8日のNY金は先週末比16.30ドル安の2,033.50ドルで終了している。

2023年末にかけてNY金は、米個人消費支出(PCE)価格指数(デフレーター)が示すインフレ鈍化を受け、米連邦準備制度理事会(FRB)による早期利下げ開始期待を原動力に、終値ベースでの過去最高値(2,093.10ドル、12月27日)を付けていた。

しかし、先週1月3日発表の12月の連邦公開市場委員会(FOMC)議事要旨の内容がタカ派色を感じさせたことから、過剰な利下げ期待が冷やされ、一時は3.8%割れまで低下していた米10年債利回りが反発し、4%超に復帰。売り優勢の流れに転じたNY金は調整色を強めていた。

先週1月5日発表の12月の米雇用統計では非農業部門雇用者(NFP)が前月比21万6,000人増と、伸びは市場予想の17万人(ロイター調べ)を上回った。時間当たり平均賃金の伸びも前年同月比は4.1%上昇し、前月の4.0%から加速した。

市場ではFRBによる早期利上げ観測が後退したものの、時間の経過とともに詳細分析が進み、10、11月のNFP増加分が合計7万1,000人下方修正されたり、雇用増も政府部門が目立つなど、労働市場の過熱感は薄れているとの評価が復活した。これを受け、1月5日は雇用統計発表後に一時2,030.80ドルまで売られていたNY金だったが、終盤に買い戻され2,049.80ドルで終了していた。

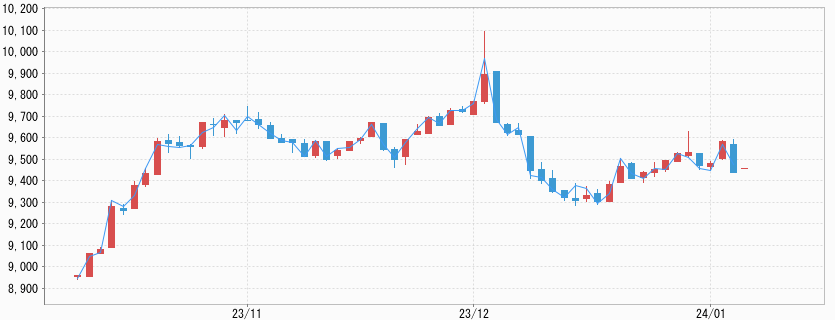

一方で、先週の国内金価格は営業日が1月4、5日の2日のみの記録ながら3週続伸となった。1月5日に9,505円で終了したが週足は83円、0.88%高となった。レンジは9,354から9,553円だが、安値は2023年末12月29日の夜間取引で付けた価格となる。

年初から為替市場では円高が進み、米ドル/円相場は前週末(2023年末)の141.03円から先週は144.64円で終了。この間のドル建て価格の下落分を為替要因で相殺する形で国内価格は上昇となった。

ヘッドラインほど評価が高くない12月米雇用統計

NFPが市場予想を大きく上回るなどヘッドラインで米労働市場の堅調さを示した12月雇用統計だが、先述したように10、11月の数字は計7万人も下方修正されるなど細部には弱さが認められた。

就業者を増やしたのは景気動向に左右されない業種で、12月は代表格の政府部門が5万2,000人増。教育・医療を合わせると12万6,000人と伸びの半分以上を占めた。政府部門は州・地方自治体が教職員の雇用水準を新型コロナウイルスによるパンデミック前まで戻そうとしている。民間だけで見ると、3ヶ月平均での伸びは11万4,700人にとどまり、減速傾向は止まっていない。

米ISM(サプライマネジメント協会)が同じ1月5日に発表した2023年12月の米非製造業の景況感指数でも、細目の雇用指数が3年5ヶ月ぶりの低水準となった。12月は43.3と、前月の50.7から低下。新型コロナウイルスの第1波に見舞われた時期に重なる2020年7月以来の低水準となった。これで、米国経済の約3分の2を占める非製造業部門の大幅な鈍化が示されたことになる。

高水準の買い残に上値を抑えられているNY金、一方で地政学リスクはサポート要因に

早期利下げ観測を見直すまでには至らないとの雇用市場の解釈の広がり、週明け1月8日のNY株式市場などは、それを受け反転上昇となったが、NY金市場は年末までの上昇に対する反動安の状況が続いている。

売りが先行しているのは先物市場でのファンドのネット買い残が(重量ベース)全体で見ると、1月2日時点で678トンと高水準に達しており、戻り売りが出やすい内部環境がある。ちなみにファンドの買い越し残は、取引時間中の最高値を更新した12月初め(655トン)をやや上回る水準に達している。

FRBによる早期利下げへの期待が、後退しポジション(持ち高)整理の売りが続いている状況にある。このような動きは一部のFRB高官発言や目先の経済指標の発表に伴った、利下げ期待の強弱の振れにファンドのアルゴリズム(売買プログラム)が反応したもので、中長期的な見通しに沿ったものではないことに注意したい。

ちなみに1月8日の金市場でNY金は、一時2,022.70ドルと12月中旬以来の水準まで売られた。アトランタ地区連銀のボスティック総裁がこの日、インフレリスクと雇用の伸び悩みによるリスクとの間で経済全体のバランスが取れてきたとはいえ、インフレ抑制を確実に継続させるため、引き締めの姿勢を崩していないと述べたことも、売り手掛かりとされたと見られる。

一方で、パレスチナ自治区ガザで続くイスラエルとイスラム組織ハマスの戦闘が中東各地に飛び火しており、地政学リスクは依然として高く、下値を支えている。

今週の見通し:12月のCPI、FRB高官発言、中東情勢に注目。NY金は2,005から2,065ドル、国内金価格は9,250から9,550円を想定

今週は1月11日に発表される12月の米消費者物価指数(CPI)に注目したい。2023年末にかけて発表された指標からインフレについて楽観論が広がったが、FRB高官発言もあり再び警戒感が高まっている。この点では再び発表される個々のデータを精査する状況にある。

12月データについては、ガソリン価格の上昇を受け総合指数が前年同月比3.2%上昇と、前月(3.1%上昇)から加速する見込みとなっている。上振れするようであれば、NY金は2,000ドル方向を試す可能性がありそうだ。

米インフレを巡っては、NY地区連銀が1月8日に発表した12月の消費者調査で、1年先のインフレ期待が3%と、2021年1月以来約3年ぶりの低水準となっており、マインドが沈静化を示していることはプラス要因と言える。

他にも、今週は複数のFRB高官の発言も注目される。1月10日にNY地区連銀ウィリアムズ総裁はじめ1月9日にはバーFRB理事、1月12日にはミネアポリス連銀カシュカリ総裁の講演が予定されている。

なお、ブリンケン米国務長官が先週後半からまたも中東を歴訪中だが、中東地域の紛争拡大動向に対する金市場の関心は高い。

このような環境の中、今週の見通しNY金のレンジは2,005から2,065ドル、為替要因が振れ幅を大きくする可能性がある国内金価格は、9,250から9,550円を想定している。