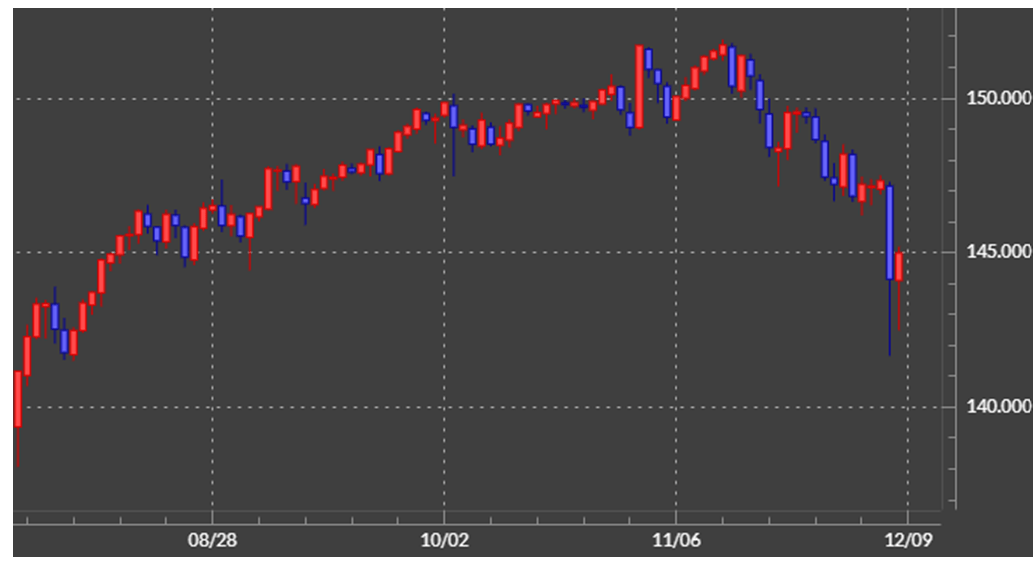

先週の振り返り= 瞬間的に141円台まで米ドル急落

米ドル/円が急落した主因は「テクニカルな分岐点」を割れたことか

先週の米ドル/円は瞬間的に141円台まで急落する場面がありました(図表1参照)。これは、植田日銀総裁の発言を受けて、金融緩和見直しの前倒し思惑が浮上し、円金利が大きく上昇したことが主因との説明が一般的のようです。確かに、それはきっかけになったと思いますが、より本質的に重要だったのは、テクニカルな分岐点を割れたことだったのではないでしょうか。

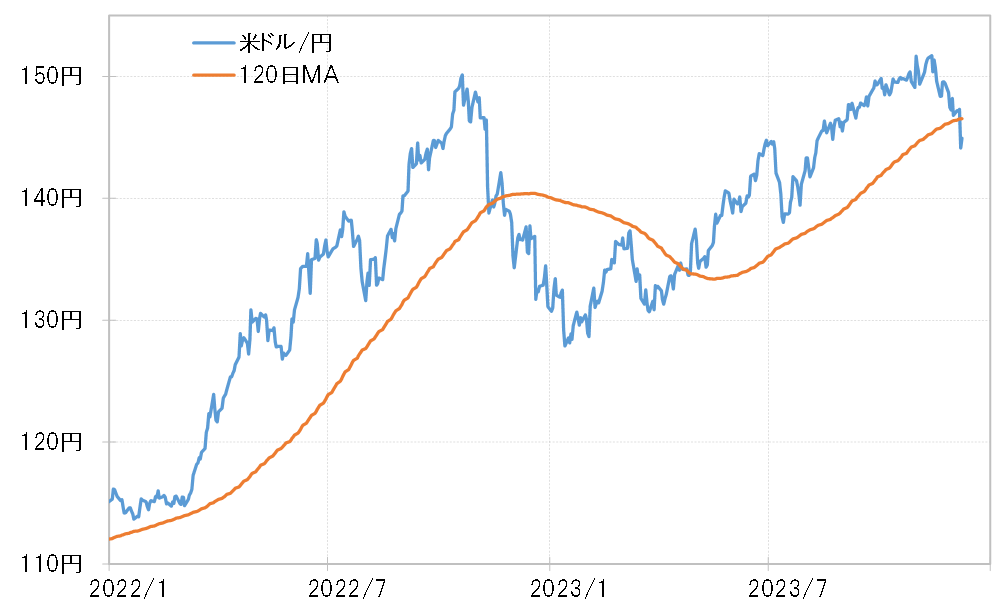

米ドル/円は、5月以降上回って推移していた120日MA(移動平均線)を先週後半に大きく割り込む動きとなりました(図表2参照)。120営業日とは概ね半年程度なので、過去半年間の米ドル/円の平均値を割れてきたということになります。これにより、金利差収入を別にすると、過去半年間の米ドル買い・円売りポジションは損失の拡大懸念が広がってきた可能性があるでしょう。

日米の大幅な金利差米ドル優位で拡大してきた米ドル買い・円売り

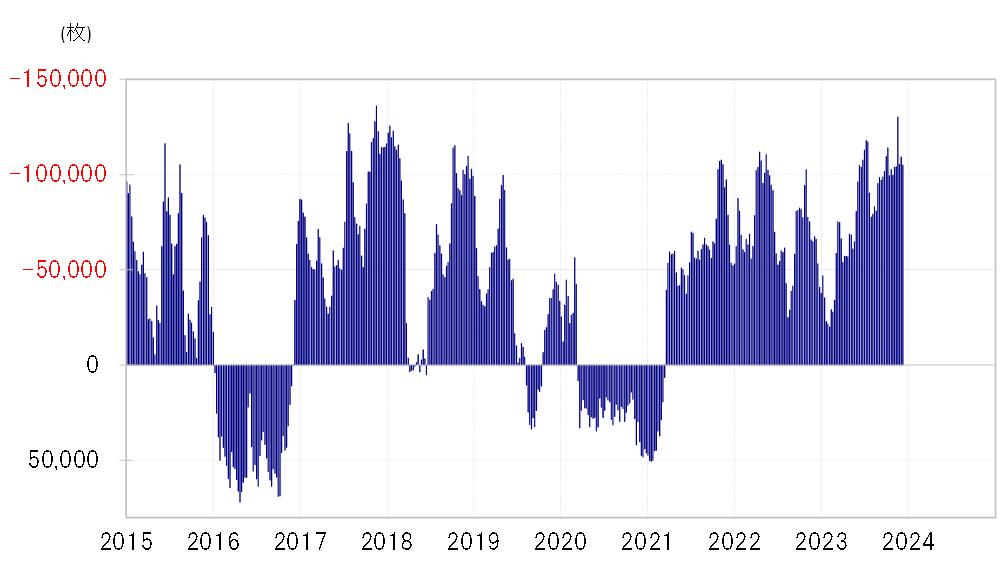

米ドル買い・円売りは、日米の大幅な金利差米ドル優位を投資機会ととらえ急拡大してきたと見られています。ヘッジファンドなどの取引を反映しているとされるCFTC(米商品先物取引委員会)統計の投機筋の円ポジション(対米ドル)は、一時13万枚の売り越し(米ドル買い越し)に拡大しましたが、これは2017年以来約6年ぶりの高水準でした(図表3参照)。

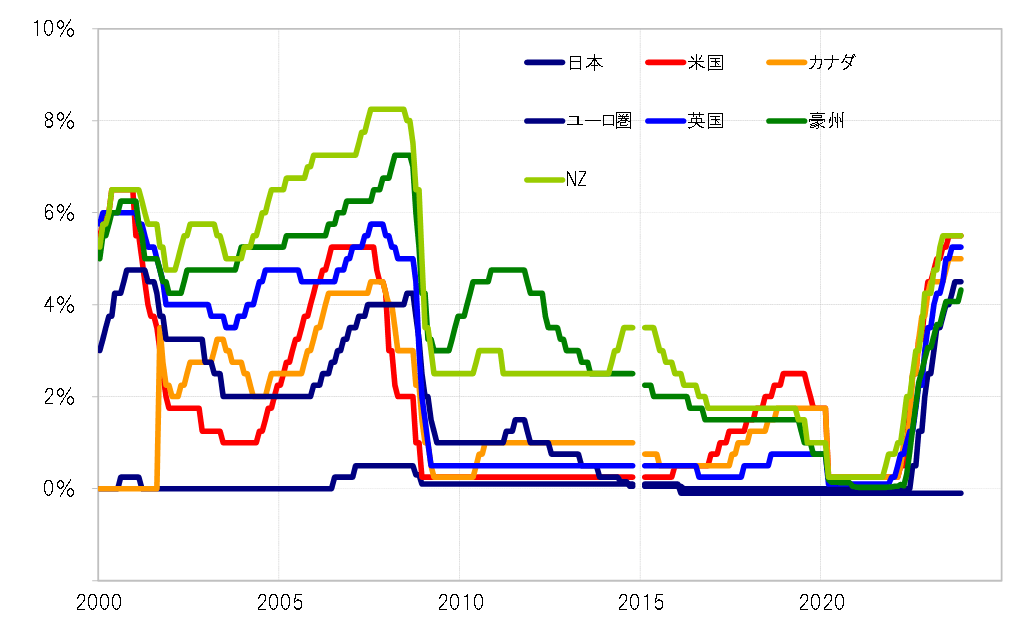

ただ、客観情勢を見ると、米ドル買い・円売りポジションはもっと膨大に膨らんだ可能性もあるのではないでしょうか。上述のように、米ドル買い・円売りポジション拡大の大きな理由の1つは大幅な日米金利差米ドル優位でしょう。その金利差米ドル優位は、2017年を大きく上回っており、2008年の「リーマン・ショック」前以来の水準に達しました(図表4参照)。

「リーマン・ショック」前の2007年は円売り運用である円キャリー取引の全盛期とされました。それ以来の大幅な金利差米ドル優位となっているということ、それに加えて2年連続で150円を越える円安が続いたことなどを考えると、すでに見てきたCFTC統計の米ドル買い・円売りポジションを上回り、過去最大規模に膨らんでいる可能性も考えられるでしょう。

大量の米ドル買い・円売りポジションについては、一時2007年以来の5%まで上昇した米10年債利回りの上昇が一巡し低下に転じる中で、年内のさらなる米ドル/円上昇は限られると判断し、年末が近づく中で一旦ポジションを手仕舞い始めたと見られていました。

大量の米ドル買い・円売りポジションの処分売りが拡大

そうした中で、米ドル/円が過去半年の平均値である120日MAを下回ったことで損失が拡大に向かう可能性が浮上。損益の確定を急ぐべく米ドル買い・円売りポジションの処分売りを加速させました。このことが、先週の米ドル急落のより重要な要因であり、そこに植田総裁発言を受けた円金利上昇も重なったことから、瞬間的に141円台まで米ドル安が拡大することになったのではないでしょうか。

似たようなことが1年前にもありました。2022年は11月10日の米CPI(消費者物価指数)発表をきっかけに米ドル急落が拡大する「CPIショック」が起こり、これを受けて、当時は140円程度だった120日MAを米ドル/円は割り込みました。すると、その後米ドル/円は120日MAを大きく超えられずに、一段安に向かったのでした。

以上を参考にすると、足元で146.5円程度の120日MAを大きく超えられないようなら、大量の米ドル買い・円売りポジションの処分売りが拡大することで、米ドルの上値余地は限られ、下落リスクに要注意となるのではないでしょうか。

今週の注目点=12月13日は年内最後のFOMC

今週は主要国の金融政策決定会合や米経済指標の発表といった、金融市場が注目するイベントの多いタイミングとなります。主な金融政策決定会合としては、12月13日が米国とブラジル、14日はユーロ圏、英国、スイス、メキシコなどが予定されています。米経済指標としては、12日がCPI、13日がPPI(生産者物価指数)、14日の小売売上高などが主なものとなりそうです。その中でも最大の注目イベントは、やはり13日のFOMC(米連邦公開市場委員会)でしょう。

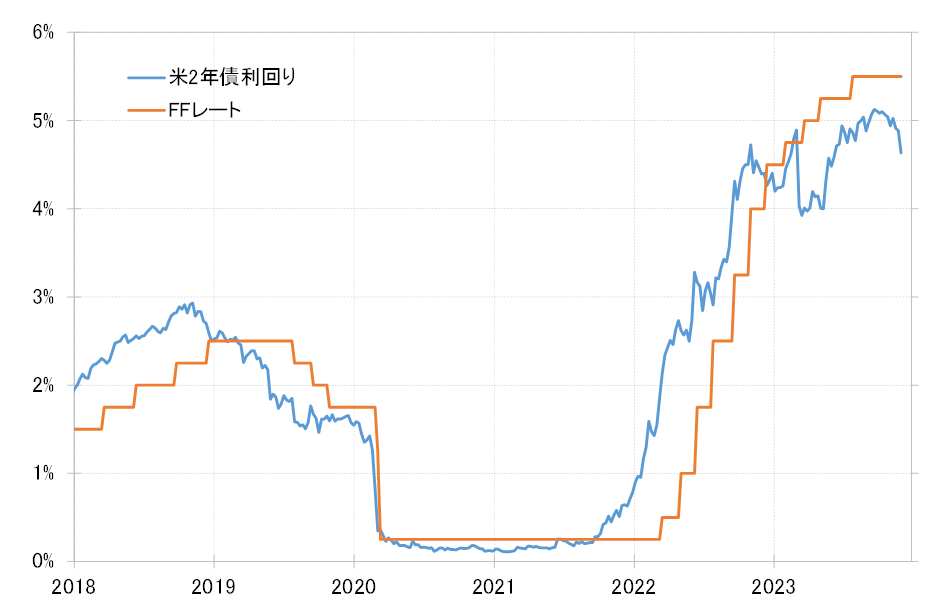

このところ、金利市場では米金利が大きく低下し、金融政策を反映する米2年債利回りも政策金利のFFレートを一時は1%程度も下回りました。これは0.25%×4回の利下げを織り込むほど米金利が低下したといった意味になります(図表5参照)。

ただこれは、景気の先行指標の1つでもある株価が、NYダウなど年初来高値更新が続く中で、さすがに行き過ぎ懸念が強いでしょう。こうした中で、12月8日発表された米11月雇用統計も全般的に予想より強い結果となったことで、市場では利下げ期待へのFRB(米連邦準備制度理事会)のけん制が警戒されてきたようです。

ただし、「物価の番人」であるFRBが最も注意を払ってきたインフレについては、是正が比較的順調に進んでいるようなので、7月が「最後の利上げ」だったという可能性が見直されることにはならないのではないでしょうか。そうであれば、米金利上昇に伴う米ドル高も限られることになるでしょう。

以上を踏まえると、今週の米ドル/円は足元146.5円程度の120日MAを大きく超えられない、上値の重い展開で予想したいと思います。予想レンジは142~146.5円で想定します。