強い経済指標に素直に反応し株価が上昇

先週の米国株ですが、S&P500は0.21%上昇、ナスダック100については0.54%の上げ、両指数ともに引値ベースで2023年の高値を更新しました。

先週のマーケットの注目は12月8日(金)の米雇用統計で、その発表によると非農業部門雇用者数は事前予想の175,000人増を上回る199,000人増とのことでした。これは新規の雇用が増えたというよりUAW(全米自動車労働組合)のフォード・モーター[F]、ゼネラルモーターズ[GM]に対するストライキの解決を受けてのことであったと判断されます。

また、同日発表されたミシガン大学の期待インフレ速報値も、先月の4.5%から今回3.1%へ下落、2021年3月以来ほぼ2年ぶりの低水準へとなりました。予想を上回った雇用統計を受け、10年債利回りはおよそ7ベーシスポイント(0.07%)上昇、先週に入ってから12月7日(木)までの金利の下げをリバースしたのですが、株式市場は反応せずで、8日の米国株は上昇、1週間のリターンはプラスへ転じました。

最近のマーケットは、強い経済指標を受けてのFRBの反応を気にしなくなっているようですね。良いニュースは良いニュース、と素直に反応しています。

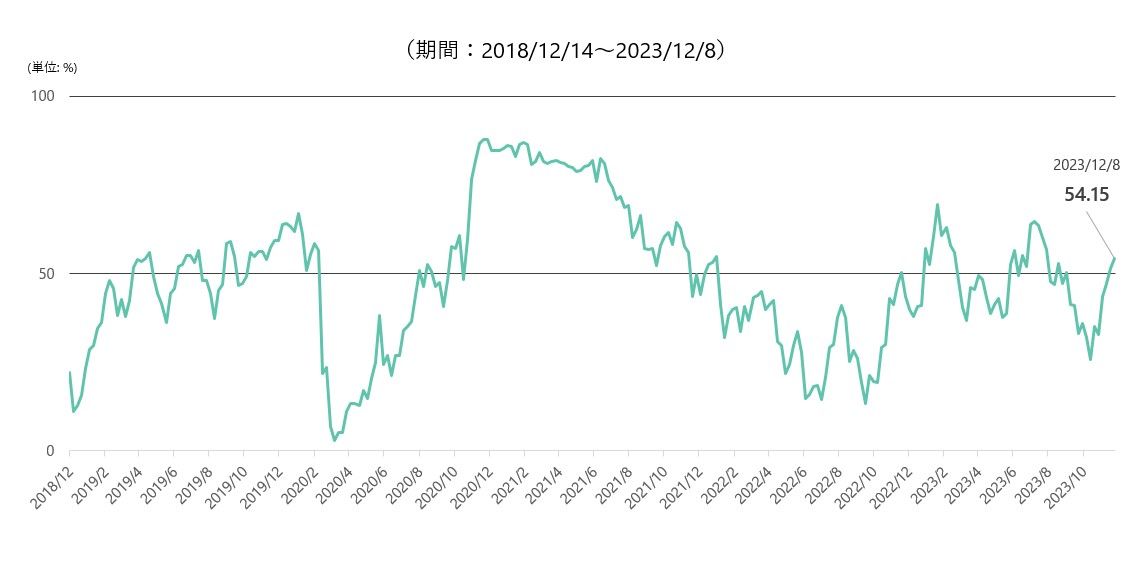

米国市場は小型株も買われ始め、市場の裾野を広げている

12月は全体的に米国株がしっかりしているという季節性があるのですが、そのアノマリーをサポートするのが最近の米国マーケットの裾野の広がりです。NYSEに上場している銘柄で200日の移動平均線を超えている銘柄の割合が50%を超えていることです。

先週は「マグニフィセント・セブン」の7銘柄(アップル[AAPL]、マイクロソフト[MSFT]、アルファベット[GOOGL]、アマゾン・ドットコム[AMZN]、メタ・プラットフォームズ[META]、エヌビディア[NVDA]、テスラ[TSLA])が採用されているNYSE FANG+指数が1.21%上昇、S&P500を牽引する一方、小型株指数のラッセル2000は先週0.92%上がりS&P500をアウトパフォームしました。

市場の裾野が広がり、これまでラリーに参加していなかった小型株まで買われてきているのは市場全体にとって健全なことです。

今週の注目はCPIの発表と今年最後のFOMC

今週の注目は、12日の米消費者物価総合指数(CPI)と、12日、13日に行われる2023年最後の連邦公開市場委員会(FOMC)です。

11月のCPIの予想は前年比+3.1%、同コア指数は同+4.0%ですが、予想内であれば金利は下落し、株価は上昇となる可能性が高まります。FOMCについては、今回も政策金利の変更はなしだろう、と言うのが市場の見立てですが、今後の見通しに対して追加利上げの可能性を否定するようなコメントが出るとすれば、同じく金利の下げ、株価の上げが考えられます。

テクニカルで見ると、先週4,604.4ポイントで引けたS&P500の次の上値抵抗線は2022年3月29日につけた4,637ポイントとなります。