450万以上の顧客を抱えるMROのトップサプライヤー

ダブリュー・ダブリュー・グレインジャー(WWグレインジャー)[GWW]は、米イリノイ州に本拠を置くMRO(備品や消耗品などの間接資材)のトップサプライヤーです。製品ラインナップは、マテハン機器、安全・セキュリティ用品、照明・電気製品、電動工具、ポンプ・配管用品、清掃・メンテナンス用品、金属加工工具など多岐にわたり、他にも在庫管理や技術サポートといったサービスも提供しています。

同社はこれらをデュポン・ド・ヌムール[DD]やスリーエム[MMM]、ハネウェル・インターナショナル[HON]をはじめとする3,500ものキーサプライヤーから仕入れ、直販代理店、支店、カタログ、eコマースプラットフォームなど、複数の流通チャネルを通して提供しています。

顧客は請負業者や中小企業から、製造、運輸業者、政府機関などまで幅広く、オンラインチャネル(Grainger.com、Keep Stockなど)を含めると、顧客数は450万を超えます。

事業セグメントは、従来のMRO事業を行うハイタッチソリューション事業(2022年売上構成比79%)と、オンライン販売を行うエンドレスアソートメント事業の2つから成ります。

ハイタッチソリューション事業は、200万以上の品を120万以上の顧客に提供しています。売上の7割がオンラインを通じたものとなっています。エンドレスアソートメント事業には、米国と英国におけるZoro事業、および日本で事業展開するMonotaROが含まれます。Zoro.comでは1200万点以上、MonotaROでは2000万点以上のアイテムを取り扱っています。近年、直接販売を慣習としてきた間接資材業界にもオンラインの波が波及していることを踏まえ、オンラインの伸びが注目されるところです。

間接資材というのは、製造品目によってネジ1つから選ばなければならない複雑性、いつ何がどれくらい必要になるのかがわかりにくく、計画を立てにくい性質を持ちます。そのため、企業は全体の2割に過ぎない間接資材を購入するために8割の時間を割いてきました。

また、その購入形態は工具屋や部品屋が企業を直接訪問し、その際に販売価格の交渉が行われるのが慣習となっていました。そのため価格透明度は低く、サプライヤーに有利な状態でした。

それが現在では、クラウドERPサービスの普及に伴って、ERPに接続したEDI(受発注から請求支払いまでの取引業務を自動化)システムで管理するスタイルが普及。この自動化システムには他社との価格比較システムが導入されている場合もあり、今となっては間接資材も価格透明度が高まってきたわけです。

伝統的MRO企業からの脱皮:Eコマース強化で再成長

このような環境変化の中、伝統的なMRO事業を行う同社はそのネットの波に押され、収益性が悪化していました(元々1996年にGrainger.comでオンラインカタログを公開し、Eコマースに参入してはいたのですが、ビジネスの中心は伝統的なMRO事業のままでした)。

そこで立ち上げたのが、中小企業向けのMRO専門Eコマースプラットフォーム“Zoro”です。Zoroは、日本のMonotaROをモデルとしています(MonotaROは同社が2000年に住友商事と立ち上げたジョイントベンチャー。間接資材業界で問題となっていた流通の非効率性と中小企業の価格交渉力での不利さをEコマースで解決して成功した日本のトップMROサプライヤーです)。

同社は、このMonotaROのビジネスモデルを手本に“Zoro”を立ち上げ、その後も2014年にドイツでZoro Europe、英国でCromwellを立ち上げ、オンラインビジネスを展開していきました。Zoroは着実に成長し、2022年には初めて年間売上高10億ドルを達成。今や米国で11番目のEコマース小売企業にランクインするまでになりました。

これらのデジタル投資の結果、支店ネットワークの規模は現在、以前のピークから40%減少。一方で、デジタルチャネル(Weサイト、EDI/ePro、Keep Stock)を通じた売上比率は全社で60%を超えています。2004年の15%から4倍に拡大したことになります。

オンライン事業に注力する一方、インフラ整備にも力を入れています。50万平方フィート(東京ドーム50個分)に及ぶ広大な敷地をカバーする新しい配送センターの開発が注目されています。

このセンターは、米オレゴン州ポートランド近郊に配置されています。開業は2025年の予定ですが、以降、太平洋岸北西部でのサービスパフォーマンスをさらに向上させることが期待されています。

また他にも、9月に米ペンシルベニア州とテキサス州に2ヶ所のバルク倉庫を開設し、2024年にはノースカロライナ州に3ヶ所目のバルク倉庫を開設する予定です。この4つの配送センターが稼働すると、配送センターは37となります。流通網の強化は、サービス力の強化を意味し、同社の業界でのトップポジションを維持強化することに繋がります。

堅実な事業基盤、キャッシュ創出力、中期的な成長余地を評価。魅力的な投資先の1つ

業績は堅調に推移しています。第4四半期以降については、特需効果と値上げ効果が大きく寄与した前年からの反動で伸びが鈍化する可能性はありますが、消耗品ビジネスに支えられた堅調な業績推移が期待できると思います。

また、中期的にもオンライン事業を牽引役とした成長性が評価されます。MRO市場は、小売業者からメーカー、eコマース企業など多くの企業によって細分化されています。トップ企業の同社ですらそのシェアは7%に過ぎず、同社に続く9社が23%を占め、残りを小規模企業が構成するという具合です。

今後は、日本のMonotaROのようにオンライン対応に成功した企業がシェアを獲得し、中長期的に成長していくことができると見られます。この点において、同社ではオンラインのエンドレスアソートメント事業が伸びています。エンドレスアソートメント事業の売上はまだ全体の20%程度ですが、TAMが大きく、成長余地が大きく残された市場であるだけに、今後同社の成長を牽引していくことが期待できます。

実際、同社の中期計画では2025年まで年平均16~18%の成長が続くとされています。同じ期間、ハイタッチソリューション事業の成長率は6~8%との予想ですから、エンドレスアソートメント事業の勢いが強いことが示されています。

ZoroのTAM(米国間接資材市場)は1.2兆ドル。このうちCAM(現在対応可能な市場規模)は5000億ドルとされ、Zoroのシェアはわずか0.2%(売上高10億ドル)です。MonotaROについてもTAM2100億ドルのうちCAMは420億ドルで、圧倒的No.1であってもシェアは5%に満たないのです。かなり細分化している市場ということが分かります。

また、従来のMRO事業を行うグレインジャー自体の伸びしろも大きいです。TAM1.4兆ドルのうちCAMは1650億ドル。このうち同社の市場シェアは7%に過ぎません。一方で、安定性もポイントです。関節資材という繰り返し需要が発生する業界のリーダーである事をはじめ、オンラインを強化すると同時に物流網を拡大しサービス強化に繋げていること、製品が幅広いカテゴリーに渡っていることを考慮すると、収益基盤は安定性が高いと言えます。

顧客基盤も、重工業、政府、軽工業、商業サービス、請負業者、卸売、ヘルスケア、輸送、天然資源、小売と、複数のエンドマーケットにまたがっており、売上の5%以上を占める単一の顧客はありません。非常にバランスとリスクが分散した収益基盤となっています。

この一極集中しないビジネスモデルは収益の安定性を高め、その結果キャッシュフローはプラスで推移しています。足元2023年度第3四半期の営業キャッシュフローは37.6%増の5億2300万ドル、フリーキャッシュフローは18.8%増の3億9800万ドルでした。

財務状況は健全性が維持されています。9月末時点で約23億ドルの借入金、6億ドルの現金があります。純有利子負債は自己資本の55%にあたり、やや債務が重そうに見えます。

ただ、この債務比率は2年前の100%から改善しており、さらに流動比率は2.85倍あること、物流センターなど固定資産を多く保有する事業でありながら、自己資本比率が38%あることを考慮すると、全体としては健全です。

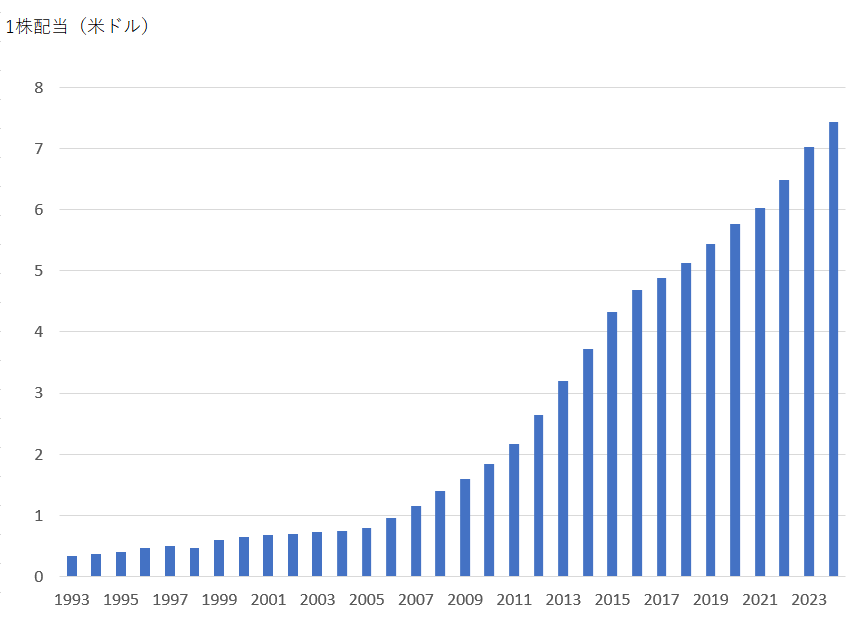

生み出されたキャッシュは成長投資と株主還元に使われています。第3四半期中には、配当と自社株買いを通じて2億8700万ドルが株主に還元されました。配当利回りは1%程度で魅力は薄いですが、52年連続増配の実績を持っており、また配当性向が20%、フリーキャッシュフロー配当性向が25%程度と低く余裕があることから、将来的にも増配が維持される可能性高い銘柄と言えます。また、今期通期では8~8億7500万ドルの自社株買いが予定されています。

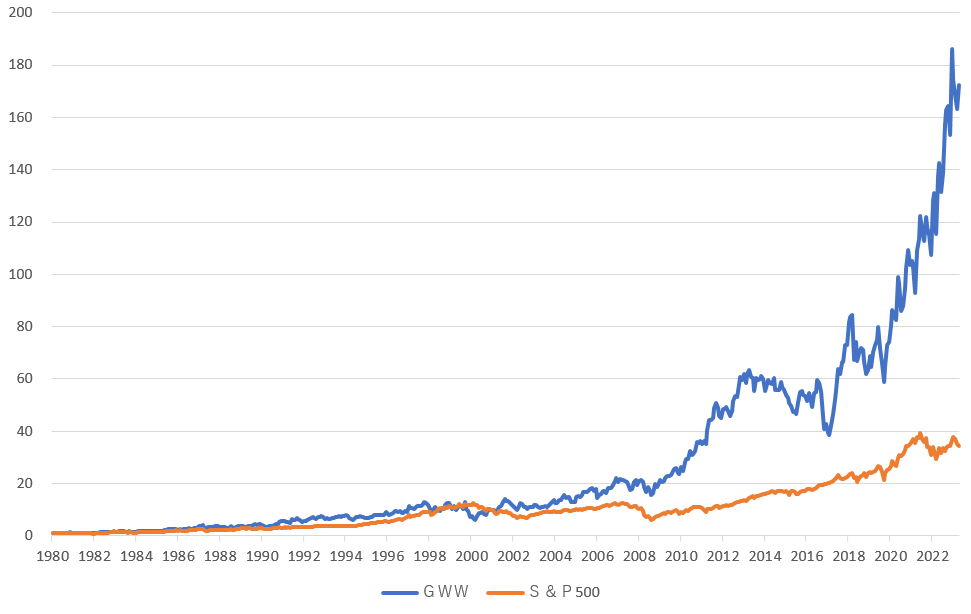

※ GWW株価は1980年7月31日を1とした数値