先週の動き:ニューヨーク金先物価格、節目の1,900ドル割れでセンチメントとテクニカルが悪化

先週のニューヨーク金先物価格(NY金)は、心理的節目の1,900ドルを割り込むことになった。ここまで米長期金利とドル指数(DXY)の高騰という、金市場にとって逆風の環境に耐える形で1,900ドル大台を維持してきたNY金だったが、9月27日に3月中旬以来約3ヶ月半ぶりに下回ることになった。

下げの背景は米国債利回りが償還年限に関わらず水準を切り上げたことだろう。なかでも指標となる10年債利回りが上昇を続け、2007年10月以来16年ぶりとなる高水準の更新が連日続いたことによる。それにつれて米国と他国の金利格差がさらに拡大し、主要国通貨に対する米ドル高が進展し、ドル指数も2023年3月の高値を上抜き、2022年11月以来10ヶ月ぶりの高水準に達したことが、1,900ドル割れに繋がった。

特に米格付け会社のムーディーズ・インベスターズ・サービスが「政府機関閉鎖は米国の信用格付けにネガティブな影響がある」とのコメントを出したことも、米国債の売り手掛かりに加わり、利回りの上昇が加速したことが、金市場の売り圧力を強めることになった。

米国では10月に新しい会計年度が始まるが、米議会では予算協議が難航し、その時点で予算法案の9月中の成立見込みが立たず、一部政府機関が閉鎖されることが懸念されていた。すでに政治の機能不全を理由の1つとして、8月に格付け会社フィッチ・レーティングスが米国債(長期債)の格付けを引き下げていたことも伏線になり、利回り上昇に繋がった。

結局のところ、前週の米10年債利回りは、9月27日に一時4.684%まで上昇し4.579%で終了した。週間で0.139%(13.9bp)上昇し、7月以来の大幅上昇を記録した。月間では0.468%(46.8bp)上昇し、2023年最大の上昇幅となった。ちなみにドル指数は9月27日に10ヶ月ぶりの高水準となる106.839まで上昇、週末は106.174で終了した。週間では3.12%上昇で、11週連続の上昇となった。

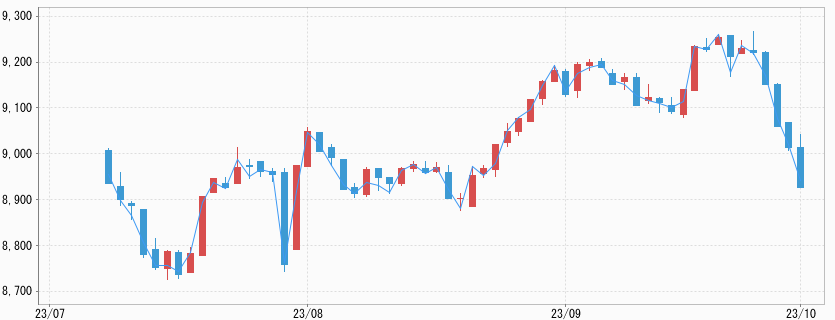

一方で国内金価格だが、米ドル/円相場が為替介入への警戒から149円台でこう着する中で、NY金が大きく水準を切り下げたことをそのまま反映し、こちらも大きく下げることになった。

国内金価格は週末にかけて水準を切り下げ9,000円割れの8,953円で終了。週足は214円、2.3%安となる。先週のコラムでは想定レンジを9,100~9,210円としていたが、実際は8,923~9,202円となった。NY金の下振れが、そのまま9,000円割れに繋がった。

目先筋のファンドによる売り、買い残整理で大きく減少

先週のNY金の下げ拡大には、もう1つの背景がある。それは、1,900ドル節目割れに伴い、テクニカル要因からの売り圧力が高まったことだ。これまで(置かれた環境からは)予想外に維持されてきた1,900ドル割れで悪化したセンチメントの隙を突く形として、投機的な売りが膨らみ、下げが深まった。新たに発生した流れに乗ることで利益を上げようとする(モメンタム・トレード)、目先筋のファンド(CTA)の売り攻勢が下げ幅を大きくした。

先週末9月29日に米商品先物取引員会(CFTC)が発表したデータでは、目先筋のファンドの買い建て(ロング)が9月26日までの1週間で重量換算すると96トン減少していた。その後3営業日でさらに手じまい売りを出したとみられる。

これを内部要因と呼ぶが、ファンドのポジションからは、一気に買い残整理が進んだとみられる。直近の買い建て残の最小は4月22日時点の79トンだが、おそらく足元でそれを下回っていると思われる。下値を判断する手掛かりとなるため、今週末発表のデータに注目したい。

FRB高官、インフレの再燃を警戒

前週の米連邦公開市場委員会(FOMC)で示されたメンバーによる政策金利見通しが、年内の追加利上げを示唆した他、2024年の利下げ幅予想は縮小したことを受け、主に長期金利の上昇により売られたNY金。その後も先週は、米連邦準備制度理事会(FRB)高官のタカ派コメントが続いた。

9月26日は、2023年のFOMCで投票権を持つミネアポリス地区連銀のカシュカリ総裁が、同連銀のサイトに公開した論文で、米経済がソフトランディング(軟着陸)できる確率が60%との見方を示した。同総裁は前日9月25日の講演で、景気を冷やすために政策金利はもう少し上昇する必要があるとしていた。この日の論文では、より可能性の高い軟着陸シナリオとして、FRBは金利をあと0.25%引き上げ、その後、「インフレ率を目標値に戻すのに十分長く」安定させる可能性があるとした。

一方で、同総裁は軟着陸できない可能性も40%とあると発言した。それは、インフレ率が3%近辺に高止まりするものの家計は消費を続け、新型コロナウイルスの世界的な大流行が要因の供給制約によってすでに上昇している物価に、さらに上昇圧力がかかり続ける状況を指すとした。

この場合には、さらに金利を引き上げる可能性もあるとした。インフレの再加速を読んでいることになるが、仮にその流れとなると当面は高金利水準が続くことを意味し、金(ゴールド)には逆風となる。しかし、引き締め過ぎから景気の失速懸念も高まるため、金の買い材料に転じる可能性があるとみられる。

今週の見通し:パウエルFRB議長とラガルドECB総裁の発言、9月米雇用統計に注目。NY金は1,850~1,890ドル、国内金価格は8,830~9,090円を想定

今週は重要指標の発表が続く月初のイベント週となる。その前にパウエルFRB議長と欧州中央銀行(ECB)のラガルド総裁は、今週いずれも公の場で発言機会があり、この先の手掛かりを探るためにも発言内容が注目されそうだ。

パウエルFRB議長は10月2日に小規模事業者らとの円卓会議に臨む。中小企業は金利高などの影響を大きく受けており、パウエルFRB議長の発言は要注目と言える。ラガルドECB総裁は10月4日にECB主催の会議で講演を行う。利上げ継続の有無を巡り、このところドイツ国債はじめ欧州債の利回り上昇も続いており、注目される。

米国では、10月2日に9月ISM製造業景気指数、 10月4日に9月ADP全米雇用報告、9月ISMサービス業景気指数、10月6日に9月雇用統計が発表される。パウエル FRB議長はデータ次第との姿勢を崩しておらず、労働市場の状況が注目される。なかでも9月の雇用統計では前回3.8%の失業率がさらに上昇するのか、といった点で注目度は高い。

今週も米ドル/円相場に大きな動きはないとみられることから、NY金の動向がそのまま国内金価格の方向を決めるとみられる。NY金のレンジは1,850~1,890ドル、国内金価格は8,830~9,090円を想定している。