先週の動き:米長期金利への耐性を示すニューヨーク金先物価格、タカ派FOMCを挟み水準に変化なし

先週のニューヨーク金先物価格(NY金)は、30ドル余り上下に振れたものの、週末には前週末とほぼ同じ水準に収れんして取引を終了した。9月22日のNY金の終値(清算値)は1,945.60ドルとなった。週足は0.60ドル、0.03%の下落となった。注目イベントとなった9月19~20日開催の米連邦公開市場委員会(FOMC)の結果を受け、16年ぶり高水準を更新した米長期金利の上昇に影響される価格展開となった。

一般的に米長期金利の指標となる10年債の利回りとNY金価格は逆の相関性が認められている。長期金利の上昇はNY金の売り手掛かりとされ、逆に下落は買い手掛かりとされる。

9月に入って以降再び騰勢を強めた10年債利回りは先週、2007年11月以来となる高水準の更新を続けた。注目イベントであるFOMCにて米連邦準備制度理事会(FRB)のタカ派スタンスが明らかになると、一時節目となる4.50%を突破するところまで上昇(価格は下落)した。この上昇にNY金は売り優勢の展開となったものの、一方で下値は1,933.10ドルまでと限定的なものにとどまった。

週末9月22日に長期金利が上昇一服となるやすかさず反発し、結局前述のように前週終値近辺で取引を終了。結局、NY金の価格水準はFOMC前に戻ったことになる。米長期金利の動向に反応するものの、その上昇を消化する形でNY金は水準を保っており、この点で金利裁定による逆相関性は薄れつつあると言える。

結局のところ、先週のNY金のレンジは1,933.10~1,968.90ドルとなった。先週のコラムでは想定レンジを1,940~1,980ドルとしていたが、上値が1,970ドル近辺に限られたのは、10年債利回りが節目の4.50%を超えたことによる。

一方で、国内金価格は、史上最高値の更新を続けた。日銀が9月22日の金融政策決定会合で予想通り現行の大規模な金融緩和の維持を決め、日米の金融政策の方向性の違いが改めて意識され、対米ドルでの円安がさらに進んだ。

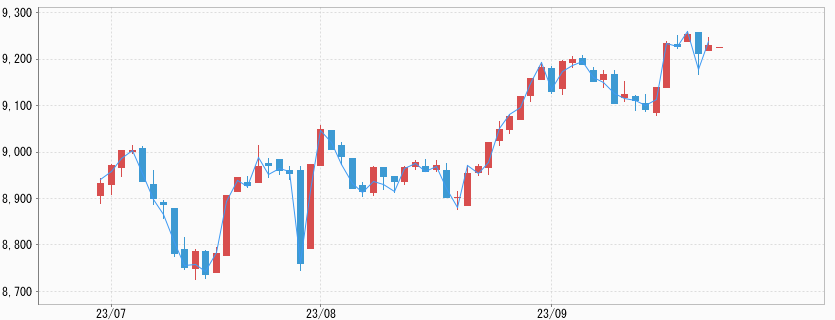

市場では「日銀変更なし」を先読みする形で為替介入を警戒しながらもジリジリと円安が進んだが、そこにNY金の高値が重なった9月20日に国内金価格は一時9,233円を付け高値を更新した。日中取引の終値ベースでは9月19日以降、3営業日連続で高値更新となり9月21日の9,188円がここまでの最高値となる。

このような中、10%の税込みで表記されることが一般的な店頭小売価格も高値の更新が続いており、8月29日にグラム当たり1万円を突破して以降、先週末9月22日まで18営業日連続で1万円超の価格が続いた。また顧客の売却価格を意味する店頭買取価格も9月19日に1万円を突破し、以降9月22日まで4営業日連続で1万円超の水準が続いた。

先週のコラムでは国内金価格の想定レンジを9,090~9,180円としたが、実際には9,084~9,233円となった。レンジ上振れは円安の進展による。国内金価格の週足は82円、0.9%高の9167円となった。

2024年利下げ水準を縮小したFOMC、利上げ累積効果を注視する市場

先週のコラムではFOMCについて、「11月FOMCに向けてメンバーの経済見通し、特に政策金利見通し(ドットチャート)に変更があるかが注目」と解説した。メディアに報じられたように予想通り政策金利を現行の5.25~5.50%に据え置いたが、ドットチャートでは2023年末の政策金利は6月予想を据え置き5.6%(中央値)と、年内に0.25%の追加利上げを示唆した。見通しの分布図からは、FOMC参加者19人のうち12人が年内あと1回の利上げを支持していることが示された。

さらに2024年末の水準は5.10%と0.50%の利下げを織り込んだが、前回6月の予想(4.6%)からは0.50%切り上げられた。仮に年内追加利上げをすると5.50~5.75%となるが、そのまま見通しに沿うと2024年中は5%超の金利水準が続くことになる。

パウエルFRB議長は「経済見通しはFOMCの決定でも計画でもない」と強調したものの、議長自身が「適切であればさらに利上げする用意がある」と発言したこともあり、タカ派的と受け止められた。10年債利回りが4.50%を超える上昇を見せたのは、この見通しに沿ったことと、さらに足元の米経済の堅調さに基づいている。

わずか1年半で5.25%も切り上がった金利水準になお堅調を維持する米経済だが、FOMC後の記者会見にて強さの理由を問われたパウエルFRB議長は「定かではない」と答えている。

過熱感は解消されつつも堅調さを維持する労働市場などが、米経済の強さとして指摘されているが、歴史的利上げの影響は表れるとみられ、問題はそれがどの程度になるかに議論は移っている。

ここまでの利上げの累積効果を市場は注視している。見通しに対する不確実性が、1,900ドル台半ばというNY金の高値水準を支えている。

週足10週連続の上昇のDXY、米ドル高耐性を感じさせるNY金

もう1つ、NY金に影響を与えるドル指数(DXY)も堅調に推移している。S&Pグローバルが9月22日発表した9月の主要国のPMI(購買担当者景気指数)速報値が、金市場に影響を与えるDXYの現状を浮き彫りにした。

PMI速報値が浮き彫りにしたのは米国の比較優位性だった。9月の米PMI速報値では総合指数は8月の50.2から50.1にわずかに低下。ただし7ヶ月ぶりの低水準となった。経済の中心を占めているサービス業が50.2に低下し、市場予想(50.7、ダウ・ジョーンズ調べ)を下回った。製造業は48.9に改善し市場予想(48.2)を上回ったものの、好不況の境目となる50を下回る水準が続いている。米経済にもやや陰りが出ていることを思わせる結果と言える。

その一方、同じ日に発表された9月のユーロ圏のHCOB総合PMI速報値は47.1と33ヶ月ぶり低水準だった8月の46.7からは上昇した。ただし好不況の分かれ目となる50を下回っている。7~9月期のユーロ圏経済はマイナス成長となる可能性が高く、近い将来のプラス成長は見込めない状況が続く。一方で、米経済はここまでのところFRBの積極的な利上げで景気後退が引き起こされるとの予想を覆し続けている。

この見通しの違いが金利差もあって為替市場では米ドルの優位性に繋がっている。9月22日のDXYは一時105.782まで上昇したのは先に触れたように米長期金利の高水準更新に伴ったものだが、その後は落ち着き105.583と前日比0.2%高で終了した。週足でも上昇となり、これで10週連続の上昇となるが、これは約10年ぶりのことである。金市場は逆風の中で1,900ドル台半ばでの滞留が続いている。DXYの上昇に対しても、耐性を感じさせる値動きと言える。

今週の見通し:8月コアPCEデフレーター、FRB高官の発言に注目。NY金は1,935~1,960ドル、国内金価格は9,100~9,210円を想定

9月も最終週となる。今週の米国ではこのところ月末恒例の注目インフレ指標、個人消費支出(PCE)価格指数(デフレーター)、なかでも食品とエネルギーを除く9月29日発表のコアPCEデフレーターの発表が注目される。インフレが一定の鈍化傾向を示していることは、FRBも認めているが下落トレンドに確信が持てることを必要としている。コアPCEデフレーターの市場予想は前年比+3.9%(ダウ・ジョーンズ)と7月の+4.2%から鈍化が予想されている。インフレ動向が最大の注目点ゆえに注目したい。

さらに今週はFOMC明けということもあり、FRB高官による発言機会が連日予定されている。9月28日にはパウエルFRB議長のパネル討論への登壇やタカ派色を鮮明にしているボウマン理事の講演が9月26日に、そしてウィリアムズNY地区連銀総裁の講演が9月29日に予定されており注目したい。

このような中、NY金については、狭いレンジの取引が予想され1,935~1,960ドル、国内金価格はやや上値が重く、こちらもレンジは縮小気味で9,100~9,210円を想定している。