下がらない株・金利を支えてきた「強過ぎる米景気」

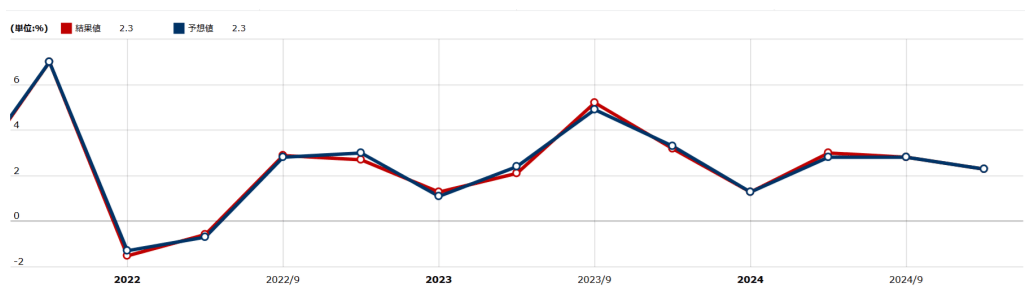

定評の高いアトランタ連銀の経済予測モデル、GDPナウは3月3日、2025年第1四半期の米実質GDP伸び率予想をマイナス2.8%へ大きく下方修正した。まだ第1四半期の3分の1が残っているため今後修正される可能性はあるが、仮にこのままマイナス成長になれば2022年第2四半期以来となる(図表1参照)。

米実質GDPは、2022年第1、第2と2四半期連続でマイナス成長となったものの、その後はプラス成長が続き、特に2023年第3四半期は5%以上の記録的な高成長となり、「予想以上に強い米景気」が続いてきた。

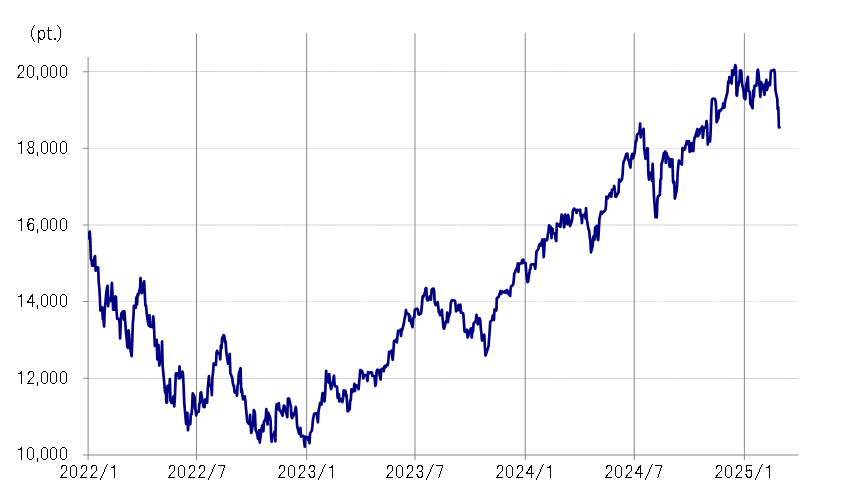

米国株、例えばナスダック総合指数は2022年には最大で3割以上の急落となったものの、2023年以降は大きく下落することのないままに株高が続いてきたが、その最大の背景は「強過ぎる米景気」だっただろう(図表2参照)。

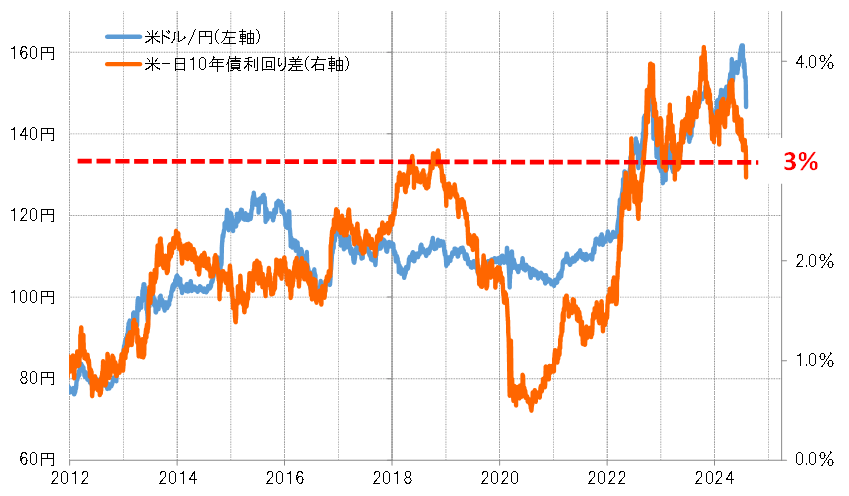

2023年以降、米金利上昇にともなう大幅な日米金利差が続いた

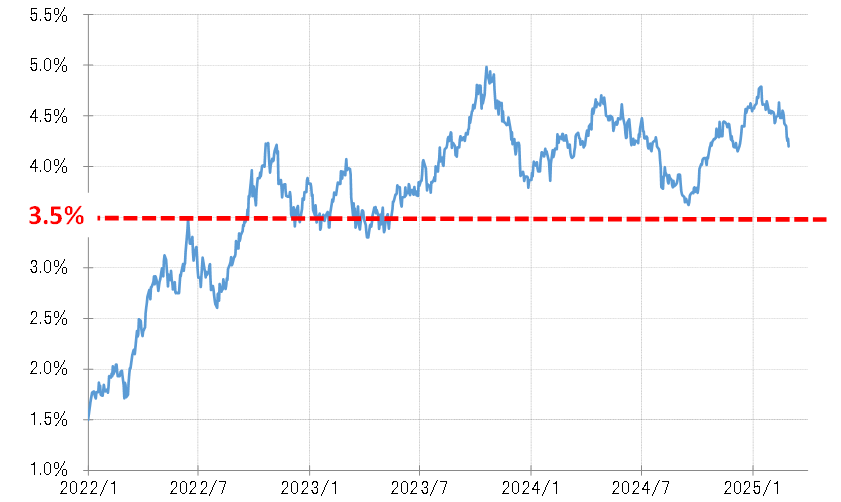

米金利、例えば長期金利の10年債利回りは、2023年以降3.5%を大きく下回ることもなく、一時は2007年以来の5%まで上昇した(図表3参照)。そうした中で、日米の10年債利回り差(米ドル優位・円劣位)は、2023年以降おおむね3%以上と異例に大幅な状況が長期化した(図表4参照)。

米ドル/円は、2022年以降繰り返し150円を上回る一方で、2023年以降は130円を大きく上回る米ドル高・円安圏での推移が続いたが、これを最も後押ししたのは米金利上昇にともなう大幅な日米金利差が続いたことだろう。それを支えたのが、「強過ぎる米景気」だったと考えられる。

日米10年債利回りの金利差縮小がどこまで広がるかが目安に

以上のように見ると、「強過ぎる米景気」の変化次第では、株高、金利上昇、米ドル高の流れも大きく変わる可能性がある。特に米ドル/円の場合は、2023年以降続いてきた日米10年債利回り差3%を大きく下回らない状況がすでに足下で変わり始めているだけに、この金利差縮小がどこまで広がるかが1つの重要な目安になるのではないか。