先週の動き:ニューヨーク金先物価格はFOMC通過後に上昇も堅調な米経済指標を受け1,950ドル割れ。週末はインフレ指標の予想以上の鈍化から反発、下値の堅さを示す

先週は米連邦準備制度理事会(FRB)、欧州中央銀行(ECB)、さらに日本銀行が各々政策決定会合を開催したことで、いわゆる中銀ウイークとなった。

注目は0.25%の利上げをフルに織り込んではいたものの、やはりFRBの米連邦公開市場委員会(FOMC)に集約されていた。ECBも政策金利(中銀預金金利)を0.25%引き上げ3.75%としたが、これも予想通りであった。

想定外(サプライズ)があるならば、総じて政策変更なしが予想されていた日銀というのが、市場のコンセンサス(共通認識)だった。果たして日銀による市場金利コントロールに関する修正が為替市場の大波乱につながり、国内金価格は乱高下することになった。

FOMCの結果を受けたNY金の反応は、買い先行というものだった。記者会見でパウエルFRB議長が次回9月の会合での利上げを強く示唆しなかったことによる。

「不確定要素が多い中、適切と思われるペースで前進し続けたいだけだ」として、経済情勢を見極めながら政策判断は「会合ごとになる」と強調した。また、「データ次第で9月会合で利上げする可能性があるが、据え置きを選ぶ可能性もある」と説明した。

聞き手の立場によっては、タカ派にもハト派にも受け止められる内容と言え、実際に各々の市場が都合の良い解釈をする傾向も見受けられた。金市場では利上げサイクルは7月が最後になるとの見方が台頭した。

今回の議長発言のポイントを挙げるならば、経済のソフトランディング(軟着陸)に対し自信を示したことだった。「直近の経済の回復力を考えると、もはや景気後退は見込んでいない」とまで言い切ったのだった。

それにも関わらずニューヨーク金先物価格(NY金)はFOMC当日に1,979.90ドルまで買われ、翌7月27日のNY時間外アジア時間には一時1,982.60ドルまで買われることになった。次回以降の見通しは今後のデータ次第というFOMCの通過は、いわば目先の材料出尽くしという流れに見えた。

ところが堅調を維持したのはここまでだった。7月27日のNY時間に発表された米経済指標(4~6月期GDP速報値)と労働指標(新規失業保険申請件数)が、予想を超える好調さを示すと前日の議長発言と相まって、米経済は当面は景気後退(リセッション)入りを回避できるとの見方が強まった。米債利回りは軒並み急伸し、いずれも2週間ぶりの高水準を付けた。

指標となる10年債は4.004%で引けたが、前日比13.9bp(ベーシスポイント、0.139%)の大幅上昇となった。ドル指数(DXY)も 1ポイントほど上昇し、金市場ではファンドの(アルゴリズムの)売りが膨らみ一時1,941.70ドルまで売られ約2週間ぶりの安値となる1,945.70ドルで終了した。

さて、これでNY金の方向が定まったかというとそうではなかった。先週はFOMC以外に米国関連では、FRBが重視するインフレ指標の発表が控えていた。

7月28日に発表された6月の個人消費支出(PCE)価格指数(デフレーター)がそれだ。前年同月比で3.0%上昇し、伸び率は2021年3月以来、2年3ヶ月ぶりの低水準だった。5月は3.8%上昇していた。一方、(変動の大きい食品とエネルギーを除いた)コアPCE価格指数(コアPCEデフレーター)は前年同月比で4.1%上昇し、伸び率は2021年9月以来の低水準となった。4.2%上昇の市場予想を下回った。5月は4.6%上昇していた。

この結果から7月28日の市場ではFRBの利上げサイクルの終了が再び意識されることになった。市場の動きは前日とは逆で米債利回りは低下しドル指数も下落となった。

7月28日のNY金は反発し1,960.40ドルで終了した。NY金はテクニカル上、1,940ドル近辺がサポートゾーンとなり、先週は売り込まれたもののこの水準を維持したことから、米経済の堅調さなどを織り込んだ上で見せた週末の反発を、強気のシグナルと捉える声もある。

NY金8月物の先週の週足は6.20ドル、0.32%安となった。レンジは1,941.70~1,982.60ドルだった。先週のコラムでは、目先の材料一巡によるFOMC後の反発とコアPCEデフレーターの鈍化を見込み1,955~2,000ドルと2,000ドルを含むレンジを想定していた。

長短金利操作の修正に踏み切った日銀、国内金価格は1日200円超の値動き

日銀は長短金利操作(イールドカーブ・コントロール、YCC)の利回りを1%に引き上げることを決めた。そのため、無風を読む向きも多かった市場は荒れることになった。YCCの上限は0.5%を引き続きめどとしつつ、突破も容認した。1%に近付く投機的な動きについては、無制限の指値買い介入を決めた。これは、長期金利の上限を事実上1%に引き上げたことになる。

発表を受け指標とされる新発10年債の利回りは一時0.575%を付け、2014年9月以来約9年ぶりの高水準を記録した。為替相場も乱高下したが、米ドル/円相場の振れ幅は138.08~141.18円と3円を超えることになった。

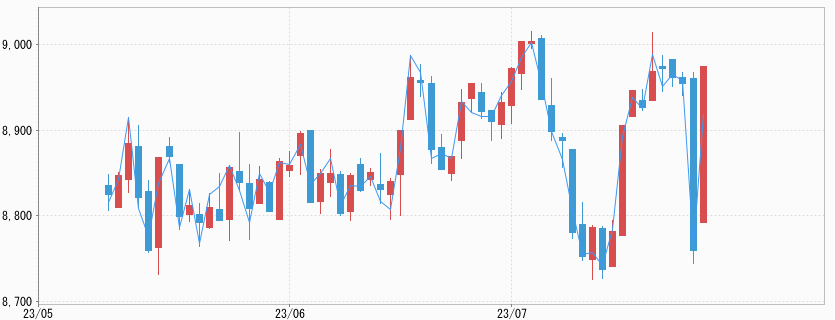

日本時間7月28日の大阪取引所の金先物価格は、為替変動をそのまま映す形で乱高下し、7月27日の夜間取引を含む1日の変動幅は218円(8,692~8,910円)となった。週足は149円、1.68%安で終値は8,725円となった。

レンジは、ほぼ先週のコラムで解説した想定レンジ(8,700~8,950円)に沿った8,629~8,945円となった。なお7月28日のNY時間に円が対米ドルで売り直されたことから、7月28日の夜間取引の終値は8,888円となった。

NY金の限月交代、取引の中心は12月物に。プレミアム(価格差)拡大へ

なおNYコメックスの金先物価格は、7月28日から中心となる取引が8月物から2023年12月物に移行した。4ヶ月分の金利を勘案する形で8月物に対しプレミアムが上乗せられた取引となるが、この日の12月物の終値は前日比14.70ドル高の1,999.90ドルとなった。

8月物(1,960.40ドル)との価格差は39.50ドルとなる。米短期金利が高騰していることもあり、プレミアム分がかさ上げされることで2,000ドル大台に接近することになった。当コラムでは値動きの整合性を考慮し、先週のNY金の週足を8月物に揃えた表記にしている。今週分以降は12月物の値動きを基にすることになる。

累積的利上げにより実質的に債務超過状態にあるFRB

2022年3月来の歴史的な利上げは、FRB自体の財務内容を痛めつけている。6月初めに発表されたFRBの1~3月期決算は277億ドル(約3.9兆円)の赤字となった。

米国債と住宅ローン担保証券を中心とする固定金利の資産に対し、準備預金とリバースレポと呼ばれる負債サイドの支払金利は変動金利で利上げに沿って引き上げられてきた。今回0.25%利上げで昨年3月以降5.25%切り上がったことになる。ちなみに銀行がFRBに預け入れしている準備預金金利は2022年3月以前の0.15%から5.4%となった。

2022年9月以来逆ザヤ状態(受け入れ利息<支払利息)となっており恒常的な赤字に陥っている。米国財務省への納付金は止まったままになっている(支払い不能)。FRBは毎週バランスシートの状態を公開しているが、いまや米ドルの発行母体(FRB)は実質的に債務超過状態にある。

ただし、中央銀行ならではの特殊な会計処理(繰り延べ資産処理)で問題視されない状況にある。他の中銀も赤字決算など同様の状況にあることから相対的に目立たなくなっているだけで、何か金融危機的なイベントが起きればこうした事実に市場の目が向けられると思われる。

今週の見通し:7月米雇用統計雇用者増加数に注意。NY金は1,980~2,030ドル、国内金価格は8,740~8,960円を想定

今週は月初恒例の米国指標目白押しの週となる。追加利上げに関しデータ次第を前面に押し出したFRBゆえに、主要指標の結果に追加利上げ観測の強弱の揺れが金価格にも反映されることになる。

8月1日に7月ISM製造業景況指数、8月2日にADP全米雇用報告(民間雇用)、8月3日にISMサービス業景況指数、そして8月4日に7月の米雇用統計と続く。

前回はADPのデータが、予想22万人増に対し47万7,000人増と大きく上振れする一方で、労働省発表の雇用者増加数は予想を下回る結果となった。ここに来て週間ベースの新規失業保険申請件数こそ減少しているものの、雇用増には歯止めがかかったとの見方もあり、注目したい。

米国の複数のインフレ指標が鈍化を示す中で、最後まで強含みに推移している雇用だが、陰りの兆候を示せば、限月交代で12月物に切り替わっているNY金は、2,000ドル台に乗せる可能性がありそうだ。また、国内円建て価格については、米ドル/円相場が落ち着きを見せるとみられ、米ドル建て価格を反映したものとなりそうだ。今週はNY金のレンジを1,980~2,030ドル、国内金価格を8,740~8,960円と想定している。