先週の動き:インフレ鈍化を映し50ドル水準を切り上げたニューヨーク金先物価格、円安分で約190円押し上げられた国内金価格

先週のニューヨーク金先物価格(NY金)は、週間ベースで続伸となった。週末7月21日のNY金の終値(清算値)は1,966.60ドルとなった。米国関連の主要な経済指標の発表もなく、手掛かり難の中で続落となるも、週間ベースでは、2.20ドル高、0.11%の上昇と小幅ながら3週続伸となった。

前週に発表された6月の米消費者物価指数(CPI)、同生産者物価指数(PPI)がともに前月数値および予想値を下回る鈍化を示して以降、米長期金利とドル指数(DXY)が水準を切り下げたこともあり、NY金は先週50ドルほど水準を切り上げた。直近の高値水準を維持できるか否かが注目されたが、前週の1,920~1,960ドルから、先週は1,960~1,990ドルに結果的にレンジを切り上げた。

0.25%の利上げがフルに織り込まれている7月25~26日開催の米連邦公開市場委員会(FOMC)を前に、その後の会合での打ち止めを含む利上げ見通しは不透明感が強く、“データ次第”を米連邦準備制度理事会(FRB)自体が唱えていることもあり、定まらないのはやむなしということだろう。

この見方の揺れが、先週はNY金の日々の値動きに影響を与えた。先週は発表された一連の米経済指標が強弱混交となったことも、現在の利上げサイクルが終了に近づいているのか見極めようとする市場では方向感を取りにくくした。

今月予想通り利上げが実行されると政策金利は5.25~5.50%となる。年初時点では年央のタイミングでの、この水準までの上昇を読んだFRB高官は少なかったと思う。

それは足元の米国経済の想定外の底堅さを意味する。現時点の市場の大勢的な見方は、今回利上げし、次の9月は見送りして引き上げた水準を当面維持し、経済指標の変化を見ようというもので、状況によってはそのまま利上げサイクルは終息する可能性がある。

先週のコラムではNY金の想定レンジを1,950~1,980ドルとしたが、ほぼそのレンジに沿った値動きとなった。1,949.00~1,989.80ドルのレンジで滞留時間が長かったのは1,970ドル台だった。

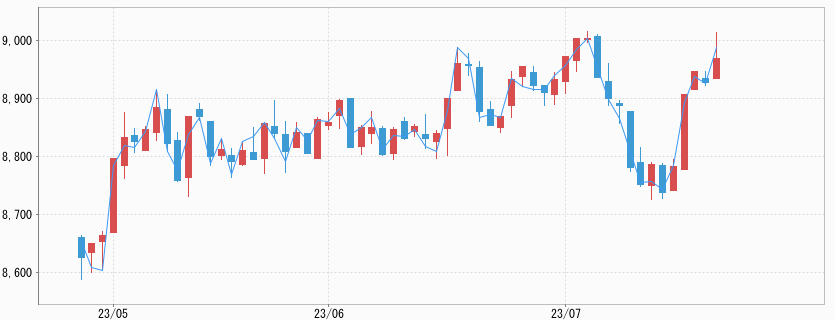

一方、不安定な米ドル/円相場を想定し、先週はコラムのタイトルも「荒れる米ドル/円相場、国内金価格は値動き拡大に注意」としたが、前週までの円高の反動安のような米ドル/円相場の動きから国内金価格は為替要因で想定より水準が大きく切り上がることになった。先週のコラムでは想定レンジを8,600~8,790円としたが、結果は8,690~8,888円と、それぞれ下値上値ともに100円方レンジが切り上がることになった。

米ドル/円相場が7月21日まで大幅に4営業日続落し、週末7月21日は141.80~90円で取引を終えた。日銀が7月27~28日の金融政策決定会合で現行の政策を据え置くとの観測報道が相次ぎ(ロイター、ブルームバーグなど)、日米の金融政策の違いを背景とした円安・ドル高の流れが鮮明となり、国内金価格には押し上げ要因となった。前週末7月14日~21日の間に2.98円の円安ドル高となったが、国内金価格には概算で188円ほどの押し上げ効果があったとみられる。

ソフトランディング(軟着陸)の期待高まる米経済

先週7月18日に発表された6月の米小売売上高は前月比0.2%増と市場予想の0.5%増を下回った。前月から鈍化しマイナスとなった3月来で最小の伸びとなった。自動車・同部品を除いた売上高も0.2%増と、市場予想(0.3%増)に届かなかった。市場ではインフレ鈍化を意識させる内容との受け止め方がされることになった。

ただし、5月分は0.5%増と速報の0.3%増から上方修正された。国内総生産(GDP)の算出に用いられる自動車・建材、給油、食品を除いたコア売上高は前月比0.6%増と、5月の0.3%増から伸びが拡大し、インフレ鈍化とともに個人消費の復活も感じさせた。つまり、内容的には熱すぎず冷たすぎず、ちょうど良い(ゴルディロックスな)状況を示したと受け止められた。

これを受け、アトランタ地区連銀の第2四半期GDP成長見通し(GDP・Now)は従来の2.3%から2.4%へ引き上げられた。ソフトランディング(経済の軟着陸)観測を後押しする内容と言える。

株式市場にとっては歓迎すべき内容と言え、実際に先週ダウ30種平均は7月21日までに10営業日連騰となった。2017年8月以来、約11ヶ月ぶりとされる。当日の終値3万5,227ドルは2022年3月以来の高値水準である。利上げ打ち止め期待が相場を支えているのは、金市場も同じだ。

「利上げは7月が最後の可能性」バーナンキ元FRB議長の発言

7月25日から始まる7月FOMCを前に、先週は週初からFRB高官が発言を控えるブラックアウト期間に入り、この点からも市場は手掛かり不足が否めなかった。

そのような中、7月20日は、大恐慌の研究で知られるバーナンキ元FRB議長がフィデリティ・インベストメントのオンラインセミナーに登場。家賃の上昇幅の縮小と、自動車価格が下落するとの見通しを背景に、インフレ率は向こう6ヶ月で3~3.5%へと「より持続的に」低下するとの見方を示した。

さらに「7月に行われる利上げが、最後となることはあり得る」とした。7月12日に発表された6月の米消費者物価指数(CPI)は、総合指数が前年比3%の上昇だったのはよく知られている。

ただし、この3%のうち2.6%分は住居費でもたらされていることを知る人は少ない。足元で家賃は下がり始めていることから、遅かれ早かれCPIが持続的に下がるとするバーナンキ元議長の指摘は当たっていそうだ。さらに生産者物価指数(PPI)となると、伸びは世界的にマイナス傾向を強めている。

今週の見通し:7月FOMCのパウエルFRB議長会見、ECB理事会、およびコアPCEデフレーターに注目。NY金は1,955~2,000ドル、国内金価格は8,700~8,950円を想定

今週は、いわゆる中銀ウイークとなる。7月25~26日に7月のFOMC、7月27日に欧州中銀(ECB)の政策理事会、さらに7月27~28日に日本銀行の金融政策決定会合が予定されている。

市場の関心が高いのは、やはり7月のFOMCで、終了後のパウエルFRB議長の記者会見となる。FRB内部でも利上げ継続を巡り意見が割れていることから、前回会合から6週間経過し、この間の指標結果を受けどう変化するのか否か。いうまでもなく、関心は9月会合以降の金融政策の行方にある。

また、ECB理事会にも注目したい。6月時点まではFRBよりもむしろECBの方が利上げ継続にはタカ派的なスタンスを示していたが、ここに来て軟化傾向にある。ユーロ/米ドル相場を通しNY金への影響がある。なぜなら、ユーロ/米ドルはドル指数(DXY)の構成比率が高いことによる。

指標では、7月28日の米6月個人消費支出(PCE)価格指数のうちコア指数、コアPCEデフレーターに注目したい。前年比4.2%の伸びと5月時点の4.6%伸びから減速が予想されている。

このような中、想定レンジは、NY金が1,955~2,000ドル、国内金価格は8,700~8,950円としたい。NY金は1,900ドル台後半のレンジから上値を試す展開へ。国内金価格については、植田日銀総裁の発言内容に大きく為替が反応する事態も想定できるため、最高値更新の可能性がある一方で、前週比下げ幅拡大もありということになりそうだ。