週の動き:ECB年次フォーラムでのパウエルFRB議長発言と堅調な米経済指標で下値を試したニューヨーク金先物価格、国内金価格は最高値圏での滞留続く

先週のニューヨーク金先物価格(NY金)は、週間ベースで前週末とほぼ変化のない状態ながら続落となった。週末、月末四半期末が重なった6月30日の通常取引終値は1,929.40ドルと先週末比0.20ドル安で終了した。

前週は41.60ドル、2.1%安と下げ幅、下げ率ともに2月1週目(2月4日終了週)以来の大きさとなったが、週後半6月29日に一時1,900ドルに接近し安値を試したものの、週末には買い戻された。

先週のコラムでは、注目イベントとして6月27~28日の日程でポルトガルの保養地シントラで開催される欧州中銀(ECB)主催の年次フォーラムを挙げ、6月28日に日米欧中銀総裁によるパネル討論でのパウエル米連邦準備制度理事会(FRB)議長の発言に注目とした。

その発言内容は前々週の議会証言よりも、タカ派色を強めた。議長はインフレが目標値である2%を回復するのは25年になるとの見方を示し、長期にわたり金融引き締めが必要との考えを明らかにした。

この発言が伏線となり、翌6月29日発表された週次の新規失業保険申請件数の改善と予想を上回るGDP統計(1~3月期確報値)に対する市場の反応は大きくなり、米長期金利の上昇と米ドル高が進むことになった。

NY金はファンドのプログラム売りが膨らみ、一時1,900.60ドルまで売られることに。しかし、この水準では押し目買い意欲も強く、1,900ドル台は維持し、この日は1,917.90ドルで終了した。この反転は、金市場にとって逆風の中でむしろ底堅さを感じさせるものだった。

結局、翌6月30日はこれも注目指標として先週挙げたが5月の米個人消費支出(PCE)価格指数がインフレ鈍化の兆しを示したことから、前日からは一転しFRBによる過度な利上げ観測が後退し、NY金は前週末の水準まで値を戻し終了となった。

先週のコラムではNY金の価格レンジを1,920~1,965ドルと想定していたが、実際は1,900.60~1,943.40ドルとなった。米経済指標の予想を超える堅調さによる、米長期金利とドル指数の上昇が予想比下振れに繋がった。

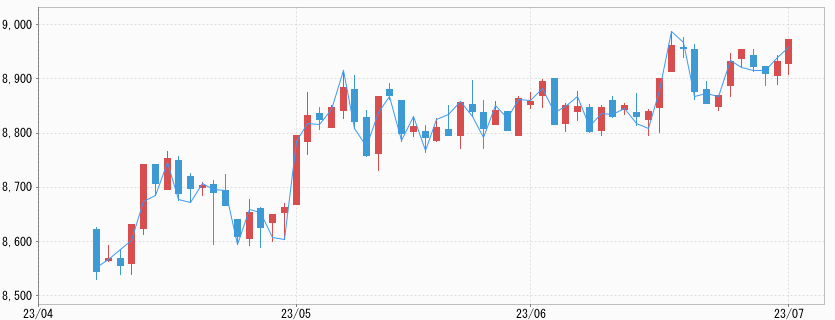

一方、円安傾向の持続を反映し、国内金価格は8,800円台中盤の過去最高値圏での滞留が続いた。週足は43円、0.49%高の8,857円で終了。先週のコラムでは予想レンジを8,790~8,950円と想定したが、実際は8,793~8,899円となった。上値誤差は、NY金の下振れによる。

なお、ロシア民間軍事会社ワグネルを率いるプリゴジン氏による内乱騒動は急終息し、市場への影響はほとんど見られなかった。ただし、絶対権力者たるプーチン大統領の基盤の弱体化を指摘する見方もあり、中長期的な地政学要因として金市場では一定の関心が向けられることになる。

タカ派に振れたパウエルFRB議長の発言

先週ポルトガルで開催されたECB年次フォーラムにおけるパウエルFRB議長の発言は、前々週の米上下両院での議会証言よりも、タカ派色を強めた。

議長は大半のFRB当局者が年内あと2回の利上げを見込んでいると述べ、次回7月の米連邦公開市場委員会(FOMC)で追加利上げを実施する可能性を否定しなかった。発言内容自体は、前回のFOMCでの記者会見に沿ったものだったが、このところ発表されている米経済指標に強気のものが続いていることから、タカ派トーンを強めることになった。

インフレについては「想定していたよりもしつこい」とした上で、今後の利上げは1会合置きに実施する可能性もあるとする一方で、「連続で実施することを選択肢から決して外さない」とも答えた。

米国景気については最近の経済指標を踏まえると「非常に強固だ」とした上で、現在の政策金利水準は「十分に景気抑制的ではないかもしれない」とした。ここまでの利上げの累積効果で景気低迷の可能性はあるものの、リセッション(景気後退)が最も可能性の高いケースだとは考えていないと言明した。

インフレ率が大幅に鈍化すれば、FRBは高金利政策を長期的に継続する必要がなくなるかもしれないが、米国のインフレ率が2023年または2024年にFRBの目標である2%に落ち着くとは予想しておらず、2%回帰は2025年以降になるとの見通しを示した。

同議長は7月のFOMCは「ライブな会合」と表現するなど、かねがね政策判断は経済がどのように推移するかによって決定されるとしてきている。それゆえ、予想以上に堅調な経済指標が続いている足元の状況下では強気のトーンにはなるのは理解できる。それでも、政策見通しが揺れ動く状況は市場では先行きの不透明性を高め、独自判断を強めFRBとの間に見通しの違いを生む背景となっている。

冷える市場センチメント、ファンドの買い残が減るも残る先高期待

このところ発表される米経済指標の予想以上の強さは、FRB関係者も意外性をもっていると思われる。労働市場のひっ迫が緩和する兆候が見られず、GDP統計(1~3月期確報値)が示した個人消費も強く、住宅市場も底入れを思わせる中、景気後退予想は先送りされつつある。金市場を取り巻く環境は逆風そのもので、市場内センチメントは冷えている。

先週末米政府機関CFTC(商品先物取引委員会)が発表した投資主体別ポジション(建玉)動向では、ファンド(投機筋)の6月27日時点での買い越しは、直近ピークの5月9日から重量換算で223トン、率にして32%の減少となっていた。センチメントは冷えているとはいえ、先行きの見通しを悲観的に見ているならば、経験則からはピーク時の半分以下に落ち込むので、先行きには一定の強気の見通しが維持されていると捉えていいだろう。

足元でFRBによる利上げ継続見通しに関心が向けられているが、引いて見るならば利上げサイクルの着地点を巡る誤差の範囲の議論であって、利上げ環境は巣量を見込むことになるだろう。NY金の底堅さの背景は、そうした見通しのよるものと思われる。

今週の見通し:6月米雇用統計、5月求人件数、6月FOMC議事要旨に注目。NY金は1,920~1,960ドル、国内金価格は8,790~8,940円を想定

今週は月初ということで米国関連指標という面でイベント週となる。

まず7月7日に6月米雇用統計がある。非農業部門雇用者数は市場予想で前月比22万5,000人増と依然として堅調な伸びが見込まれている。ただし、予想通りとなっても2020年12月以来で伸びが2番目に低い月となる。失業率は3.6%へ低下し、平均時給は2年ぶりの低い伸びとなる前年同月比4.2%増が予想されている(ブルームバーグ調べ)。

労働市場の関連では7月6日の雇用動態調査での求人件数(JOLTS)にも注目したい。求人倍率にはパウエルFRB議長も注目していることで知られる。さらに7月5日には6月FOMC議事要旨を発表する予定で、追加利上げの可能性を探るうえで注目される。FRB高官の間でも意見の割れが見られており、今回の議事要旨はNY金の手掛かり材料となる可能性がありそうだ。

そのような中、NY金については1,900ドル台半ばでの推移を見込んでいる。一旦は1,900ドル方向を試し、下値を確認した手応えから、やはり1,950ドルを上回る水準がありそうだ。

国内金価格については、引き続き円安傾向の中で8,800ドル台を中心とした値動きとなりそうだ。NY金は1,920~1,960ドル、国内金価格は8,790~8,940円を想定している。