ソロス氏にポンド売りを提案したのはドラッケンミラー氏だった!

1992年9月16日水曜日、英国病と呼ばれる経済的な低迷状態にあった英国の通貨ポンドが急落し、翌日には英国が欧州為替相場メカニズム(ERM)からの離脱を余儀なくされる出来事があった。世に知られる「ポンド危機」である。

当時の英国は厳しい景気悪化に直面しており、失業率は10%程度まで上昇、記録的な数の企業が倒産していた。英国は緩和的な金融政策によって経済を浮上させたかったが、ERMに参加していたことが足枷となり緩和的な政策をとることができなかった。英国がERMに留まるにはイングランド銀行(英国の中央銀行)が政策金利を上げざるを得なかったのである。

ERMは欧州における為替相場の変動を抑制し、通貨の安定性を保つために採用された制度で、英国は1990年にこの制度に参加した。英国はポンドの対ドイツマルク相場の変動幅を6%に収める必要があり、欧州通貨と連動したポンドは次第に過大評価されていくことになった。

英国は1992年9月上旬、マルク建てで大規模な借り入れを行うなどしてポンドを買い支えていた。ERMへの参加を維持するために、景気が悪いにもかかわらず利下げをせずに、通貨高を支えるという歪みが生じていた。

ここに目をつけたのが著名投資家のジョージ・ソロス氏だった。ソロス氏はジム・ロジャース氏と共同で1973年にクォンタム・ファンドを創設。このファンドは当時では珍しく、国をまたいだロング・ショート戦略を展開するなど、グローバル・マクロ戦略の先駆けだったと言われている。

ソロス氏は「相場は必ず間違っている」が持論であり、このときもポンド相場が実勢に合わないほど高止まりしていると考えた。そして、為替市場でポンドを大量に売り、その後、ポンドが安くなったところでポンドを買い戻すという取引を実行した。

投機筋によるポンド売りは加速し、9月15日には上下2.25%とされていた変動制限ラインを超えた。そして16日にはイングランド銀行がポンド買いの市場介入を行い、加えて公定歩合を1日に2度引き上げるという異例の措置を実行した。

しかし、為替市場におけるポンド売りは止まらず、この日をきっかけに英国はERMからの脱退を余儀なくされた。イングランド銀行はこの日だけで外貨準備のうち3分の1を市場に投入したとされており、ソロス氏は「イングランド銀行を破った男」と呼ばれるようになった。

このポンドの大暴落によってジョージ・ソロス氏率いるクォンタム・ファンドは10~20億ドルの利益を得た。このポンド売り戦略をソロス氏に進言したのは当時のクォンタム・ファンドの運用実務責任者を務めていたスタンレー・ドラッケンミラー氏であった。つまり、ポンドの売りで大儲けした背景にはドラッケンミラー氏のアイデアがあったのだ。

日本のバブル崩壊を予見

スタンレー・ドラッケンミラー氏は1953年に鉄鋼の街であったペンシルベニア州のピッツバーグで生まれた。大学を卒業後、1977年からピッツバーグ・ナショナル銀行で石油アナリストとして働き、1981年には自らのファンドを設立。1986年、ドレイファス社にファンド・マネージャーとして採用される。

ジャック・D・シュワッガー著『新マーケットの魔術師 米トップトレーダーたちが語る成功の秘密』によると、ドラッケンミラー氏の運用方法は、株をポートフォリオで抱えるオーソドックスなものから、米国債や通貨を組み合わせて、売りからも買いからも入っていける独自の運用スタイルだった。これに触発されたドレイファス社では、それを模倣する形で幾つかのファンドをスタート。その中にはドラッケンミラー氏がドレイファス社を去る1988年8月まで業界最高の実績を上げたファンドもあったという。

1988年、ドラッケンミラー氏はビクター・ニーダーホッファー氏の後継者としてジョージ・ソロス氏のクォンタム・ファンドで12年間にわたって運用を担うこととなる。クォンタム・ファンドへ参加したことについて前出の『新マーケットの魔術師 米トップトレーダーたちが語る成功の秘密』では、ドラッケンミラー氏がインタビューに答える形でソロス氏を崇拝するようになっていたと語っている。ソロス氏のトレーディング哲学は自分の20年先を行っているようだったという。「ソロス氏との会話から非常に多くのことを学び、私にとって、失うものは何もない状況だった」と語っている。

幾つかの印象的なトレードに関するエピソードも取り上げられている。その中で1989年の日本株トレードについて次のように語っている。

1989年の後半、様々な理由から、私は日本の株式市場に対してひどく弱気になりました。第1に、ここ数年のチャートによると、日経平均は上げ過ぎていました。この場合、以前のパターンでは、例外なく、マーケットは売られ始めるか、最悪の場合、揉み合い相場に収斂していきます。

第2に、マーケットは投機によって激しく吹き上げられている様相を示していました。最後に、これは私が今まで言ったことの3倍も重要なことですが、日銀は金融引き締め政策に大きく傾き始めていました。日本株を売り持ちにすることは、私がそれまで見たなかで、最もリスク効率のいいトレードでした。

ハイテク株を中心にAI関連株を積極的に保有

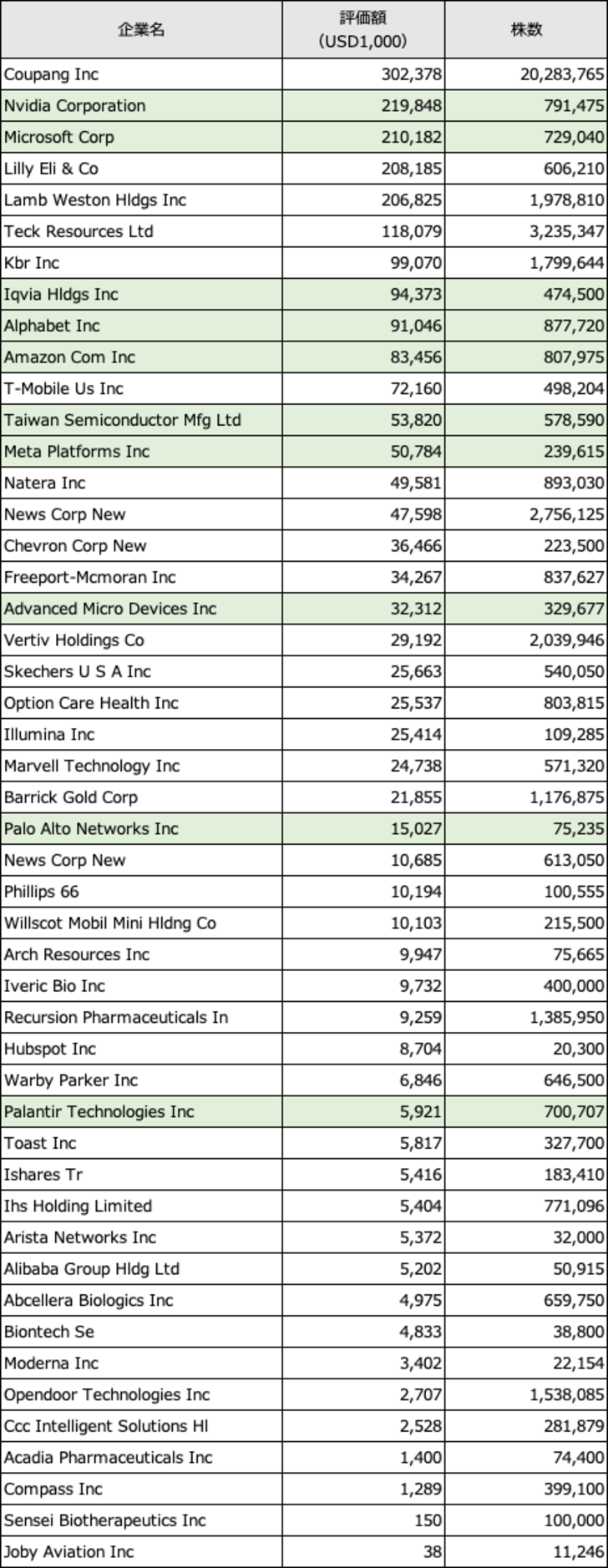

ドラッケンミラー氏は現在、デュケーヌ・ファミリーオフィスというファミリーオフィスを率いている。その3月末時点のポートフォリオを株式保有報告書「フォーム13F」から確認してみよう。

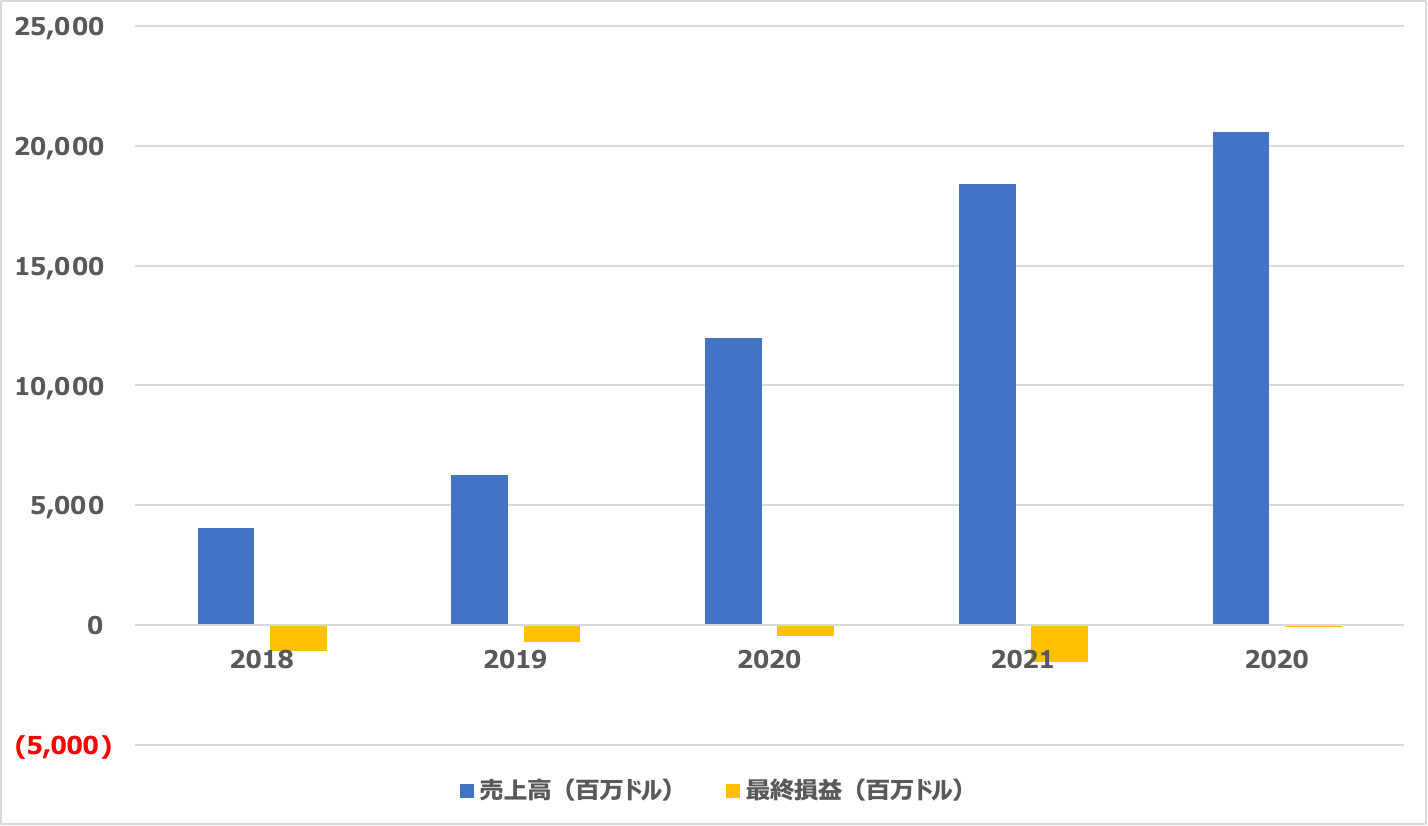

評価額順に見た保有割合トップは韓国最大のオンライン小売業者であるクーパン(CPNG)で、保有割合はポートフォリオ全体の約13%を占めている。クーパンは2010年に設立、ロケット配送と称する宅配サービスシステムを売りに50万種類以上の独自アイテムを当日または翌日配達し、シェアを拡大している。

2019年から2022年にかけての年平均売上高の伸び率は5割を超えており、急速に売上高を伸ばしている。最終損益は依然として赤字が続いているが、直近の赤字額は9200万ドルと、2021年に比べて赤字額は大きく減少している。

その他、ポートフォリオの上位にはエヌビディア(NVDA)、マイクロソフト(MSFT)、アルファベット(GOOGL)、TSMC(TSM)、メタ(META)等のハイテク、AI関連銘柄が入っている。ドラッケンミラー氏は1-3月期にエヌビディア株を20万8000株余り追加で取得しており、保有するエヌビディア株の評価額は約2億2000万ドルに達した。マイクロソフトについては新たに大規模なポジションを設定し、評価額のトップ3となっている。

5月16日付のブルームバーグの記事「ドラッケンミラー、テッパー両氏、有望なAI関連銘柄取得-1~3月」によると、ドラッケンミラー氏は「AIは本当に現実的で、あらゆる面でインターネットに匹敵するインパクトを持つかもしれない」と述べている。図表2のグリーンの部分がAI関連銘柄である。3月末時点のポートフォリオのうち約37%がAI関連の銘柄で占められている。

資産バブルはグランフィナーレを迎えている

5月10日付のブルームバーグの報道「ドラッケンミラー氏、米景気後退の瀬戸際-『ハードランディング』へ」によると、ドラッケンミラー氏は米経済がリセッション(景気後退)の瀬戸際にあり、「ハードランディング」を予想していると述べた。ソーン・インベストメント・コンファレンスでリセッション入りは以前の自身の予想より早い今四半期中になると予測。

小売売上高の減少や米国の地銀を襲った混乱など様々な要因を踏まえてリセッションに陥る時期が早まると予想したことを明らかにした。ドラッケンミラー氏は「2、3年後には信じられないようなチャンスが到来する」と述べ、「業界内には多くのばらつきがあり、チャンスが訪れるまで資金を温存しておくことが大切だ」と語った。

前述のソーン・インベストメント・コンファレンスにオンラインで登壇したドラッケンミラー氏の講演の内容を簡約した。一部抜粋して紹介する。

過去500年間、利子率が2%以下になると、困難な経済状況が続いてきた。私は約2年前、これまで見た中で最も無謀で極端な金融政策が、経済状況に対して採られていると述べた。当時、インフレ率は2.5%で、経済は好調であり、急速に回復に向かっていた。

インフレ率が9%に達したときには驚かなかった。SPAC、ビットコイン、ドージコイン、株式市場が暴騰するのも驚きではなかった。驚いたのは、それらが起きている間、パウエルFRB議長は1年間にわたり、利下げを続けていたことである。

彼らは、利子率がゼロであるにもかかわらず、毎月1200億ドルの債券を購入し続けた。最終的に、彼らは連邦準備制度の歴史上、最大の失敗を犯した可能性があることに気づいた。彼らは急ブレーキをかけ、2022年に500ベーシスポイントの利上げを行った。

歴史的に2つのことが起こりやすいことがわかっている。1つは資産バブルに続いて、最悪の経済的結果が生じる傾向があること。第2に、私たちの業界の大きな原則は「連邦準備制度と戦うな」ということである。私は今、これまで見た中で最大かつ最も広範な資産バブルを見ている。それは10年から11年続いており、今やグランドフィナーレを迎えている。

現在、利子率が急上昇している。1950年以降、積極的なFRBの政策がいくつかの危機を引き起こしてきた。ソフトランディングになると信じたいが、オッズを見ると非常に厳しい。私はハードランディングかソフトランディングかよりも不確実性が高いと考えている。

最近の地方銀行やベッド・バス・アンド・ビヨンドの問題など水面化にあった問題が浮かび上がってきている。私は地方銀行にはまだ多くの問題があると思う。地方銀行は平均的に商業不動産のローンを全体の43%ほど抱えており、そのうち約40%はオフィススペースである。

コロナ禍の影響により、ライフスタイルは大きく変化した。大量の退職者とオフィスに出勤しない人々を生み、2008年よりも空室率が上昇した。それらをすべて考慮し、イールドカーブの反転が起きていることを見ると、景気後退のタイミングは、2023年第3四半期、あるいは第4四半期から2024年の第1四半期頃と言われている。ただ、最近の銀行の問題を考慮すると、2023年の第2四半期に景気後退が始まったとしても驚かないだろう。

市場参加者は、市場が急落すればすぐにFRBが金利をゼロに戻すと信じているので、その確信に基づいて投機に走っている。現在抱えている負債は、将来的に低金利に転化できるため、リスクや信用拡大に制限はない。

自社株買いや競合他社の買収など、最もリスクの高い信用拡大が、「FRBは状況が揺らげばすぐに金利をゼロに戻してくれる」という確信に基づいて行われている。

この確信は、FRBの政策が参加者を極端なリスクと負債に追いやり、投機的バブルの膨張と崩壊を保証し、新たなFRB政策の極端さを要求するというフィードバックループを作り上げることになった。言い換えれば、FRBは、FRBの「救済」への期待に基づき、最も非常識なリスクが「安全な賭け」に変わるという破滅のループをつくり出した。

2000年、2008年、2023年、それはいつも同じだ。人々は無謀なリスクを冒し、失敗する。その後、お金が印刷(QE5)される。

石原順の注目5銘柄