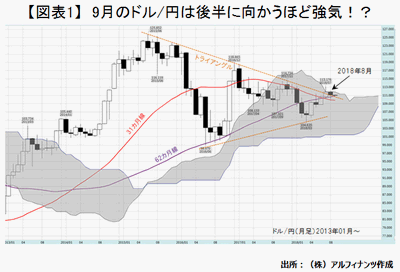

先週末(8月31日)で8月が終わり、結局のところ8月のドル/円の月足・終値は一目均衡表の月足「雲」上限を上抜けることができませんでした。下図で確認できるように、7月と8月の月足ロウソクの形状からしても月足「雲」上限付近のレジスタンスはなかなか強力であると考えられます。それでいて、目下は31カ月移動平均線(31カ月線)や62カ月移動平均線(62カ月線)のサポートがガッチリと利いており、下値の堅さも十分に実感されるところではあります。

もちろん、今後もドル/円が月足・終値で月足「雲」上限を上抜けるかどうかという点には引き続き注目し続けて行きたいところです。すでに、2015年6月以降に形成されたと見られる三角保ち合い(=トライアングル)を上放れていると考えるならば、もはや月足「雲」上限を上抜けるのも時間の問題ということにはなるでしょう。

個人的に、それは9月である可能性が高いと考えています。なぜなら、11月の米中間選挙までもはや残すところ2カ月余りとなり、いよいよ米政権が本格的な戦闘モードに突入する段階であると考えるからで、巷間よく言われるように、すでにトランプ大統領は政策の軸足を通商外交から一段の国内景気刺激に移しているものと見られます。

思えば、通商外交における強硬姿勢は多分に地方の予備選を意識したものでしたが、その予備選も9月11日のニューハンプシャー州、ニューヨーク州、9月12日のロードアイランド(バーモント州)、9月18日のマサチューセッツ州で一巡します。とりわけニューヨーク州やバーモント州)、マサチューセッツ州がトランプ大統領支持率の低いことで知られる地方であるということを考えれば、既に事実上の予備選対策はほぼ終わっていると見ることもできるでしょう。

その実、最近のトランプ大統領は、足下の米景気の強さやドルの強さなどを強調するような発言を意図的に繰り返すようになっていますし、今後一段と機が熟してくる頃には、満を持して追加の景気刺激策を打ち出してくることも想定されます。少なくとも、件の通商問題の先行きが次第に見通せるようになってくるだけで、まずは円買いニーズは低下するでしょうし、一方でドル買いニーズは一段と強まるものと思われます

また、9月は18-19日に日銀金融政策決定会合、9月25-26日に米連邦公開市場委員会(FOMC)が行われる予定となっており、其々の結果がともにドル/円を強気にさせる公算が大きいと個人的には考えています。日銀は前回、初のフォワードガイダンス導入に踏み切ったわけですが、その「超緩和的な政策をなおも継続する」とのメッセージが9月の会合では再度強調されるものと思われます。一方、追加利上げの実施が見込まれるFOMCでは必ずしも「年内あと1回」の利上げを完全否定するような議論は戦わされないと見ます。

さすがに、今週は懸案のイベントや重要指標の発表などが相次ぐため模様眺め気運が強まりやすいと見られます。そのなかで、ドル/円が21日移動平均線や一目均衡表の日足「雲」下限などの支持を得ながら底堅く推移するかどうかまずは要注目。そして、いずれ日足「雲」上限を終値ベースで上抜けてくるような展開となれば、少し長い目で年内115-118円あたりの水準を試しに行く流れになって行くものと個人的には考えます。