2016年の「トランプ・ラリー」とは大きく異なる

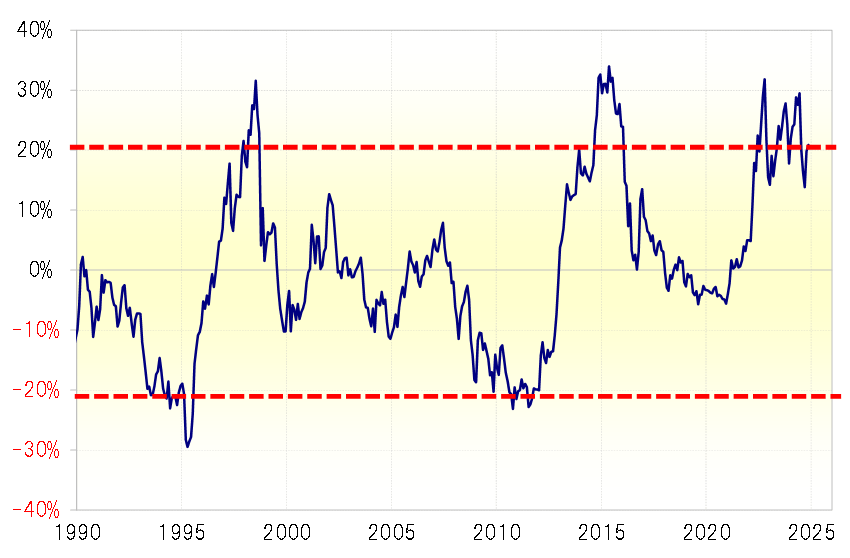

5年MA(移動平均線)かい離率から考える

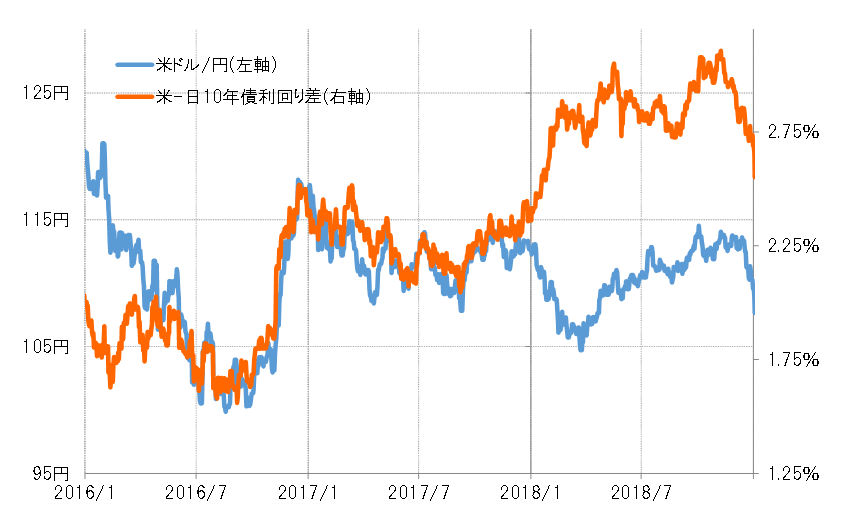

2016年の大統領選挙でトランプ氏の勝利が決まると、一旦101円まで急落した米ドル/円はすぐに反転し、結局その後の約1ヶ月で118円台までの一段高に向かった(図表1参照)。これは「トランプ・ラリー」と呼ばれたが、今回も「トランプ・ラリー2」で170円を目指す一段高に向かうのだろうか。

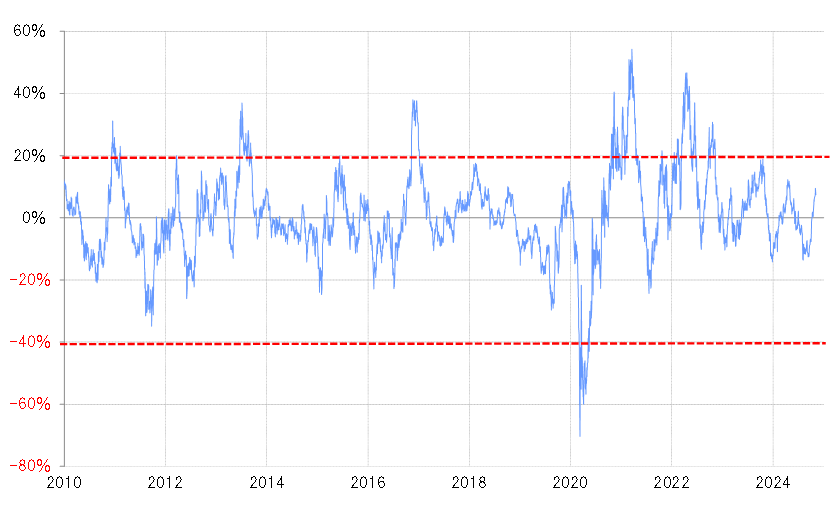

2016年と最近では、米ドル/円を取り巻く状況に大きな違いがある。例えば5年MA(移動平均線)かい離率は、2016年11月の「トランプ・ラリー」が始まる前はほぼニュートラルだったのに対し、足下ではプラス20%以上に拡大、すでにかなり中長期的な「上がり過ぎ」懸念の強い状況となっている(図表2参照)。2016年は「トランプ・ラリー」のピークでも、同かい離率はプラス10%以上に拡大した程度にとどまった。

要するに、2016年の「トランプ・ラリー」前の米ドル/円は中立から「上がり過ぎ」拡大に向かう動きだったが、結果的に「上がり過ぎ」懸念が強まる前に上昇一巡となった。これに対して、最近の米ドル/円はすでに「上がり過ぎ」懸念が強い状況にある。さらに米ドル/円が上昇し、この間の高値の161円を超えるなら、5年MAかい離率はプラス30%近くに拡大する計算だ。経験的には日本の通貨当局が米ドル売り介入を再開する可能性も出てくるだろう。

これらを踏まえると、今回のトランプ氏の勝利を受けた米ドル/円の上昇再燃でも、この間の高値の161円を大きく越える可能性は低いのではないか。

日米金利差との関係から考える

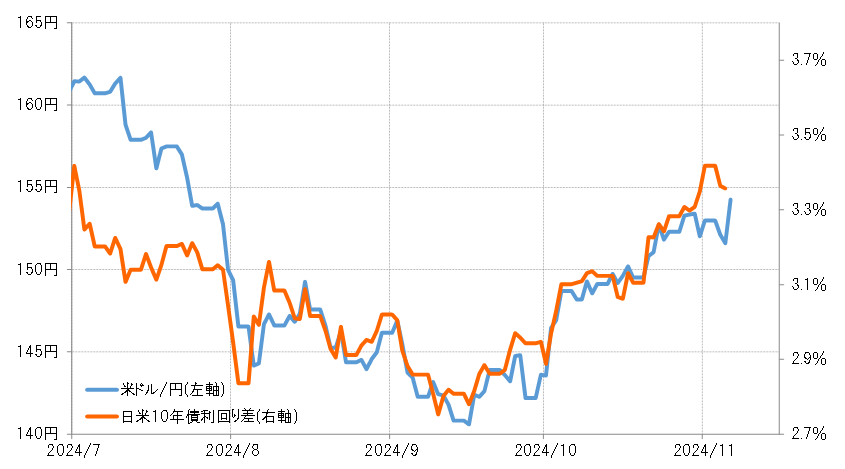

次は日米金利差との関係で考えてみる。ここ最近の日米10年債利回り差との関係を前提にすると、米ドル/円が160円まで上昇するためには金利差米ドル優位の3.6%程度までの拡大が必要になるだろう(図表3参照)。

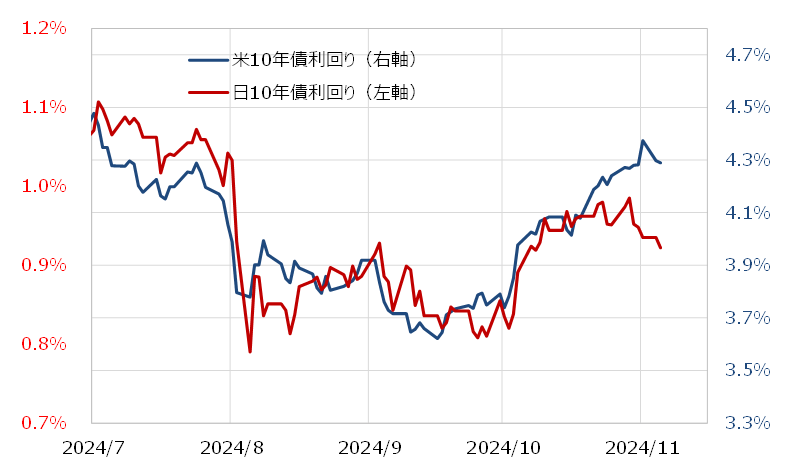

この金利差米ドル優位3.6%を達成するためには、最近の日米10年債利回りの関係を参考にすると、米10年債利回りは4.7%まで一段と上昇する必要がありそうだ(図表4参照)。では、米10年債利回りの4.7%までの上昇は可能だろうか。

米10年債利回りの90日MAは、足下で4%ちょうどである。このため4.7%まで金利上昇となると、90日MAかい離率は2割近くに拡大する計算になる(図表5参照)。これは、米10年債利回りの短期的な「上がり過ぎ」懸念がかなり強くなることを意味している。

以上のように見ると、金利差米ドル優位拡大で160円まで米ドル高・円安となるのも簡単ではないだろう。さらに、金利の短期的な「上がり過ぎ」懸念が強まる動きでも株価がそれと並行して上昇が続くかも微妙である。米金利上昇に耐え切れず米国株が下落に転じるようなら、米ドル/円の上昇も一段落する可能性があるのではないか。