一時的か継続的かの重大岐路=ユーロ安・米ドル高

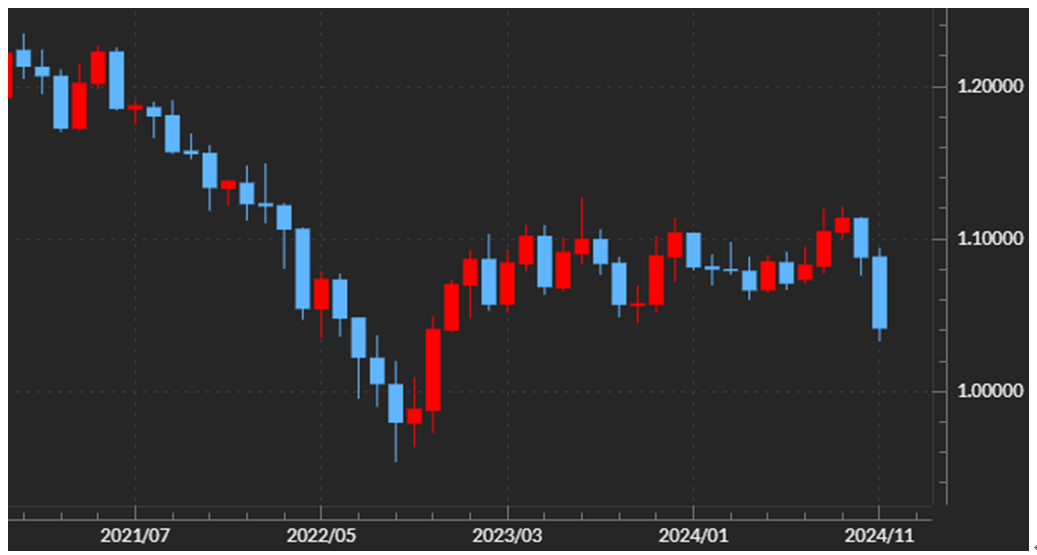

ユーロ/米ドルは先週一段と下落。一時は1.04米ドルを大きく割り込み、2022年11月以来の水準まで下落した(図表1参照)。なぜ、ここに来てユーロ安・米ドル高が大きく広がったのか。対ユーロで米ドル高がさらに広がるようなら、それが対円にも波及し、米ドル高・円安が再燃する要因になる可能性もある。改めて、ユーロ安・米ドル高の背景と今後の見通しについて考えてみる。

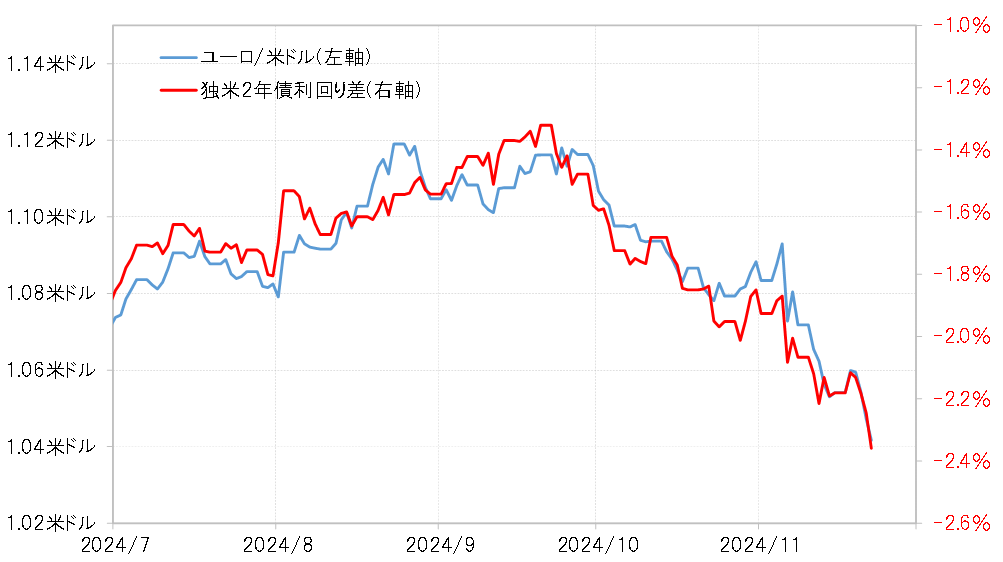

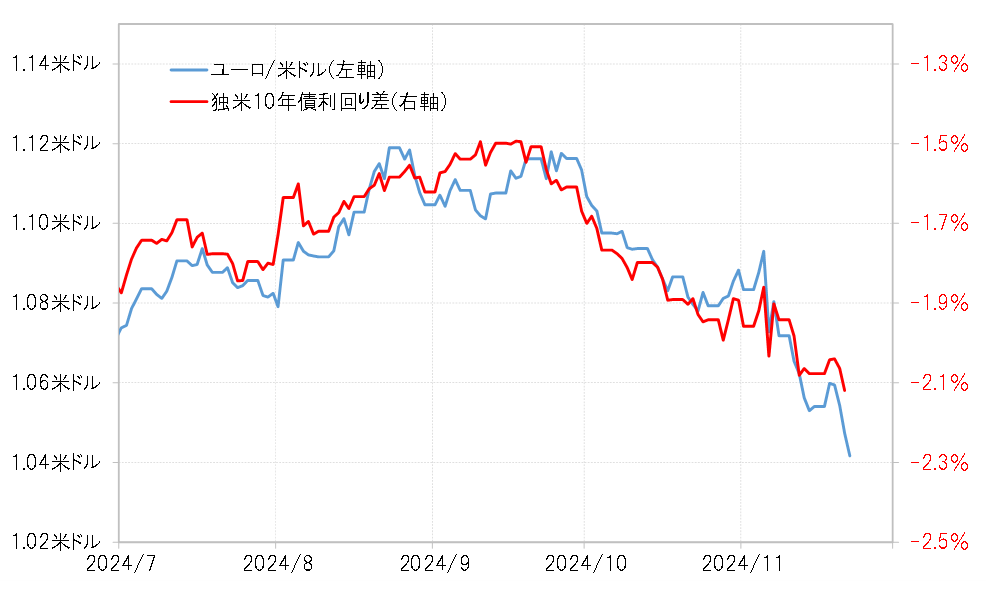

最近にかけてのユーロ/米ドルの下落は、独米金利差ユーロ劣位拡大とかなり高い相関関係となっていた(図表2、3参照)。その意味では、ユーロ/米ドルが一段安となったのは、とても分かりやすく、独米金利差ユーロ劣位が拡大したためということになる。

独金利の変化が主導役

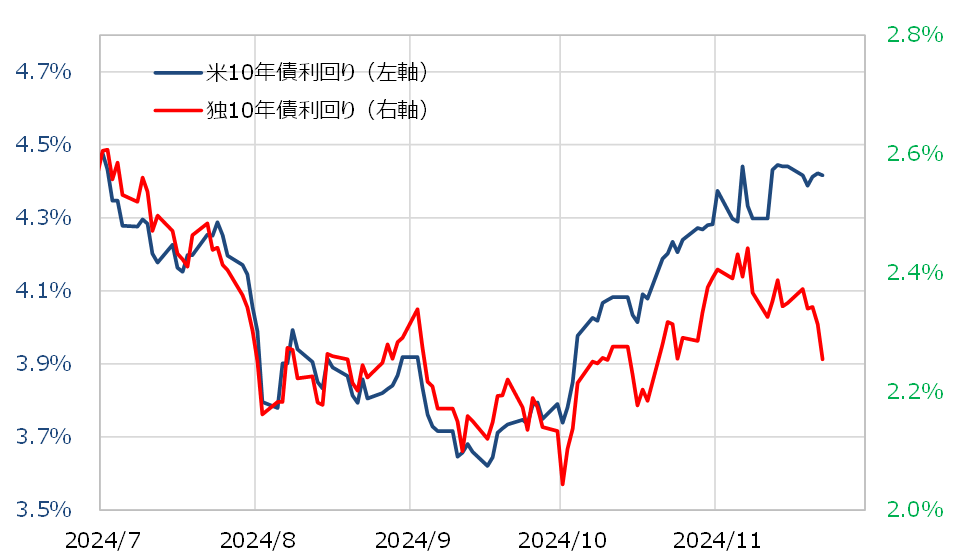

独米の長期金利、10年債利回りは基本的には連動する傾向があるが、最近にかけてその関係が大きく崩れた。10月頃から、米10年債利回りの上昇ほど独10年債利回りは上昇せず、11月5日に行われた米大統領選挙でトランプ氏の勝利が確定した後からは、米金利の高止まりを尻目に独金利は低下に向かい、両者のかい離は大きく拡大した(図表4参照)。以上のように見ると、一段のユーロ安・米ドル高をもたらした独米金利差ユーロ劣位の拡大は、独金利の変化が主導役になったと言えそうだ。

米金利上昇ほど独金利が上昇せず、米大統領選挙でのトランプ氏の勝利以降、独金利が大きく低下に向かったことをどう解釈したら良いか。1つには、12月のECB(欧州中央銀行)追加利下げ観測の影響があるだろう。それに加えて、ウクライナ情勢の緊迫化などが、地理的に近いユーロ圏への悪影響という観点から独金利低下要因になった可能性もあるだろう。

ユーロ/米ドルが今後の米ドル/円の行方を左右するか

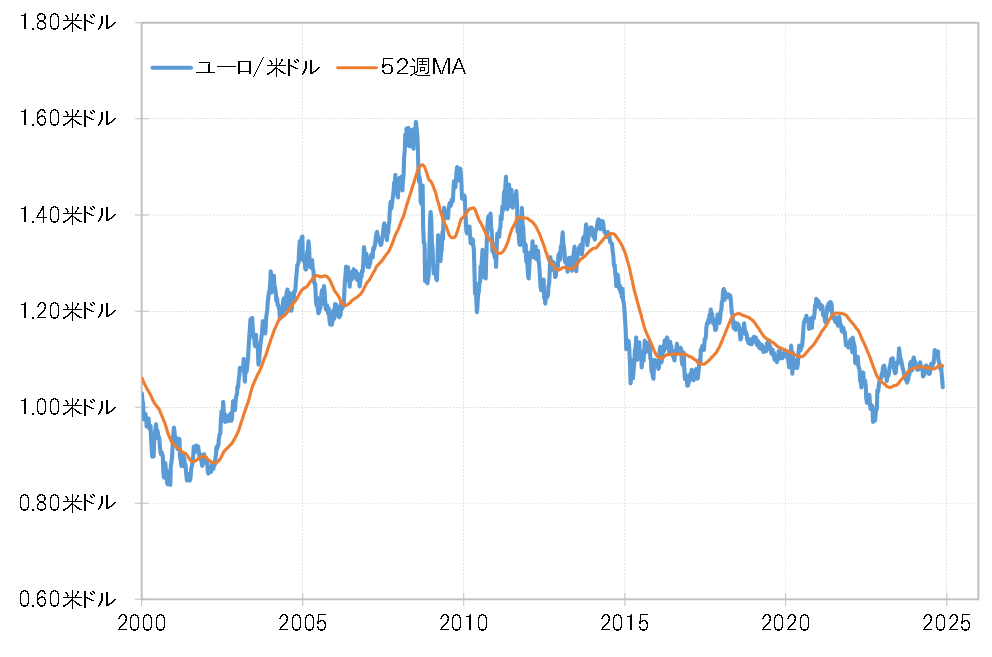

こうした中で、ユーロ/米ドルは52週MA(移動平均線、11月22日現在1.085米ドル)を先週まで6週連続で下回った(図表5参照)。経験的に、52週MAを1ヶ月以上長く、5%以上大きく下回る動きは一時的ではなく、複数年継続する動きが展開していく可能性が高い。

このままさらにユーロ安・米ドル高が続くようなら、それはユーロ安・米ドル高トレンドである可能性が高くなるだろう。逆に言えば、あくまで一時的なユーロ安・米ドル高なら、それが終わる最終局面を迎えていることになりそうだ。

仮に対ユーロで米ドル高がまだ続くなら、それは対円にも波及、米ドル高・円安を再燃させる可能性もあるだろう。そうではなくて、対ユーロでの米ドル高が一段落となったら、対円も含めて米ドル安に向かいやすくなり、ユーロ/米ドルの動向は、米ドル/円の今後の行方を考える上で、1つの鍵になりそうだ。