2025年12月26日(金)8:30発表

日本 東京都区部消費者物価指数2025年12月分速報

【1】結果:東京コアCPIは前年同月比2.3%上昇 市場予想を大きく下回り伸びが減速

2025年12月の東京都区部消費者物価指数(以下、東京CPI)は、ヘッドラインの総合指数が前年同月比2.0%上昇と、前回から0.7%ポイント伸びが大きく鈍化しました。生鮮食品が同4.4%低下となったことが主因です。コア指標である生鮮食品を除く総合指数もエネルギー関連の伸び減速が寄与し、同2.3%上昇、コアコアCPIと称される生鮮食品・エネルギー除く総合指数も他2指標と比較すれば減速幅は小さいものの、同2.6%上昇と前回から伸びが減速しました。

食料は生鮮食品の低下が寄与し、前年同月比4.3%上昇と11月の同5.5%上昇から伸びが鈍化しました。電気・ガス代やガソリンも前年同月比で低下し、変動性の高い品目におけるディスインフレ基調が確認されました。

【2】内容・注目点:サービスはまだ堅調 基調物価にはポジティブな評価ができ、2026年も継続するかに注目

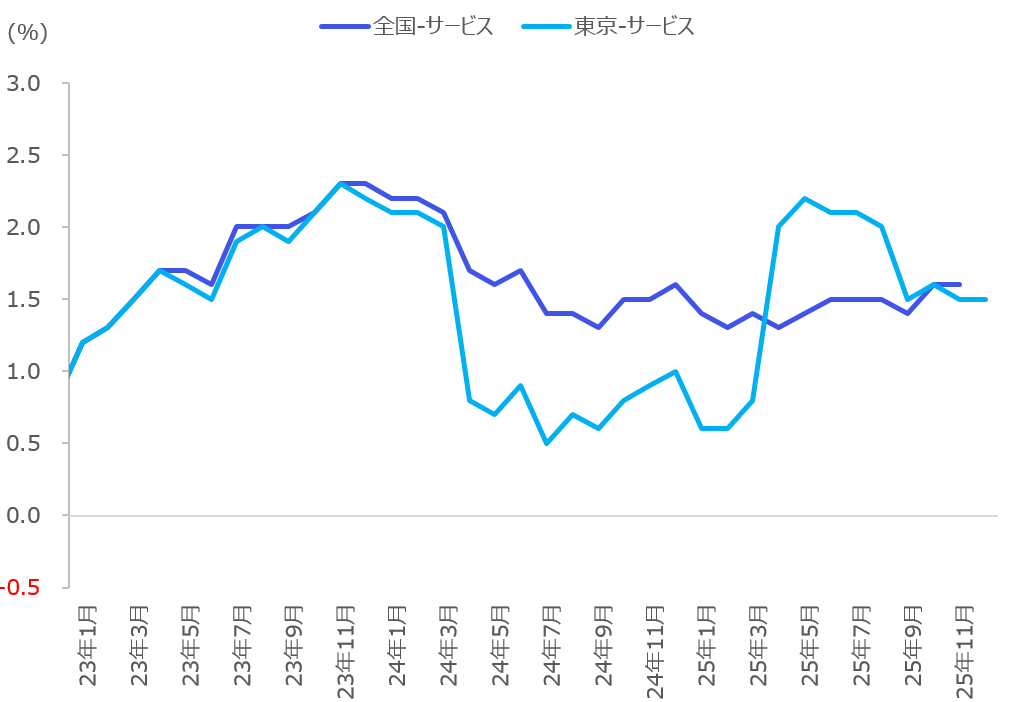

東京都区部のサービスCPIは前年同月比1.5%上昇と、前月から横ばいとなりました。個別の品目では、家事関連や教養娯楽サービスなどに伸びの減速がみられるものの、基調としては概ね依然、堅調な推移であると評価できます。

サービスの中でもより賃金動向の観点で注目される一般サービス(※)は同2.3%上昇(図表4、水色)と、前月から0.1%ポイント伸びが減速しました。それ以外のサービスや賃金関連の指標を見ても、企業向けサービス価格指数(図表4、黒色)は最新11月のデータで同2.7%上昇、高人件費率サービスも同3.0%上昇と底堅く推移しています。

賃金指標である所定内給与(図表4、黄色)は伸び悩んでいるものの、先行きでは2026年度の春闘が過去2年と同水準である5%程度の賃上げ要求をしていくスタンスから、本指標も少なくとも2%は超えて推移するものと想定されます。

※対称には学校給食や、電車運賃などで構成される「公共サービス」があります。

【3】所感: 金融政策運営の観点では、インフレ以上に現行の金利水準における金融環境がフォーカスされると予想

今回の12月東京CPIのデータは市場予想を下振れ、インフレ鈍化が意識される内容となりました。個人的には、変動性の高い品目の低下による寄与が大きく、今回の減速幅は一過性のものであると考えています。また、ヘッドラインのインフレ率の低下が日銀の利上げスタンスを和らげる可能性もありますが、基本的にはその可能性は低いとも思っています。

先週行われた12月18日・19日の日銀金融政策決定会合にて、植田総裁はヘッドラインのインフレ率はもちろん重要であるが基調的な物価を重視する姿勢を強調し、賃金と物価の循環が確認できれば利上げの可能性があるといったコミュニケーションをされました。前提として、日銀は2026年度におけるインフレ率の鈍化を見込んでおり、その意味ではインフレ減速は見通しに沿った推移となります。そのため足元の局面では、インフレの水準以上に、先々の金融政策においては30年ぶりの水準となる政策金利0.75%の影響が重視されるでしょう。

具体的には金融機関の貸し出し状況や日銀が想定する「緩和的な金融環境」が達成できているかを確認していくことにフォーカスするものと想定され、その確認もあって次回の利上げはいったん時間を置き、早くても2026年夏頃あたりに次回の利上げが視野に入ると考えています。

マネックス証券 フィナンシャル・インテリジェンス部 山口 慧太