10月の日米金融政策発表を受けた米ドル高・円安はまだ続く?

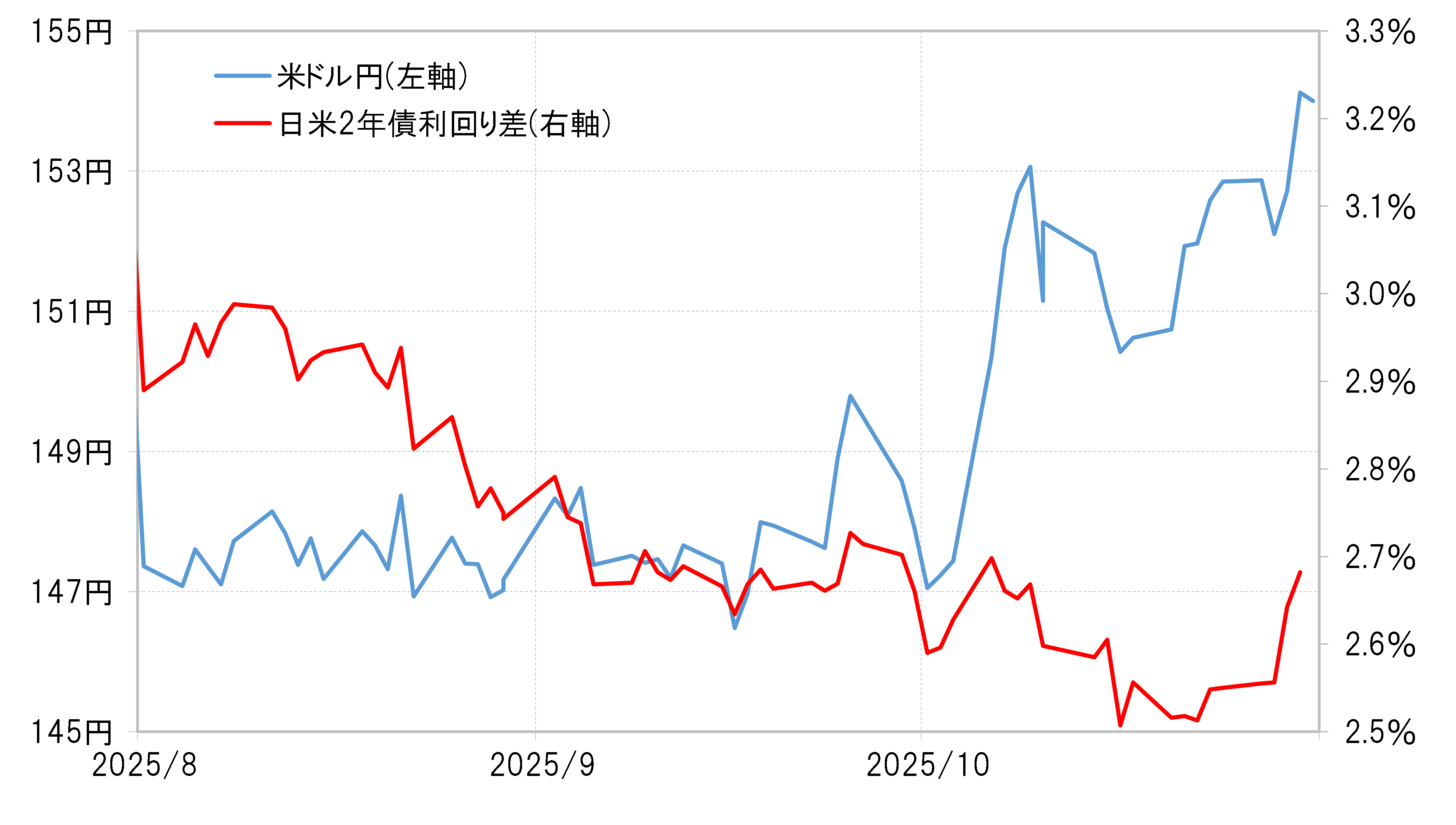

10月29日に開かれたFOMC(米連邦公開市場委員会)を受けて次回12月会合での利下げ期待が後退する一方で、翌10月30日に開かれた日銀の金融政策決定会合が利上げを見送ったことから、金融政策を反映する短期金利を中心に日米金利差(米ドル優位・円劣位)が拡大し、米ドル/円も152円台から154円台へ大きく上昇した(図表1参照)。

次回の金融政策発表は、日米とも12月に予定されているが、そこで米国が利下げを見送る一方、日本が利上げ見送りを続けるとの見通しが続いた場合、日米金利差はさらに拡大し、米ドル高・円安が進むところとなるのだろうか。

金利差から見て「下がり過ぎ」修正が影響か=4月の米ドル安反転

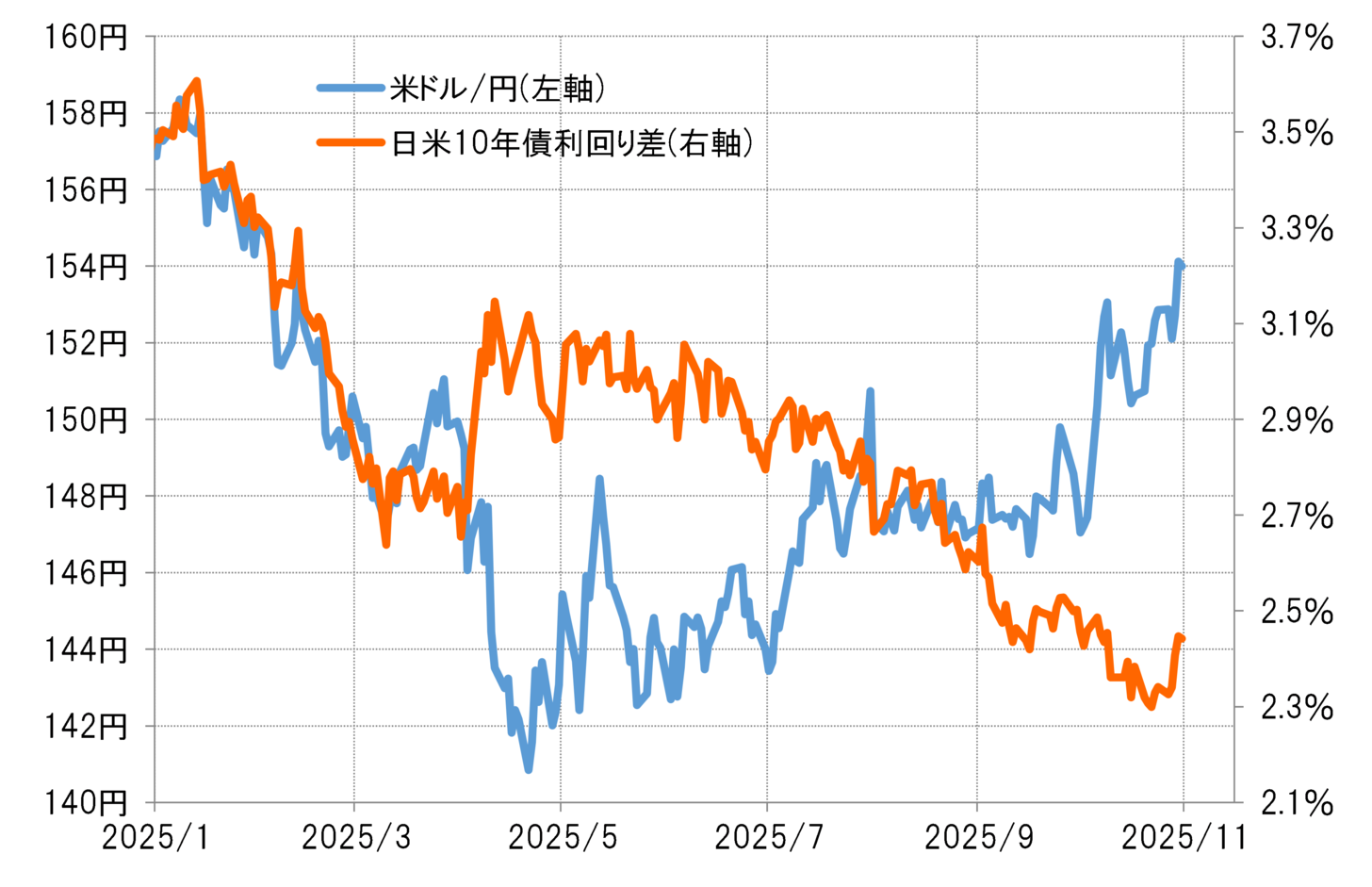

米ドル/円と日米金利差の関係は、3月頃までは高い相関性が続いていた。ところが4月頃から、両者の関係は大きく崩れるところとなった。3月までの両者の相関関係を前提にすると、足下で日米金利差が示唆する米ドル/円は145円程度なので、154円以上の水準はそれを6%以上と大きく上回る計算になる(図表2参照)。別の言い方をすると、日米金利差から見ると、米ドル/円はかなり「上がり過ぎ」になっている可能性がある。

最近の状況とは反対に、金利差から見て米ドル/円が極端な「下がり過ぎ」になったのが4月だった。きっかけは、トランプ米大統領の相互関税発表を受けた「関税ショック」の米ドル、米国株、米国債の「トリプル安」だ。米金利上昇を尻目に米ドルが急落するという「悪い金利上昇」が起こったことから、金利差が拡大する一方で米ドル/円が大きく下落し、金利差から見ると米ドルは極端な「下がり過ぎ」となった。

3月までの米ドル/円と日米金利差の相関関係を前提にすると、この当時金利差が示唆する米ドル/円は150円以上だったが、実際には一時140円を割れるまでの米ドル/円急落となった。この結果、金利差が示唆する水準を米ドル/円は最大で8%近くも下回ったわけだ。ただしそこで両者のかい離率拡大は一巡し、縮小に向かった(図表3参照)。

金利差変化より「絶対幅」に注目=小幅な金利差で米ドルは売られやすくなる?

こうしたことは、金利差が示唆する水準からの米ドル/円のかい離が一定の範囲を超えると、その修正が入ることを示している可能性があるのではないか。つまり、金利差の相対的な変化より、絶対的に大幅か小幅かという「絶対幅」の影響が強まる可能性だ。絶対的に大幅な金利差から見るとさすがに「下がり過ぎ」の米ドル/円は買い戻されやすくなり、逆に絶対的に小幅な金利差から見ると「上がり過ぎ」の米ドル/円は売られやすくなるということだ。

3月までの米ドル/円と日米金利差の相関関係を前提にすると、4月以降の日米金利差が示唆する水準を6%以上下回るとかい離率の拡大は一巡し、その後は縮小に向かうところとなった。上述のように、足下で日米金利差が示唆する水準は145円程度なので、154円以上の水準だとそれを6%以上上回る計算になる。これまで見てきたことを参考にすると、さすがに絶対的に小幅な金利差から見て「上がり過ぎ」ということで、米ドル/円が売られやすくなる可能性は注目してみたい。