FOMCをはじめ、相場を大きく動かすイベントが続く

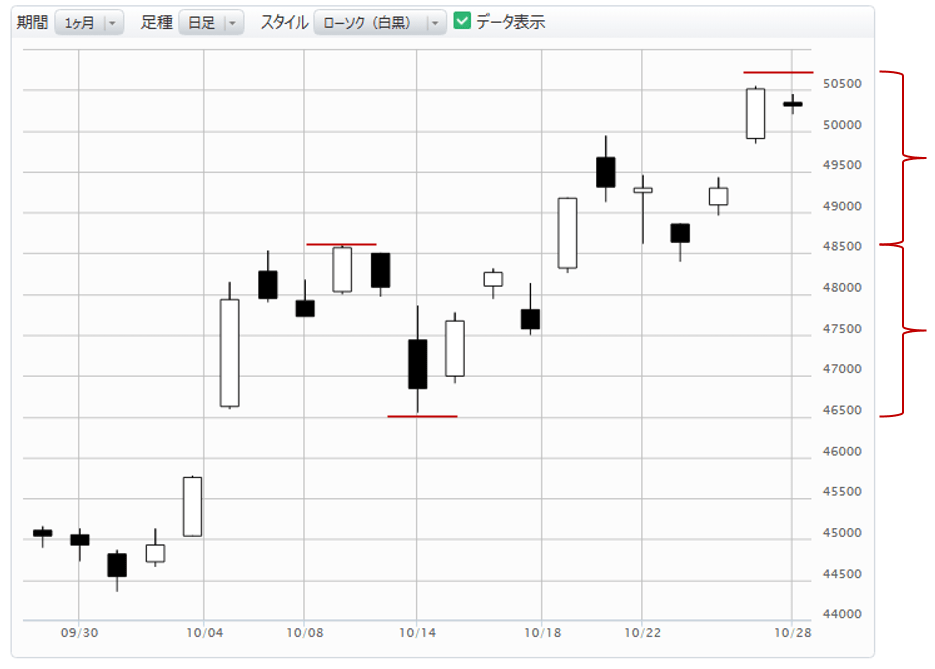

週明け10月27日の日経平均株価は初の5万円台乗せとなりました。10月28日の日米首脳会談が終わったあとも、今週(10月27日週)はまだ相場を大きく動かすイベントがたくさんあります。

米連邦公開市場委員会(FOMC、10月28-29日)や日銀金融政策決定会合(10月29-30日)、ECB定例理事会など中銀イベントがあり、特に週後半は変動率が高まりやすいでしょう。三連休を前に動きづらい中、月の最終週で大口投資家による売買などが需給要因として市場にインパクトを与える局面も想定されます。

高市政権の発足後で初めてとなる日銀金融政策決定会合では0.5%の政策金利の維持を決める公算が大きい。一方、FOMCではバランスシートの縮小停止について議論する見通しです。パウエル議長は今月の講演において、FRB(連邦準備制度理事会)が数ヶ月以内にバランスシートの縮小(QT、保有債券の量を減らす)を停止する可能性があると示唆しました。政策金利の引き下げが有力視されていますが、QT(Quantitative Tightening)の停止時期を巡っては見方が分かれているのが現状です。

また、国内企業の決算発表が本格化します。10月28日には半導体検査装置で世界大手のアドバンテスト(6857)が発表を予定しており、指数寄与度が大きい同社株の動向は翌29日の日経平均の変動要因として留意が必要です。

中銀イベントに加え、日米首脳会談(10月28日)、トランプ米大統領と習近平・中国国家主席の会談(10月30日)、アップル[AAPL]やマイクロソフト[MSFT]、アマゾン・ドットコム[AMZN]など米巨大ハイテク企業の決算、国内企業の決算本格化など重要イベントが目白押しとなり、気の抜けない一週間となりそうです。相場環境が良いだけに、大部分のイベントに対して期待が先行する局面ですが、すべてが上手くいくとは限りませんので注意を怠らないようにする局面です。

次の日経平均株価の目安は50,650円前後、中長期は52,000円前後

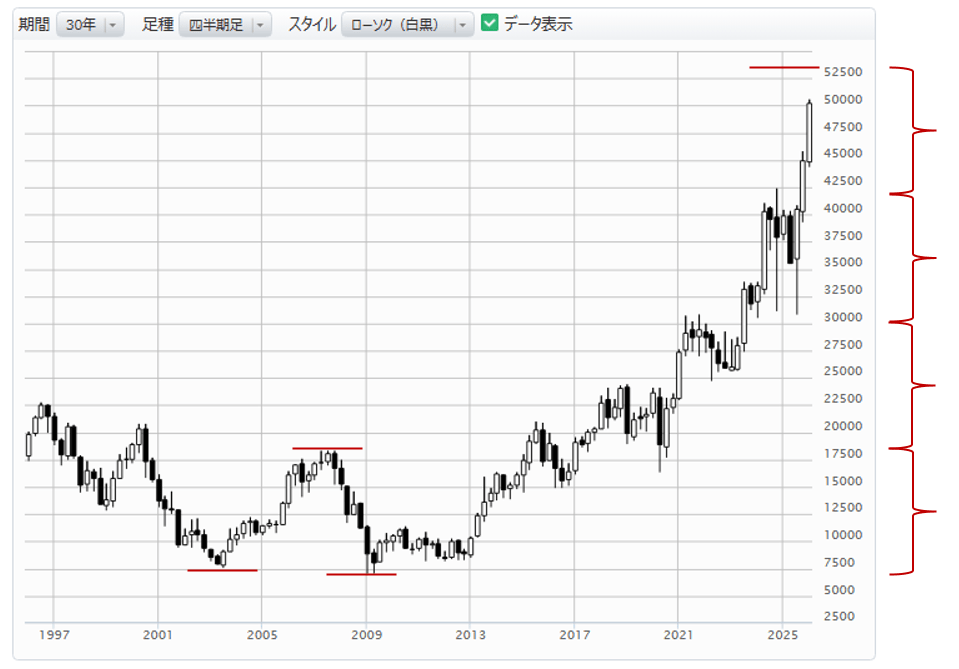

10月27日で日経平均株価は2024年12月27日高値から4月7日安値までの大きな下落幅に対する倍返しの上げとなる50,000円付近を達成しました(図表1)。

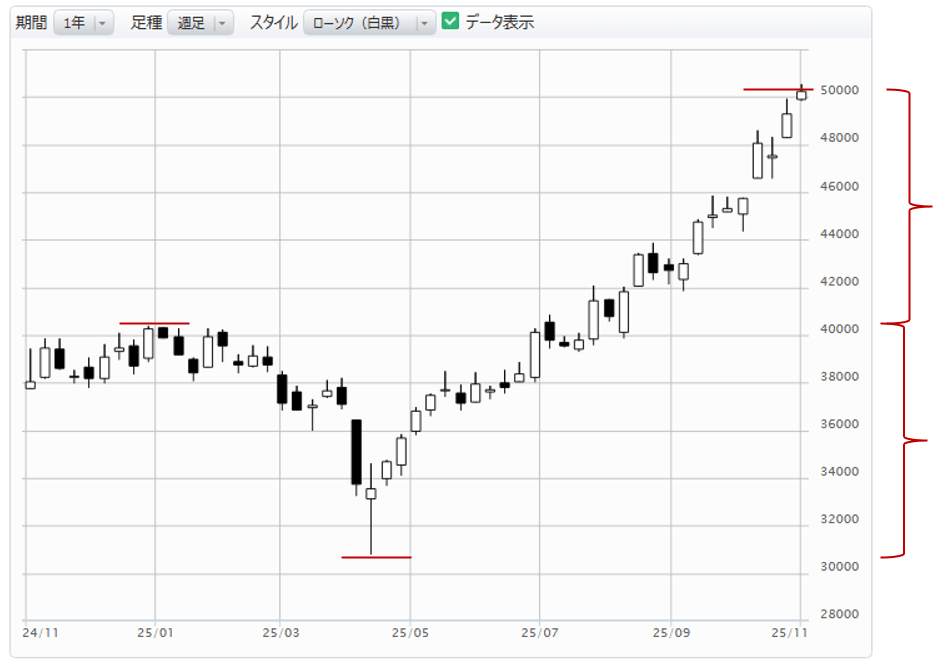

次の目安は、10月9日高値から10月14日安値までの下げの倍返しとなる50,650円前後となります(図表2)。

あとは、長期で日経平均の動きを考えるときに重要な値幅の基準になる2003年と2008年の安値約7,000~7,600円と、その間の2007年高値18,300円水準との値幅のざっくり11,300円です。これをベースに4層倍という観点でいくと、52,000円前後が挙げられます(図表3)。計算方法は、11,300円を3倍し、18,300円に加えた水準となります。