2025年10月24日(金)8:30発表

日本 消費者物価指数(全国)2025年9月分

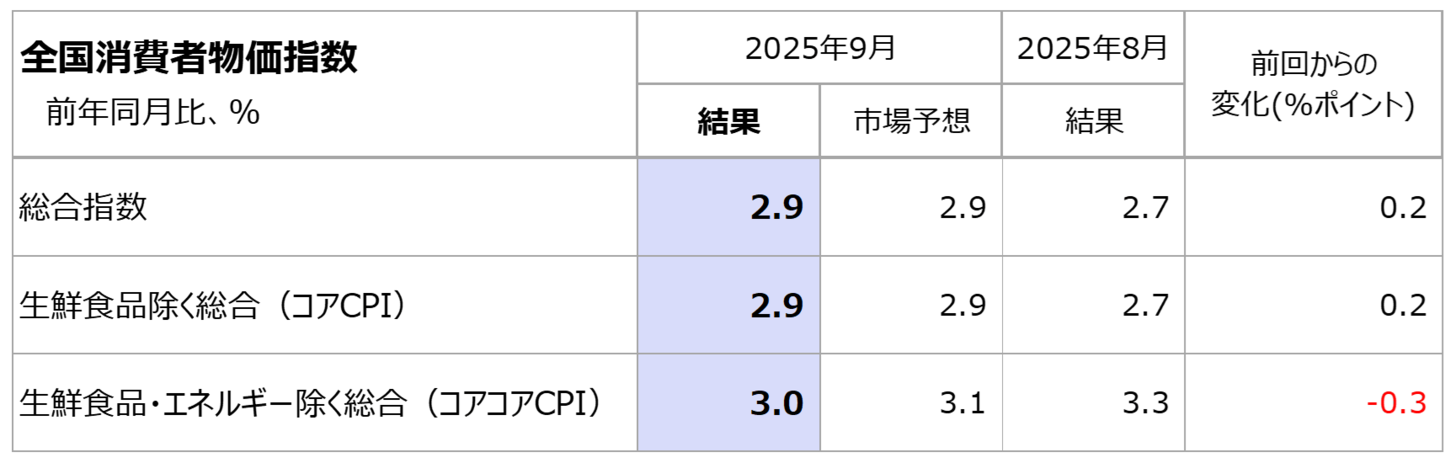

【1】結果:エネルギーが寄与しCPI総合は前年同月比2.9%上昇

2025年9月の全国消費者物価指数(CPI)は、ヘッドラインである総合指数が市場予想と一致する前年同月比2.9%上昇となりました。前回8月から0.2ポイント伸びが加速しています(図表1)。伸びの加速は2025年1月以来となり、ヘッドライン指数のインフレ率は再び3%に近づく結果となっています。

生鮮食品を除く総合指数(コアCPI)は、同2.9%の上昇となり、4ヶ月ぶりに伸びが加速しました。図表2からもわかるように、食品や財が鈍化する一方で、エネルギーがプラスに反転したことが主因です。食料は、前年同月比6.7%と高いながらも伸びは減速しつつあり、全体への寄与度は前月比で下押しとなりました。

また変動性の高い生鮮食品・エネルギーを除いた総合指数(コアコアCPI)は同3.0%と前回8月から0.3ポイント伸びが縮小しました。季節調整をした前月比では0.0%で横ばいと、コアコア指標は伸びの減速がうかがえます。

上昇品目・下落品目をみると、コアCPIを構成する522品目のうち9月は400品目が上昇、33品目が下落、89品目が変わらずとなりました。下落品目が大きくシェアを伸ばしており、インフレは一部の品目に偏ってきていることが推察されます。

【2】内容・注目点:賃金関連は底堅いものの、コアコアCPIは伸びの減速が顕著

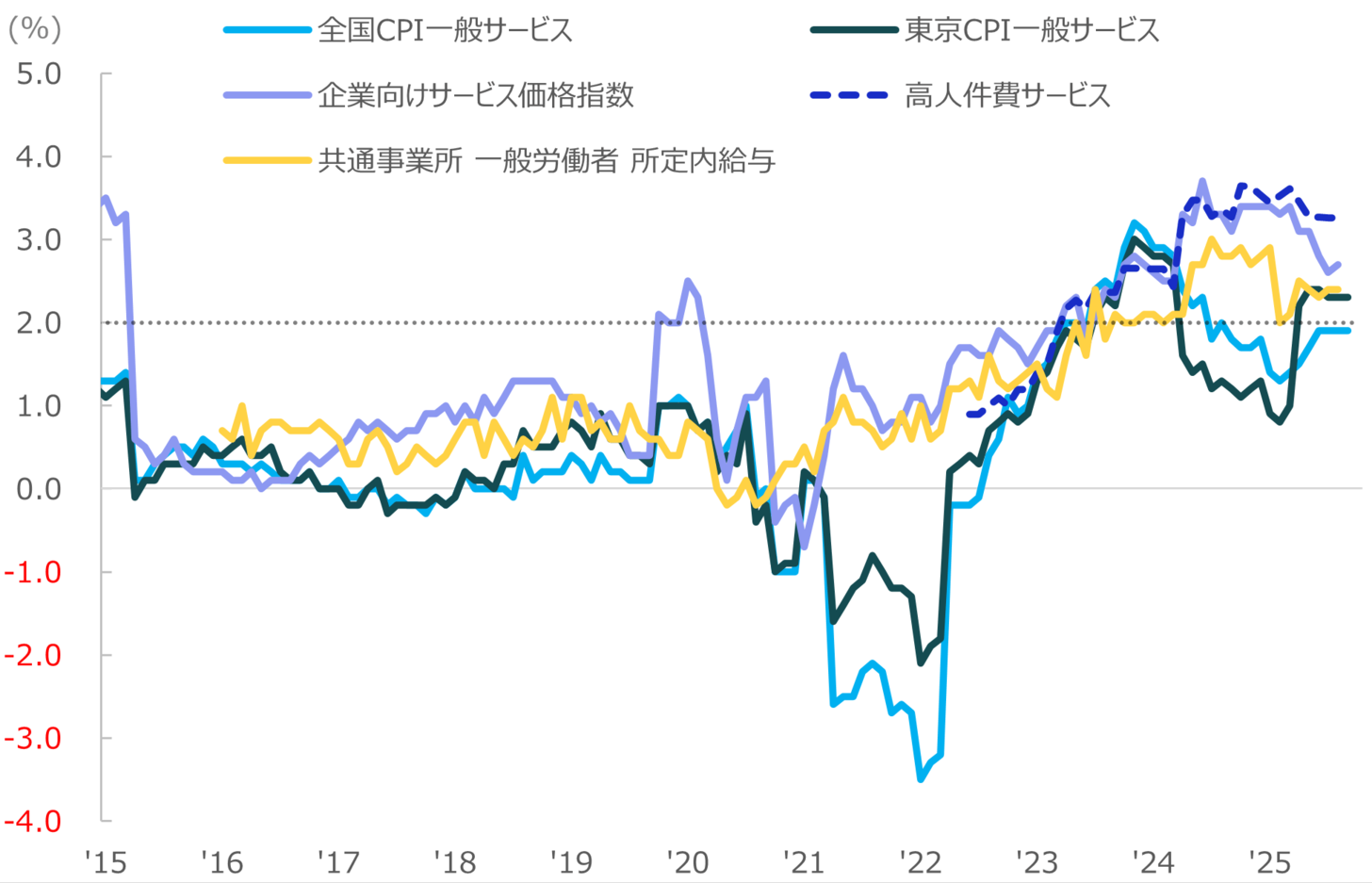

より賃金への波及効果が期待される一般サービス(一般の企業等による外食や家事関連、教育、医療サービス等で構成される指標)は、今回1.9%上昇と、前回8月から横ばいで、日銀がターゲットとする2%に近い上昇が続いています(図表5水色)。サービスや賃金全般ではある程度底堅い推移がうかがえるものの、利上げが意識される昨今において盤石といえるかは懐疑的です。

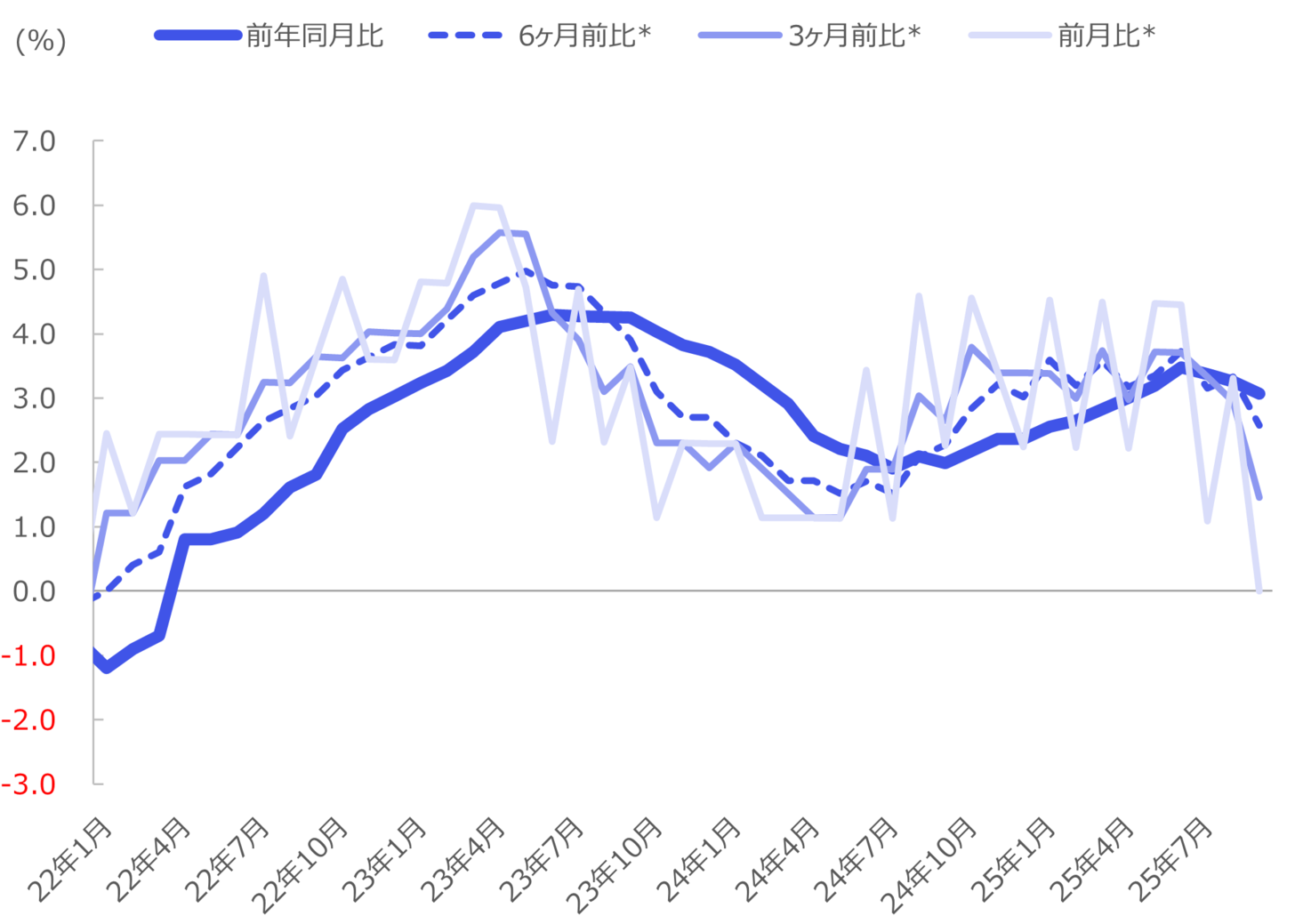

コアコアCPIのトレンドを見ると、下落トレンドが確認できます。生鮮食品を除く食品に鈍化傾向がみられたことや耐久消費財などのディスインフレ傾向から、前月比ベースでは0%と横ばいとなりました。トレンドが順行することを仮定すれば、先行きの同指標も低下していくことが見込まれ、2%台に収束していくことが予想されます。

【3】所感:今月の利上げは見送られる公算、物価下押しリスクを懸念

高市首相の就任に伴い、市場は10月末の利上げ実施を見込んでおらず、早ければ次回12月の日銀金融政策決定会合での追加利上げが、現在の市場コンセンサスとなっています。ここ数ヶ月、各所で行われる政策審議委員メンバーの講演では、金融政策の正常化を進めていくスタンスが見受けられます。利上げ自体は、遅かれ早かれ実施され、あとはタイミングの調整であることは間違いありません。

個人的には上述の通り、足元でサービスインフレは、決して過熱感があるわけでなく2%程度であり、コアコアCPIが鈍化トレンドであることなどを踏まえると、利上げでこれらのインフレ基調の腰を折ることにリスクを感じています。

マネックス証券 フィナンシャル・インテリジェンス部 山口 慧太