先週(10月13日週)の振り返り=「高市円安」の反転が続き、一時149円台

米ドル安・円高が続いた「3つの理由」

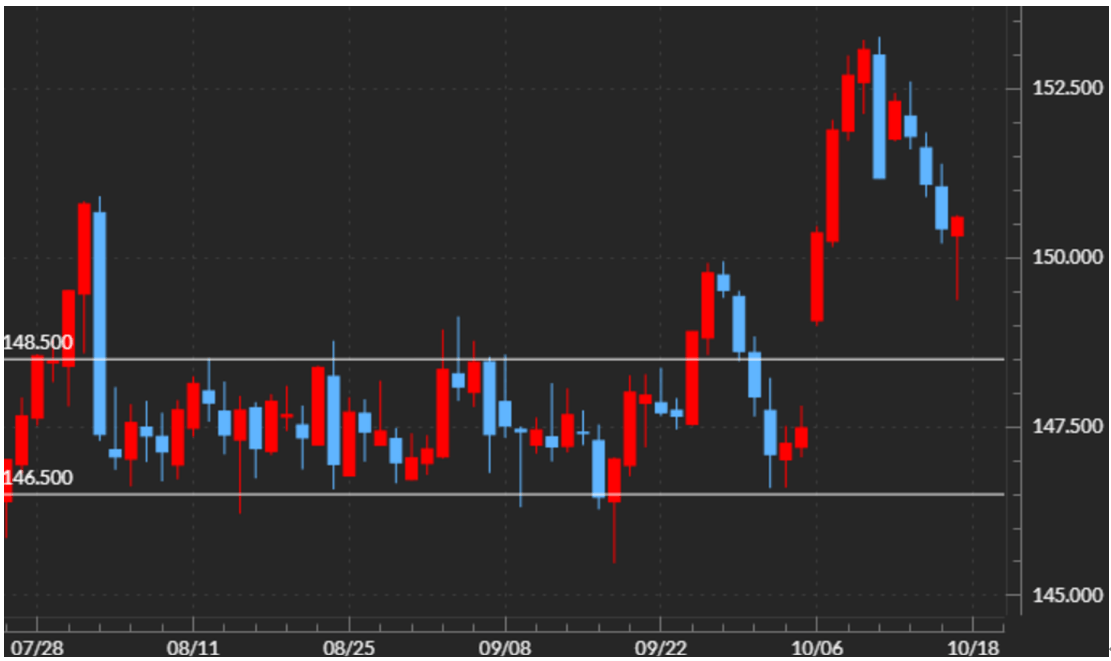

10月4日の高市自民党新総裁誕生をきっかけに一段高となった米ドル/円は、その後10日の公明党の連立与党離脱などをきっかけに反落に転じ、先週はその流れが続きました。一時の153円から150円を割れるまで米ドル安・円高に戻しました(図表1参照)。

米ドル安・円高に戻した理由として、以下の3つを考えてみます。

1)「債券売り=円売り」の転換

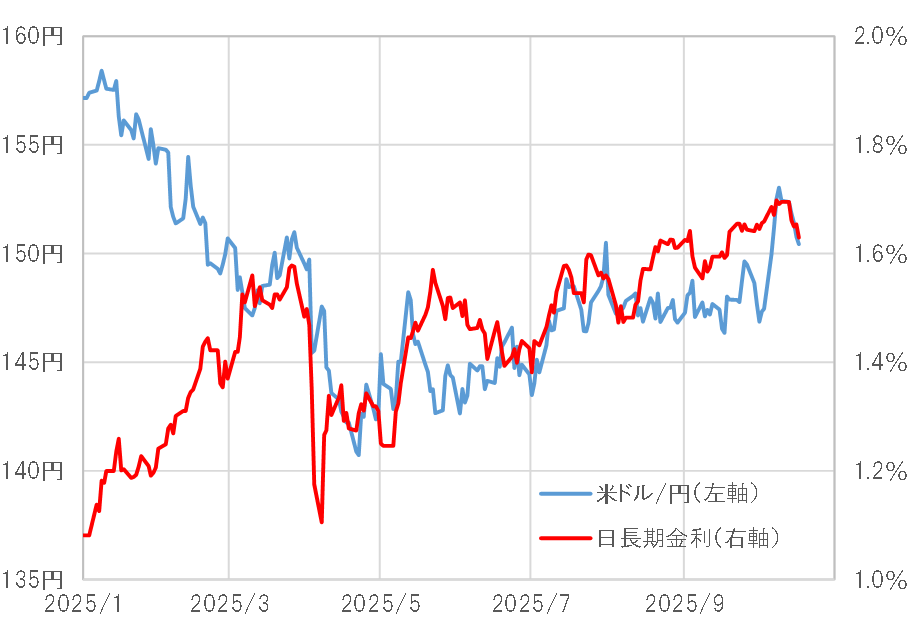

この数ヶ月続いた米ドル/円の上昇は、日本の長期金利上昇と方向的には一致していました(図表2参照)。その意味では、米ドル高・円安の背景には、「債券利回り上昇=債券価格下落」、日本の政治が財政赤字拡大に動くことを警戒した「債券売り=円売り」の影響があった可能性が考えられました。

153円までの円安は、自民党総裁選の立候補者の中でも一番の積極財政派と見られた高市氏の新総裁選出という結果に対して、円売りの急拡大で反応したということではないでしょうか。

ただし、公明党の連立与党離脱により、仮に高市政権が誕生しても、少数与党の状況が変わらない可能性が浮上しました。それは、高市氏の積極財政の制約になる可能性があるという見方がありました。そのため、「債券売り=円売り」の反動となった流れが先週(10月13日週)も続き、米ドル安・円高への戻りを後押ししたのではないでしょうか。

2)日米金利差縮小に円高で反応

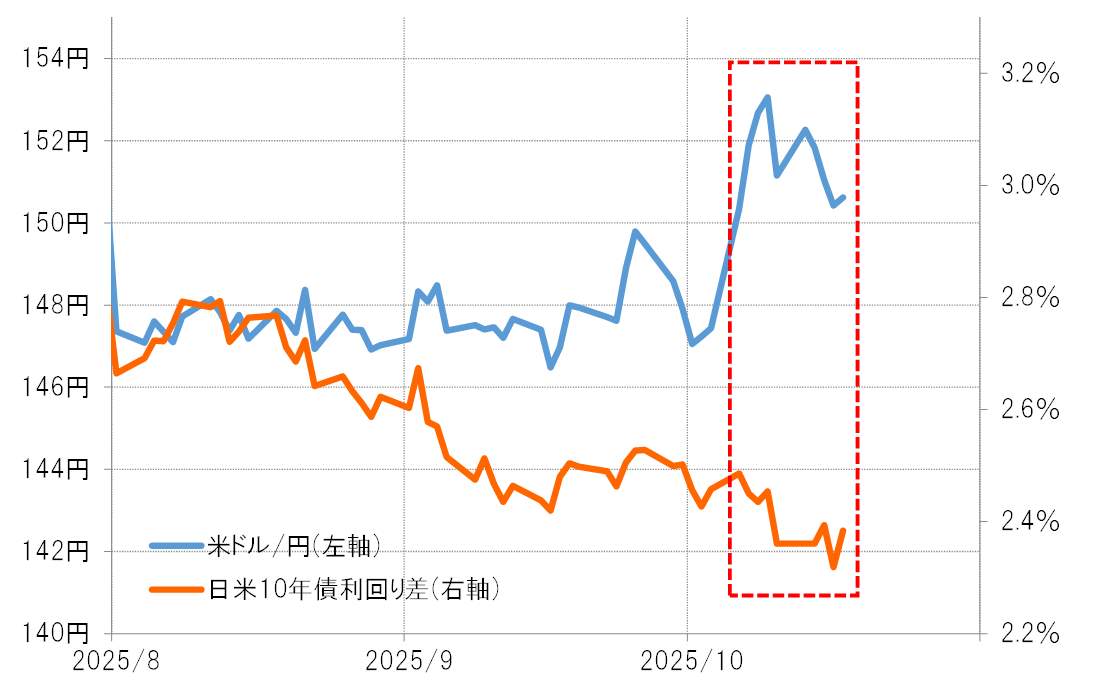

先週(10月13日週)の米ドル/円の続落は、日米金利差(米ドル優位・円劣位)縮小に反応した結果のようにも見えました(図表3参照)。日米金利差の縮小は、2025年8月から基本的に続いてきましたが、それに対して米ドル/円の反応が鈍かったところが、なぜ先週変わったのかという点に注目する必要があるでしょう。

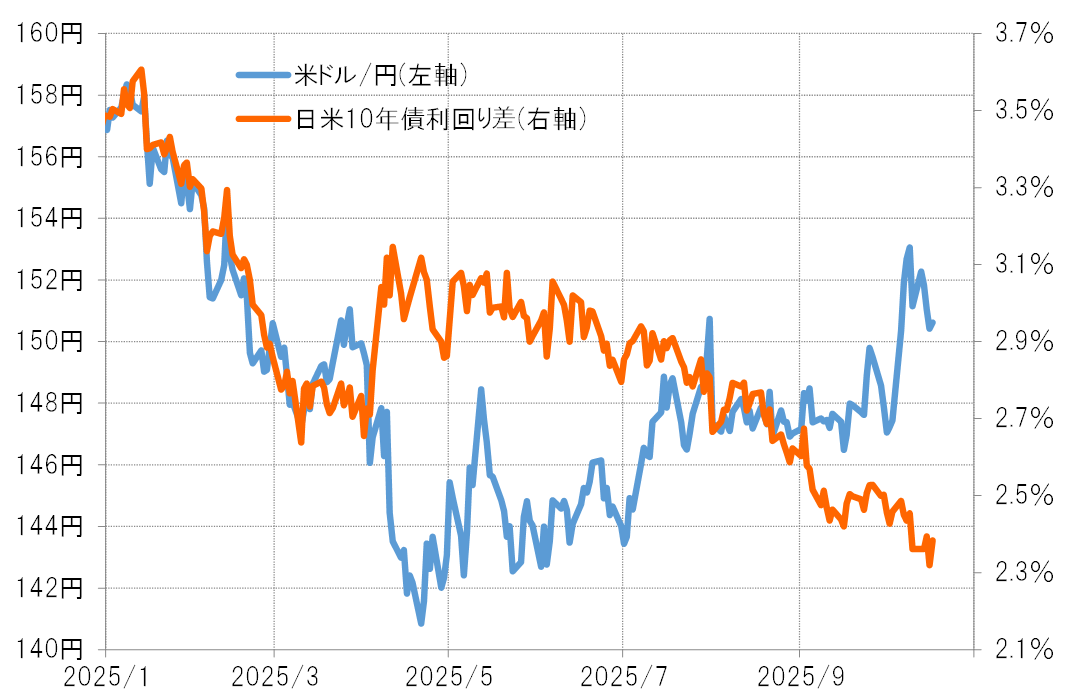

米ドル/円は、1~3月には日米金利差に沿った展開が続きました。この頃の関係を前提に日米金利差から推計した米ドル/円は足下で144円前後になります(図表4、5参照)。このため、米ドル/円が一時153円まで上昇した時には推計値を6%近く、大きく上回りました。

なお、方向は反対でしたが、2025年4月にトランプ米大統領の相互関税発表をきっかけに起こった世界的な株価暴落、「関税ショック」では、米金利上昇を尻目に米ドル/円が急落する「悪い金利上昇」が起こりました。その結果、やはり日米金利差が示唆する水準を米ドル/円は大きく下回るところとなりましたが、それも6%以上下回ると一巡しました。

以上から考えられるのは、日米金利差縮小からかい離した米ドル/円上昇も、さすがに修正が入りやすくなっていたという可能性です。その結果、先週(10月13日週)は日米金利差縮小に対して比較的素直に米ドル安・円高の反応になった、そんな考え方もあるのではないでしょうか。

3)「株高=円安」の転換

もう1つ、先週(10月13日週)米ドル/円が反落した背景として、株価との関係も注目したいと思います。この数ヶ月日米金利差縮小を尻目に米ドル高・円安となった動きは、株高に連れたようにも見えました。そんな株高から、先週は株安が大きく広がる場面もあり、それが米ドル安・円高を後押しした可能性もありそうです(図表6参照)。

今週(10月20日週)の注目点=日本の新総理決定や米中貿易交渉など

日本株に短期的「上がり過ぎ」の懸念=「株高=円安」再燃は限られるのか

日本では10月21日に臨時国会が召集され、高市新総理が誕生する見通しです。これを受けて、先週(10月13日週)目立った債券高(債券利回り低下)と株安の流れが、どう反応するかが米ドル/円の行方を考える上での手掛かりになるでしょう。

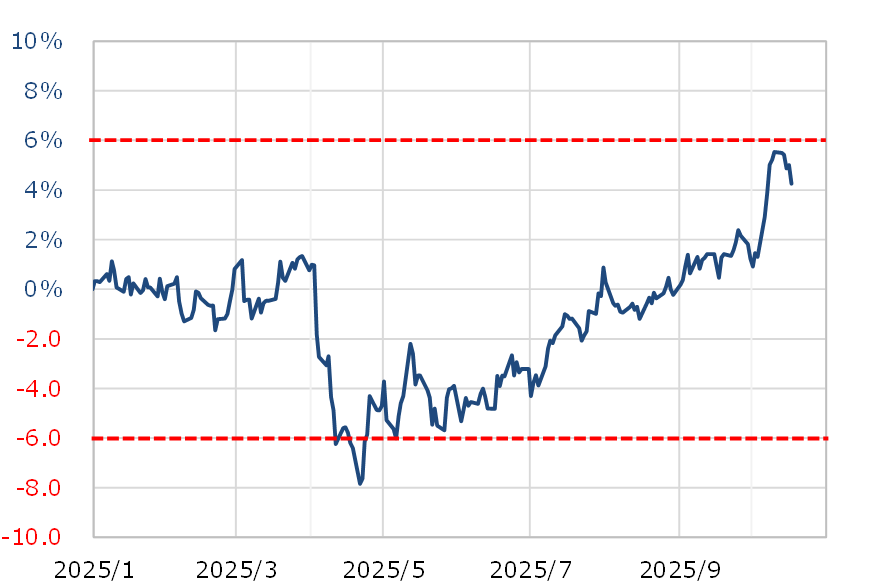

このうち先週の株安については、短期的な「上がり過ぎ」の反動もあったと考えられます。高市自民党新総裁誕生後の株価急騰により、日経平均の90日MA(移動平均線)かい離率は一時プラス16%近くまで拡大し、「上がり過ぎ」懸念がかなり強くなっていました(図表7参照)。これを見る限り、株高再燃には自ずと限りがあるのではないでしょうか。

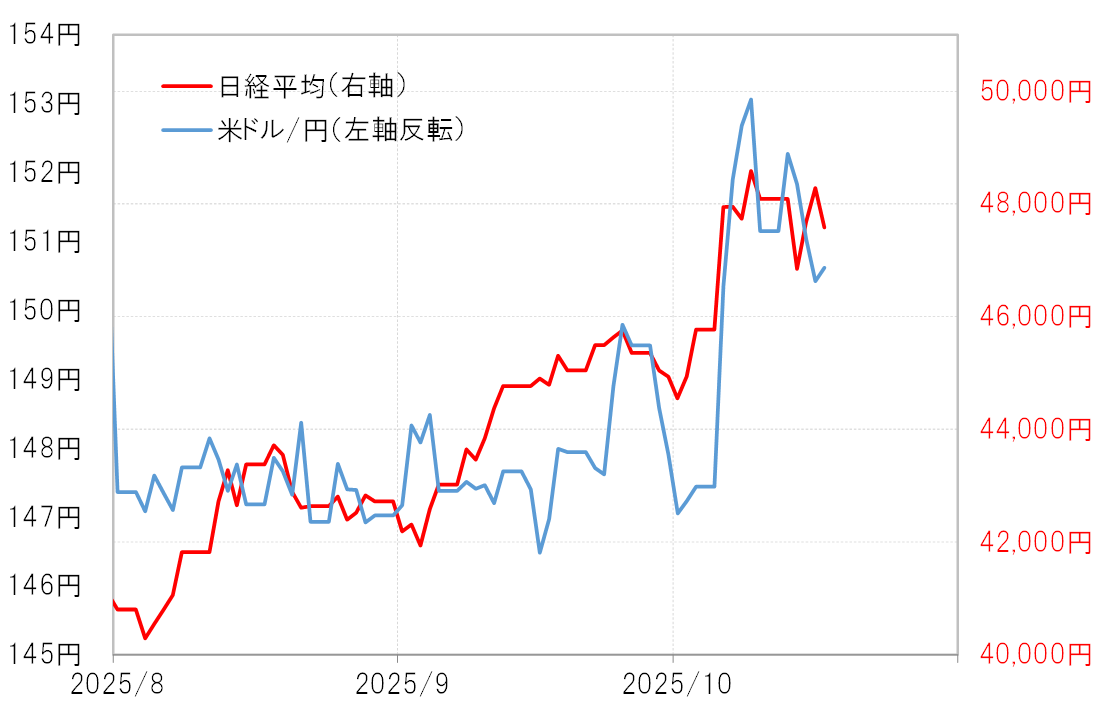

ここまでの日経平均の上昇は、米国株などの最高値更新に連れた動きのようにも見えました(図表8参照)。その米国株は、このところ貿易交渉を巡る米中対立などの影響から不安定な動きが続いていました。仮に米国株が大きく下落するようなことがあれば、日本株も短期的な「上がり過ぎ」の修正から下落が広がる可能性には要注意でしょう。

今週(10月20日週)の米ドル/円は148~152円で予想

債券相場が高市「新総理」誕生にどう反応するかなお不透明ではあるものの、少なくとも「株高=円安」再燃には限りがあり、株安拡大なら円高が広がる可能性もあるのではないでしょうか。以上を踏まえ、今週の米ドル/円は148~152円で予想します。