オクシデンタル・ペトロリアム[OXY]、業績低迷でも投資先として他にない魅力を備える

著名投資家ウォーレン・バフェット氏率いるバークシャー・ハサウェイ[BRK.B]は10月2日、米石油大手オクシデンタル・ペトロリアム[OXY]傘下の化学メーカー、オキシケムを現金97億ドル(約1.4兆円)で買収すると発表した。買収は2025年末までに完了する見込みだ。今回のディールは、バフェット氏が2022年に116億ドルで買収した保険会社アリゲニー以来の大型買収となる。

10月3日付けの日本経済新聞の記事「米バークシャー、石油オクシデンタル子会社買収 次期CEOへの贈り物」は、この買収についてオクシデンタルとその大株主であるバークシャー双方に利点が大きい「Win-Win(ウィンウィン)」との見方が有力だと報じている。また、買収を決めた理由について、出資先への資金支援、オキシケムの経営が安定していること、バークシャーの次期CEOへのバトンタッチ、という3つがあると指摘している。

オクシデンタル本体を買収しなかったのかという疑問に関しては、専門家の見方として、オクシデンタルの負債が依然として大きく、業績が景気に左右されやすいため、完全に傘下に入れることはリスクが大きすぎる点とともに、大手石油会社の買収は反トラスト法(独占禁止法)に抵触する可能性もあり、政治案件化を避けたい意図もあったとのではないかとまとめている。

バークシャーが8月にSEC(米証券取引委員会)に開示したフォーム13Fによると、6月末時点でバークシャーが保有するオクシデンタル株式は2億6494万株だった。発行済み株式の約27%を保有する大株主だ。オクシデンタルは、2019年の大型買収(同業の米アナダルコ・ペトロリアムを570億ドルで買収)に伴う負債を150億ドル以下に縮小し、財務を改善させることを目指している。オクシデンタルはオキシケム売却金額のうち65億ドルを負債削減に充てるとしている。

一方、バークシャーが保有する手元キャッシュの残高は、8月末時点で3440億ドルと1年前に比べて2割増えた。過去最大に膨らむ手元資金の使い道については以前から注目が集まっているが、今回のオキシケムの買収(100億ドル)程度であれば、あと30社以上は取得することができるほど、潤沢な資金を積み上げている。

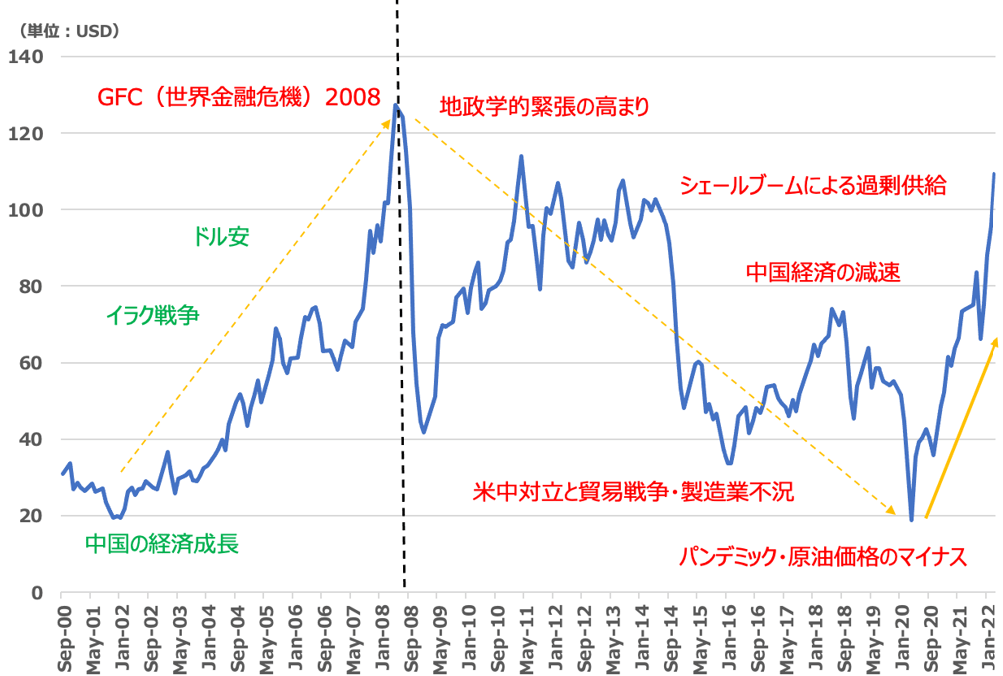

原油価格の伸び悩みを背景に、オクシデンタルの業績は直近、低迷している。業績から言えば、エクソン・モービル[XOM]、シェル[SHEL]、BP[BP]などを買ったほうが良いだろう。しかし、オクシデンタルは投資先として他の企業にはない大きな魅力を備えている。それは、米国のテキサス州西部とニューメキシコ州南東部にまたがる地域であるパーミアン盆地に広大な権益を保有していることだ。AI(人工知能)が社会に浸透するにつれ、その莫大な電力消費が社会的な課題となっている。このため、化石燃料に対しては今後も根強い需要があることが想定されている。

バフェットはなぜインフレに強い企業へのポジショニングを進めているのか?

原油のスーパーサイクルに着目

9月22日付けのマーケット・ウォッチのオピニオン記事「Opinion: When the world’s largest asset manager and the ‘bond king’ both agree — run to gold, silver and bitcoin(世界最大の資産運用会社と「債券王」が一致した時、金、銀、ビットコインに走るべき)」は、政府の債務が拡大する現状において、金と銀に10%ずつ、ビットコインに10%投資するアイデアを取り上げている。

インフレは消費者物価指数(CPI)の数値だけではない。 ジェイピー・モルガン・チェース[JPM]は2022年、コモディティにおける長期のダウンサイクルは終わり、新たなコモディティの上昇、特に原油の上昇サイクルが始まったと指摘している。世界は次のコモディティの「スーパーサイクル」に突入したという予測である。

過去100年間で、一般的に4回のコモディティスーパーサイクルがあったと言われている。その1つは1996年に始まり、2008年(拡大の12年後)にピークを迎え、2020年(12年の収縮後)に底を打ち、新しいスーパーサイクルの上昇局面に入ったというものだ。

1996年からのスーパーサイクルをけん引した重要なドライバーは、中国を含む新興国の経済的な台頭であった。当時、米ドルは弱含んでおり、資産運用会社はポートフォリオを分散させるためにコモディティへのエクスポージャーを追加するケースが増えていた。

その後、2008年の世界的な景気後退は、欧州(2011年)と中国(2015年)のさらなる減速と相まって、コモディティ価格を下押しし、トランプ政権時代の「貿易戦争」やそれに続く世界的な製造業の不況、そして原油価格を史上初めてマイナスの領域に送り込んだ悲惨なパンデミックを経て、12年のダウンサイクル(価格下落サイクル)の終わりを告げたと見ている。

バフェットが日本の総合商社に投資する背景は?

バークシャーによる三井物産(8031)株の保有比率が議決権ベースで10%以上になったことが明らかになった。バークシャーは完全子会社であるナショナル・インデムニティー・カンパニーを通じて日本の5大商社に投資している。バークシャーは三菱商事(8058)に関しても保有比率が議決権ベースで10%を超えたと8月下旬に発表していた。

バフェットによる日本の5大商社への投資は、バフェット流のバリュー株投資であると同時に、世界経済のインフレ局面を見据えた戦略的なシフトの一環と理解できる。従来、バフェットは米国を中心に消費財や金融など、安定企業へ投資することで知られてきた。しかし近年は、世界的な資源価格の上昇、地政学的リスクの高まり、そして貨幣価値の目減りという環境変化を踏まえ、エネルギー株へも投資を傾けている。

日本の総合商社は単なる貿易会社ではなく、エネルギー、鉱物、食料など実物資産の流通と投資に深く関わっている。インフレ局面では紙幣や債券の実質価値が低下する一方、資源や食料などの「現物」に裏付けられたビジネスは価格上昇の恩恵を受けやすい。バフェットが日本の商社について「日本版バークシャー」と評した背景には、彼自身が長年重視してきた「インフレに耐えるビジネスモデル」という観点があるのだろう。前述のオクシデンタル株の保有についても同様だ。背景にはインフレ下で強い企業へのポジショニングという流れがある。

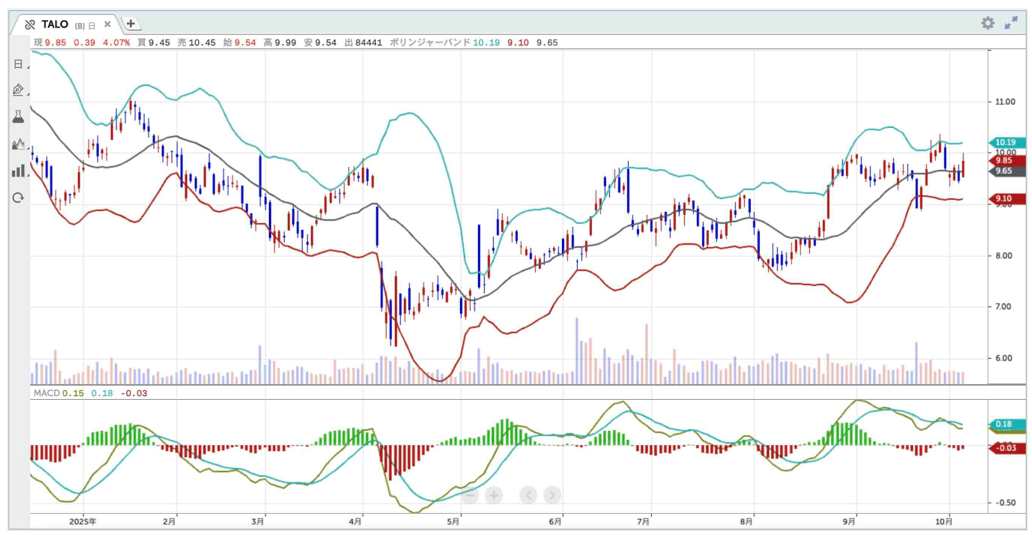

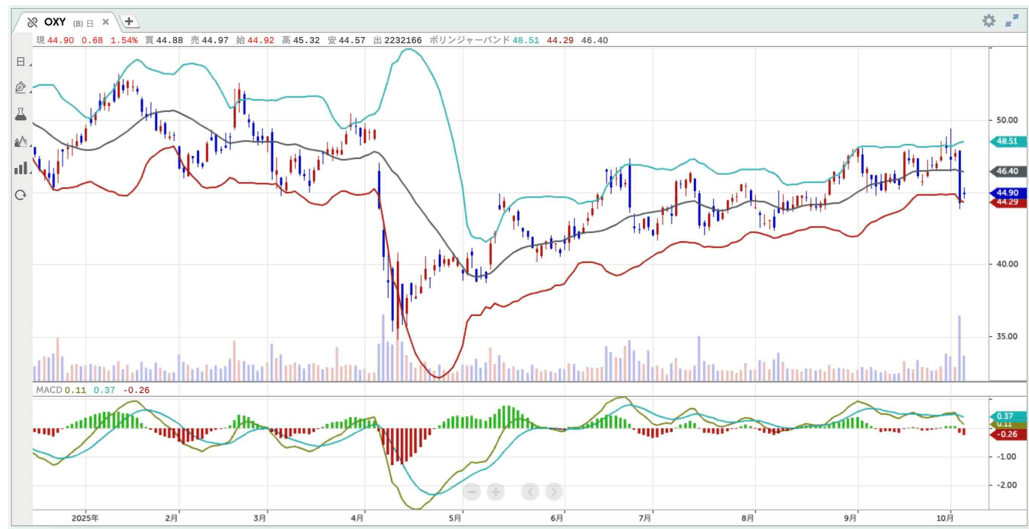

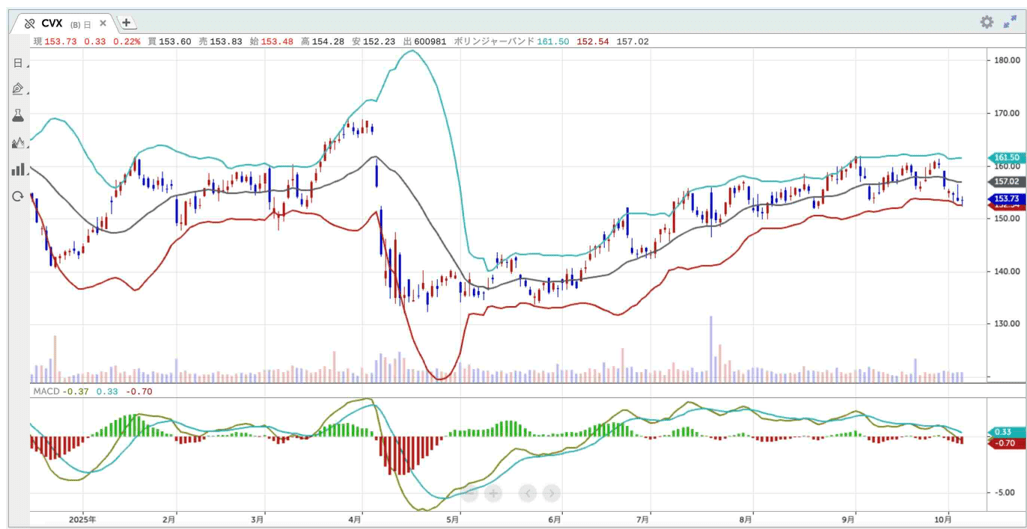

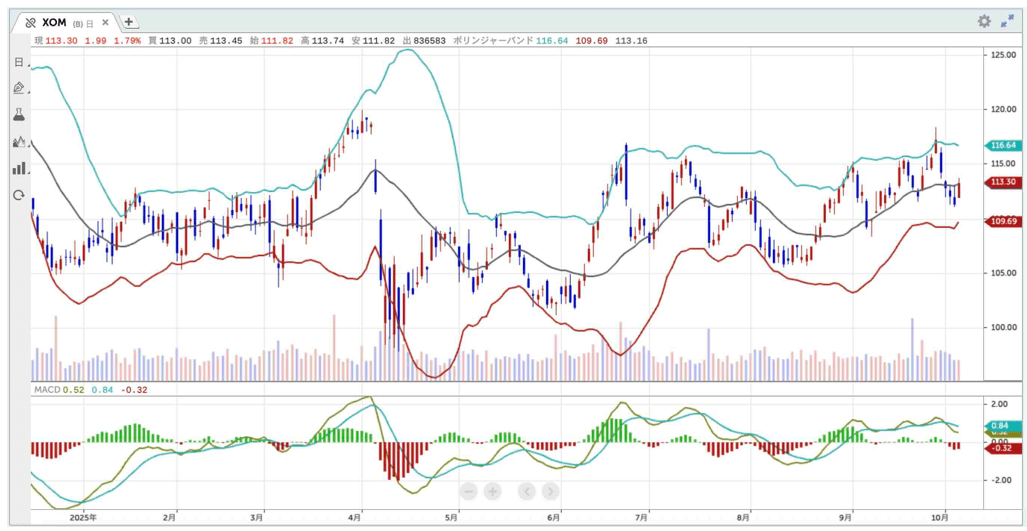

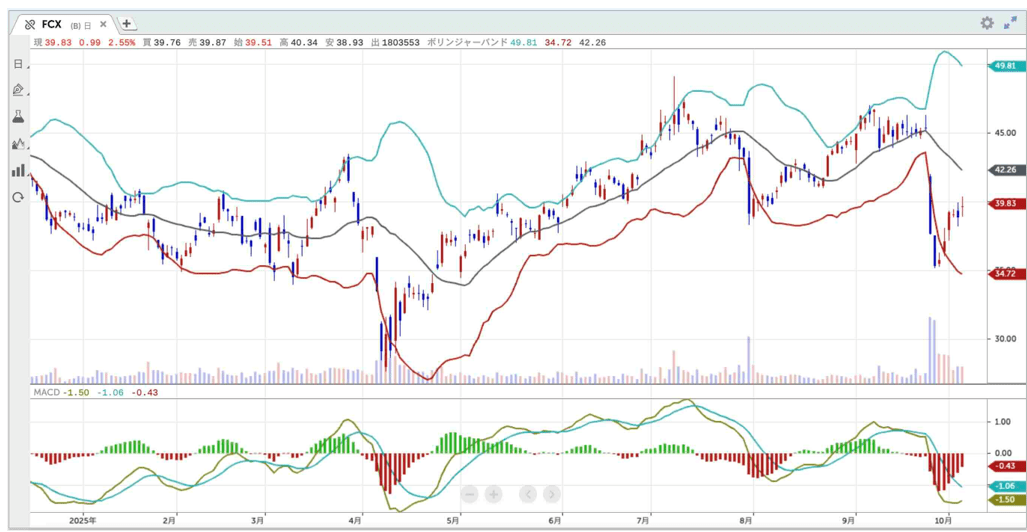

石原順の注目5銘柄

出所:トレードステーション

出所:トレードステーション