ザイレム[XYL]は、ニューヨーク州に本社を置く総合水ソリューション企業。給水・配水から排水処理・再利用などに至るまで、水循環全体にわたるエンジニアリング製品とソリューションを提供しています。これが同社の特徴で、ポンプや水処理装置、スマート水道メーターといった機器メーカーとしての顔を持つ一方、メンテナンスや運転委託、緊急対応など「サービス会社」としての側面も併せ持ちます。またデータ解析やIoTを活用した効率的な水管理ソリューションまでを提供しています。

気候変動による干ばつや人口増加に伴う水需要の拡大、そして老朽化した水道インフラや水質汚染への対応など、水に関する課題にワンストップで対応できる、水関連で外せない企業の一社です。

世界最大級の総合水ソリューション企業への進化の道筋

同社が誕生したのは2011年。元々はITTという産業複合企業の一部門でしたが、そこから分社化して独立しました。社名の「Xylem(ザイレム)」は植物の「導管」に由来します。植物が根から葉へと水を運ぶように、同社も「水を世界に届ける存在になる」という思いが込められた社名となっています。

「水関連のGE」

当初は、上下水道のポンプや送水システムを中心に事業を展開する、いわば「水を運ぶ機械メーカー」で、世界中の自治体や企業にポンプや浄水装置を供給していました。Flygt(フリクト)やBell & Gossettなど、100年以上の歴史あるブランドを持ち、「水関連市場のGE(ゼネラル・エレクトリック)」と呼ばれるまでになりました。

機械メーカーから一歩先へ

転機となったのは2016年。水道メーター大手のSensus(センサス)を買収したことで、同社は水道管に取り付けるスマートメーターや通信ネットワーク、データ分析といった「デジタルの力」を獲得しました。水の流れや水質をリアルタイムで把握し、漏水や無駄を減らす「スマート水管理」の分野に進出したことになります。同社はここで、単なる機械メーカーから、デジタルを駆使した総合水管理企業へと進化を遂げたと言えます。なお、スマートメーターのSensusは業界トップクラスを誇ります。

世界最大級の水ソリューション企業へ

そして2023年にはまた大きな転換点を迎えます。純水処理や廃水リサイクルで強みを持つEvoqua(エヴォクア)を約75億ドルで買収しました。これにより、同社の事業領域は「水を運ぶ」「水を測る」に加えて、「水を処理し再利用する」という分野にまで拡大。世界でも指折りの総合水ソリューション企業となり、もともと650億ドル規模だった提供可能市場(SAM)は800億ドルに広がりました。

事業構成:4つの事業セグメント

2024年12月期の売上高は85億6000万ドル。現在、「水インフラ事業」、「産業用給排水設備事業」、「計測・制御ソリューション事業」、「水ソリューション&サービス事業」の4つの事業セグメントで展開しています。

【1】水インフラ事業(Water Infrastructure)

世界各地の上下水道で使われているポンプや送水・排水システム、消毒や浄化装置などを展開しています(2024年度における売上構成比は約30%)。

【2】産業用給排水設備(Applied Water)

工場やビル向けのポンプ、バルブ、熱交換器、制御装置を展開しています(同21%)。

【3】計測・制御ソリューション(Measurement & Control Solutions)

スマート水道メーターや通信ネットワーク、また水質・流量分析機器やクラウド解析ソフトを展開しています(同22%)。スマートメーターのSensusは業界トップクラスのポジショニングを得ています。注力するデジタル分野となります。

【4】水ソリューション&サービス(Water Solutions & Services)

上下水道や産業顧客向けに、メンテナンスや保守サービス、緊急対応(モバイル排水・浄水設備の派遣)、さらには長期契約ベースの運転管理サービスなどを提供しています。機器販売と違い、導入後も継続的に収益が発生する経常収益基盤となっています。さらにEvoquaを買収したことで、産業向け水処理のアウトソーシングや高度処理サービスも組み込まれ、「一度設備を導入したら、定期メンテや運転委託で長期に渡って収益が積み上がる」仕組みが強化されました(同27%)。

さらなる成長機会:長期的に1000億ドル以上の成長余地

Evoqua買収でSAMを150億拡げた同社。その中でも約250億ドル規模の高成長領域を特定し、そこに資本を重点投下しています。具体的には、データやクラウドを使って水インフラを効率化する「インテリジェントソリューション」、水管理をアウトソーシングし、稼働率と信頼性を高める「サービス」、汚染物質を除去し、新しい水供給源を生み出す「高度水処理」の3つの分野です。いずれも水不足やインフラ老朽化、環境規制といった社会課題に直結する分野なので、構造的に需要が拡大していくところ。中長期的な成長が期待できます。

さらに長期的には1050億ドルの成長余地があるとしており、M&Aを含めた成長戦略を掲げています。

長期的な追い風:水不足、水インフラの更新需要、PFAS処理対応、データセンター向け冷却水需要

同社が属する水処理システム市場は、2025年の約2950憶ドルから2035年には6330億ドルに倍増すると予想されています。背景には、気候変動による水不足や老朽化した水インフラの更新需要、また汚染物質PFASへの規制強化に伴う除去・浄化や検出技術への需要拡大があります。さらにここ数年のAI普及に伴い、データセンター向けの冷却水需要も高まっており、「持続可能で効率的な水利用」が世界的なテーマとなっています。

このような中、同社は、水インフラという事業基盤に加えてEvoqua買収を通じて提供可能市場(SAM)を650億ドルから800億ドルに拡大するなど総合力を高め、長い将来にわたる水関連需要を捉える体制を強化しています。この中でも、SAM を1000億ドル以上に広げるとされるインテリジェントソリューション、サービス、高度水処理といった高成長分野は注目されるところです。

これら高成長分野への投資は、基本的にはキャッシュフローで賄えていることもプラスです。Evoquaを買収したときは一度に約75億ドルを投じましたが、こうした大型買収は社債や借入も使う方針としています。実際、その時期には負債が重くなりましたが、健全な財務基盤は維持されています。6月末時点の財務状況は、有利子負債は約20億ドル、現金の約11億ドルを考慮した純有利子負債は8億ドルとなり、自己資本のわずか7%程度という低いレベルです。自己資本比率は64.4%、流動比率は1.90倍と健全な財務内容となっています。

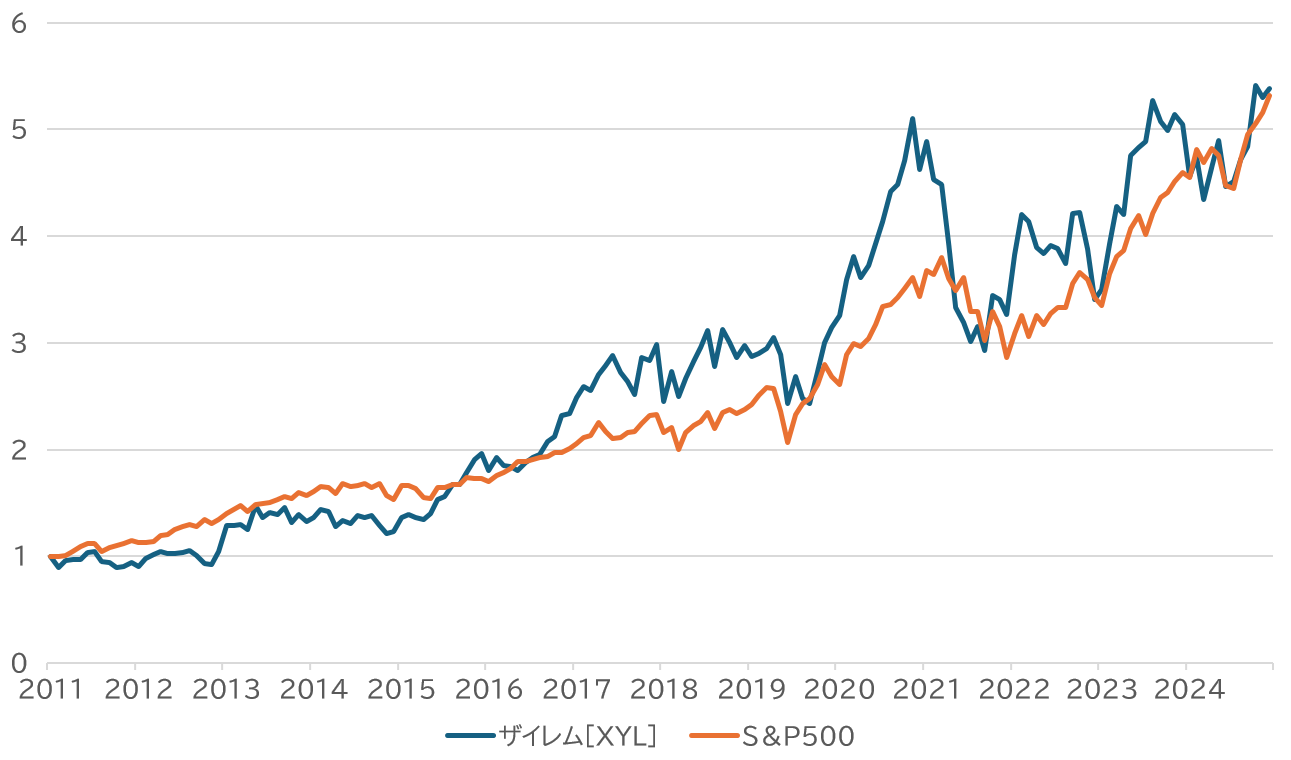

安定性のある強いキャッシュ創出力、健全財務、長期的な成長性を評価

業績は長年にわたって堅調で、過去10年間においては年平均9%、過去5年間は年平均12%、そして過去3年間では年平均19%で成長を遂げてきました。水という必需性のある市場で事業基盤を築いてきたことが表れています。また利益は、コスト管理策や価格改定効果、買収後の統合効果などによって、ここ3年間は売上成長を上回る年平均22%というペースで成長してきました。キャッシュフローもプラスで推移しています。足元業績も好調で、通期計画は地政学リスクや関税政策による影響も踏まえた上で引き上げられています。

一方、営業キャッシュフローについては前年を下回り、通期予想も9-10%と前年の10%を下回る見通しです。ただ、これは一時的なものであり、受注も堅調に積みあがっており、利益改善も確認できていることから、悪化に傾くという見方はかえって難しいくらいです。長期的には引き続き需要を享受した成長が期待できます。

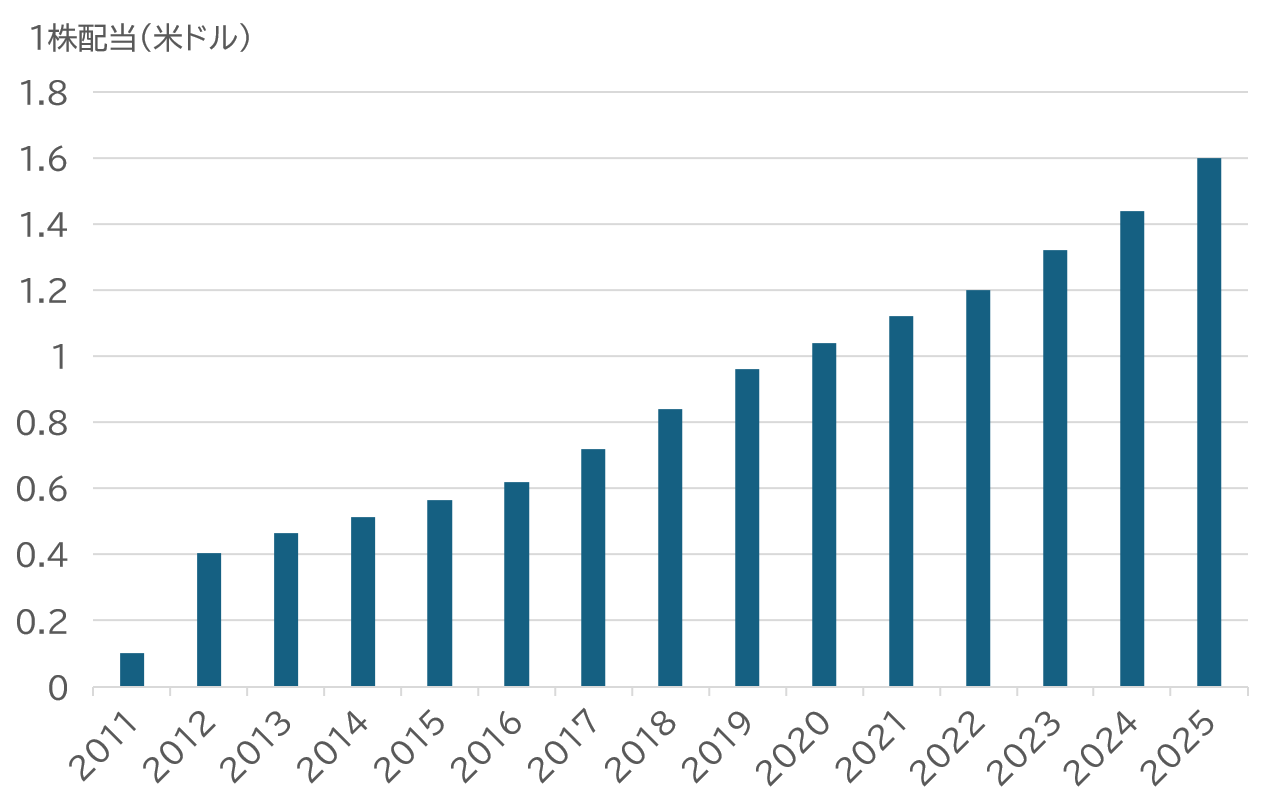

こうした安定したキャッシュフロー創出力と健全な財務基盤を強みに、株主への利益還元も安定かつ積極的に行われています。水インフラの必需性から来るディフェンシブさ、デジタル事業とサービスによる経常収益の成長、価格改定とコスト管理策による利益改善余地を考えると、長期的な視点で保有したい銘柄になると思います。