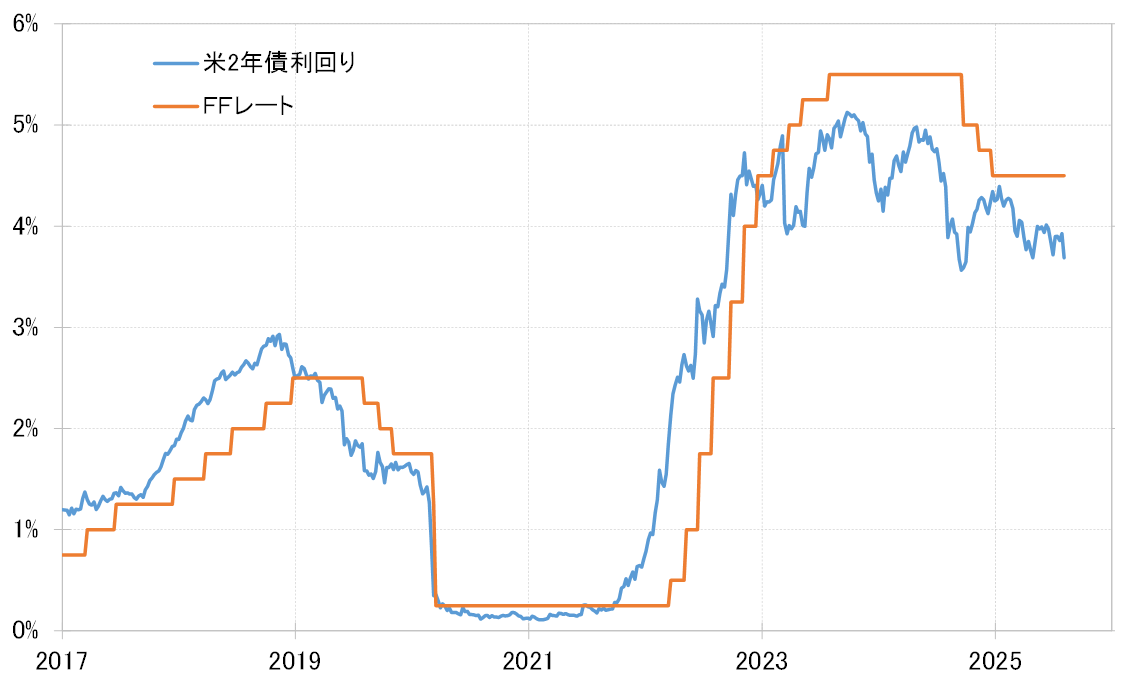

利下げ開始前に米2年債利回りは2.5~3.5%まで低下か

米2年債利回りは、基本的にFRBの政策金利であるFFレートの動きを先取りする。このため、現行4.5%のFFレート誘導目標上限が年内に4%以下に引き下げられるなら、米2年債利回りはそれを先取りする形で一段の低下に向かう可能性が高いだろう(図表1参照)。

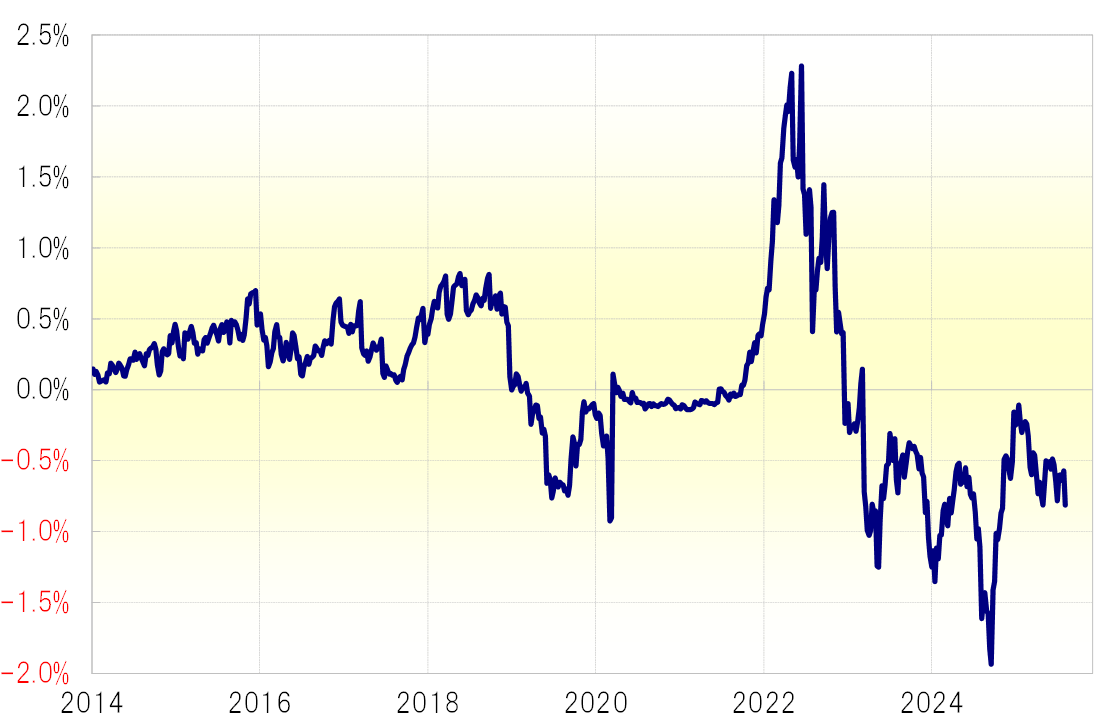

トランプ政権1期目において、パウエルFRB(米連邦準備制度理事会)議長が「予防的利下げ」として2019年8月から利下げを始める前には、米2年債利回りはFFレートを1%近く下回っていた。また、2024年9月には0.5%の大幅利下げを皮切りに3回連続の利下げを行ったが、利下げが始まる前に米2年債利回りはFFレートを2%近くも下回っていた(図表2参照)。

仮に2025年9月からFRBが利下げを再開した場合、その時の利下げ幅などを見極めつつ、米2年債利回りは現行4.5%のFFレート誘導目標上限を1~2%下回り、2.5~3.5%まで低下する可能性がある。

日米2年債利回り差は2.5%以下へ縮小の可能性

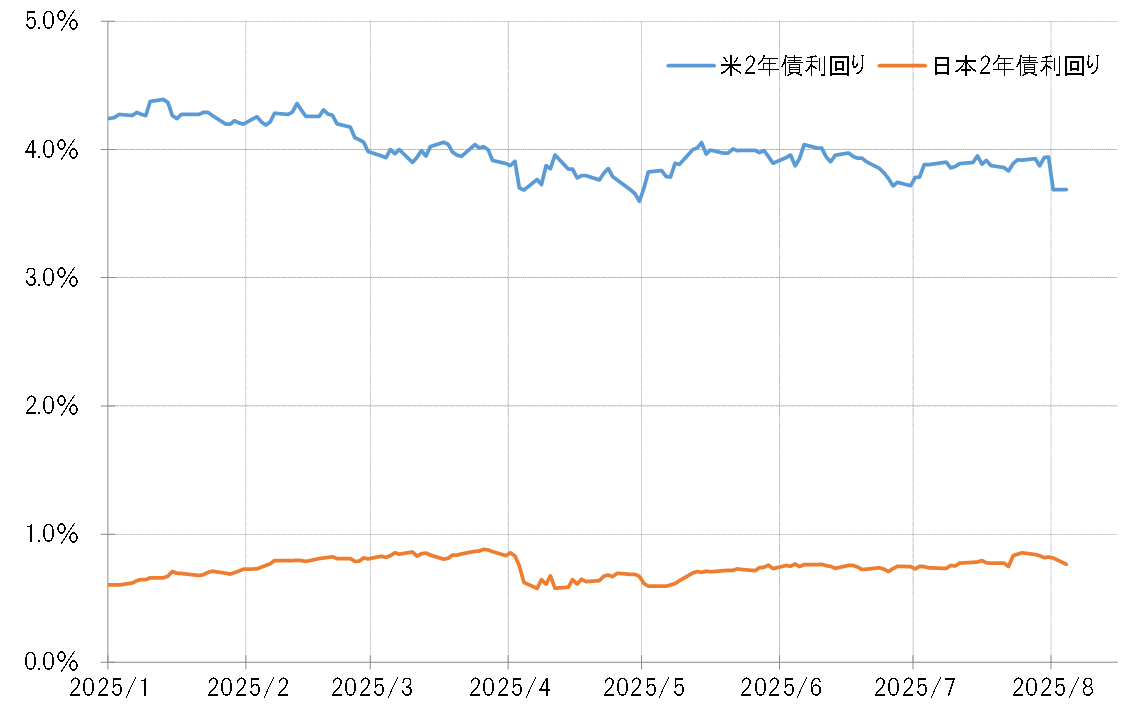

一方、日本の2年債利回りは最近、0.7~0.8%程度での推移が続いている(図表3参照)。日銀はFRBとは逆に、年内追加利上げに動く可能性が高いと考えられている。そうであれば、日本の2年債利回りは最近の水準よりむしろ1%に向かって上昇する可能性もある。

以上から、年内の日米の2年債利回りの見通しは、米2年債利回りが2.5~3.5%へ低下する一方で、日本の2年債利回りは0.7~1%へ上昇するだろう。このため、日米の2年債利回り差は最大で1.5%程度まで、少なくとも2.5%以下に縮小するという見通しになるのではないか。

米ドル/円139円割れの可能性=9月利下げ開始前が最初のヤマ場

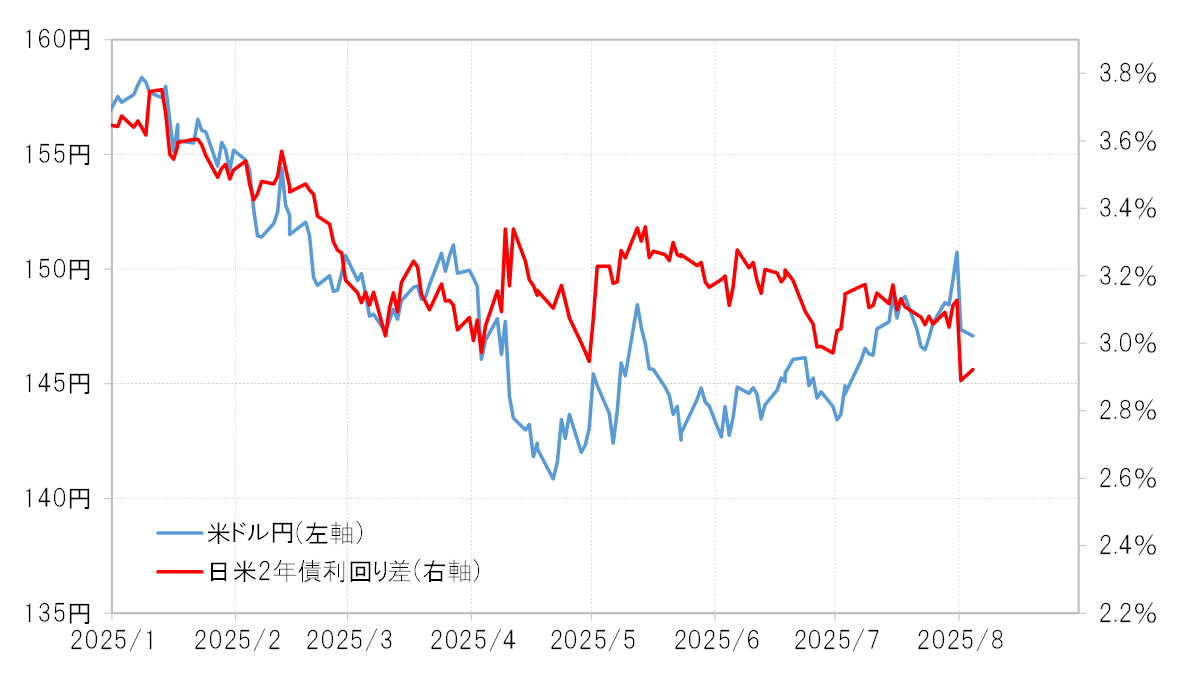

米ドル/円は、3月までは日米2年債利回り差にほぼ沿った推移となっていた。ただし、4月以降、トランプ大統領の相互関税発表をきっかけに「関税ショック」で世界的な株価暴落が起こり、米金利上昇にもかかわらず米ドルが急落する「悪い金利上昇」となるなど、両者の関係は大きく崩れるところとなった(図表4参照)。

3月までの米ドル/円と日米2年債利回り差の関係を踏まえると、今後、日米2年債利回り差が少なく見積もっても2.5%以下に縮小した場合、米ドル/円は2025年に入って以降の安値である139円を割れる可能性が高そうだ。さらに、日米2年債利回り差が2%以下に縮小するようなら、米ドル/円は130円を目指す展開も考えられる。

また、米金利低下は基本的に利下げ開始を先取りすることから、金利差縮小を手掛かりとした米ドル/円の下落は、次回9月のFOMC(米連邦公開市場委員会)に向けて拡大する可能性があるのではないか。