2月中心に起こった日米金利かい離の「異例」

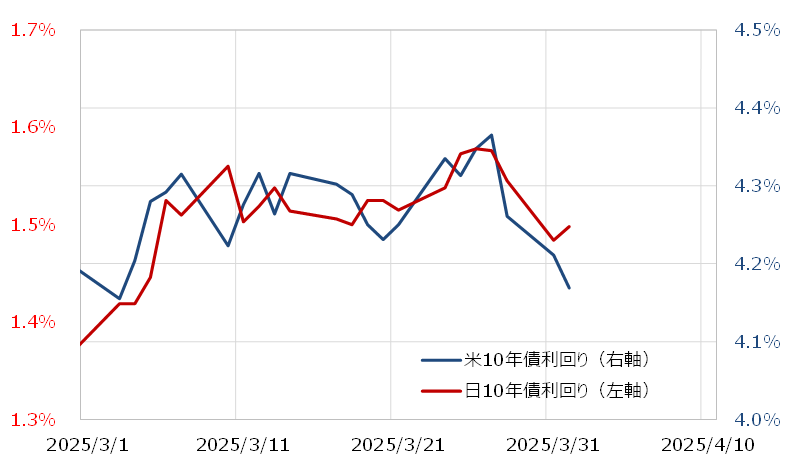

3月に入った頃から、日本の金利が米金利に連動するようになった(図表1参照)。日本の長期金利は、「世界一の経済大国」である米国の長期金利の影響を強く受けることから、このような関係がこれまでは基本だった。逆に本来の両者の関係が復活したことで、それ以前、2月を中心に起こった日米の長期金利のかい離がいかに異例なものだったかが再認識されるのではないか。

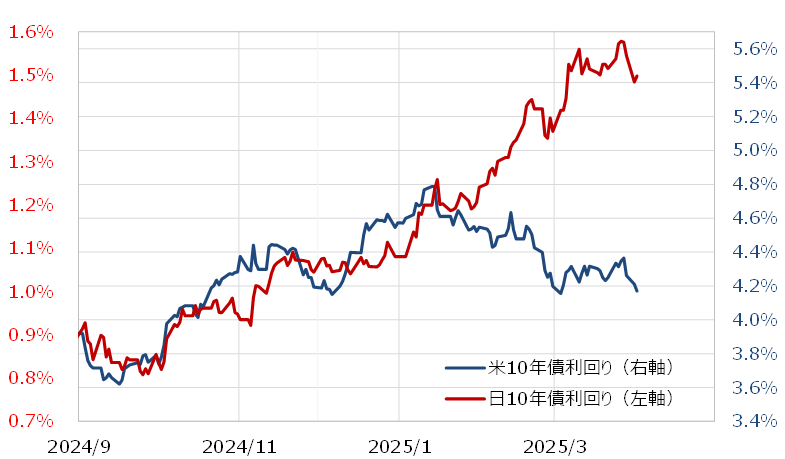

日本の長期金利、10年債利回りは、1月末頃から米10年債利回りが低下傾向を続けるのを尻目に大きく上昇に向かった(図表2参照)。この日米の長期金利のかい離は、それ以前、そして3月以降の日米金利の関係から見るときわめて異例と言える。

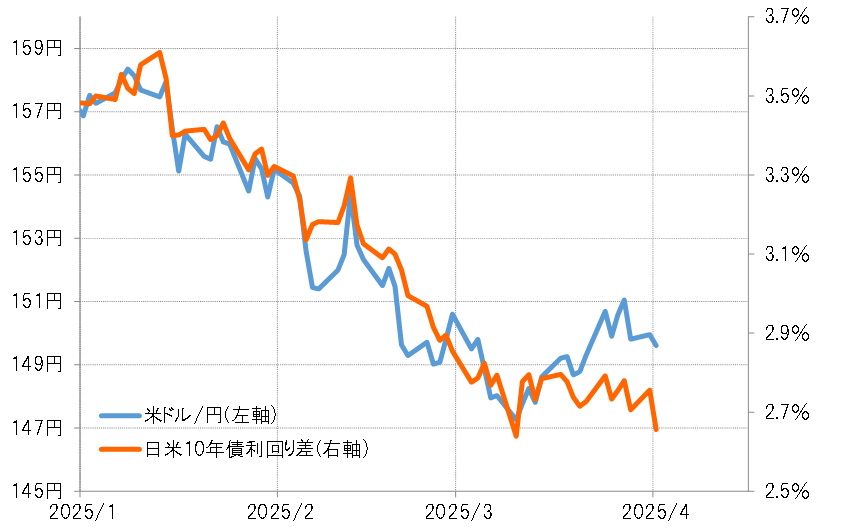

米ドル/円は1月の158円から一時146円まで大きく下落

相対的に高い米長期金利が低下傾向を続けたことに加え、相対的に低い日本の長期金利が米長期金利からかい離して大きく上昇したことで、日米長期金利差(米ドル優位・円劣位)の縮小は急加速した。日米10年債利回り差は、この間のピークの3.6%から2.6%まで最大で1%程度も縮小した。米ドル/円は1月の158円から一時146円まで大きく下落したが、これは日米金利差の急縮小に沿ったものであった(図表3参照)。

すでに見てきたように、2月中心に起こった米長期金利から大きくかい離した日本の長期金利の急上昇は、きわめて異例のものだった。そして「異例の日本の金利上昇」が、予想以上に大きな日米金利差縮小をもたらし、それが米ドル/円の150円割れをもたらした。

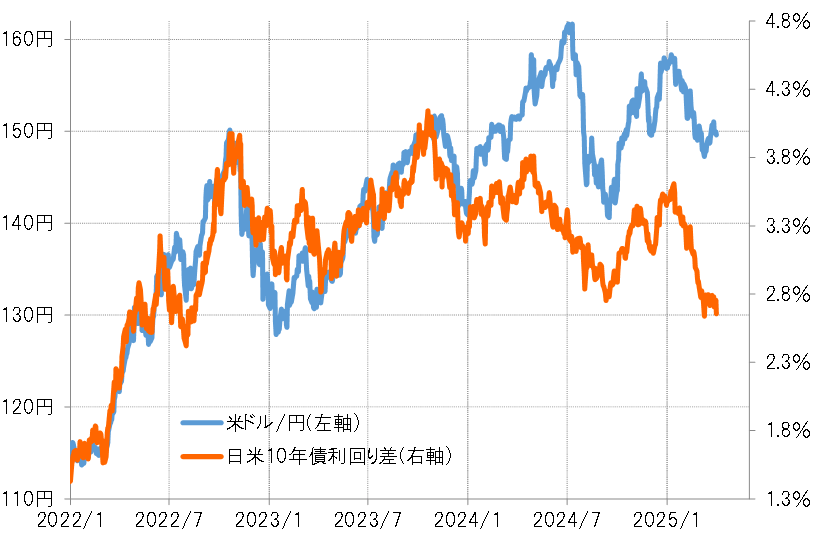

金利差が2022年以来となる3%を大きく下回るところまで縮小

この「異例の日本の金利上昇」は、トランプ米大統領からの批判を回避するために円安是正を目的とした意図的な金利の引き上げ誘導であった可能性も考えられなくはない。

日米の10年債利回り差は一時4%以上に拡大し、このような大幅な金利差が特に短期売買を行う投機筋にとって円売りに有利な一方で、円買いには不利な要因となっていた。その金利差が足下では、2022年以来となる3%を大きく下回るところまで縮小してきた(図表4参照)。

日本の長期金利は最近にかけて水準が大きく上方修正されたが、日銀が追加利上げを模索している中では金利の大きな低下は考えにくいだろう。そうであれば、日米金利差の拡大は自ずと限られそうだ。金利差からは円売りが有利という状況が、最近にかけて早いペースで変わり出したと言ってよいのではないか。